距离华为正式提出“韬定律”已过去一周有余,但围绕“逻辑折叠”与“时间缩微”的技术悬念,依然笼罩在全球半导体行业的头顶。

针对新术语的讨论看似热烈,但一个更深层次的产业问题正愈发清晰浮现:如果全球半导体产业的演进规则正在被改写,那么在这条万亿级赛道上,谁将成为新的核心参与者?谁又将是未来最大的受益者?更重要的是,面对这一变化,台积电、英特尔、三星等传统头部企业为何保持集体沉默?

这一问题无法仅从技术层面得到完整解答。其背后的逻辑,涉及商业模式约束、企业战略选择、核心技术能力以及产业话语权争夺四个相互关联的维度。

一、商业模式的束缚:巨头无法轻易言说的困境

从产业经济学的视角来看,现有头部半导体企业所面临的并非技术认知的滞后,而是商业模式内生的结构性约束。

以台积电为例,其整个商业体系建立在摩尔定律持续有效的基础之上。长期以来,台积电通过不断缩小晶体管特征尺寸(目前已推进至3纳米、2纳米节点)来提升芯片性能与集成度,这一路径支撑了其万亿级市值的构建与行业壁垒的形成。

根据公开数据,台积电2025年全年营收约为新台币3.8万亿元(约合人民币 8400亿元),其中先进制程(7纳米及以下)贡献了接近八成的营收份额。若台积电公开承认“晶体管微缩路径已接近物理极限,需转向‘时间缩微’等新型技术路线”,这将在资本市场层面等同于宣告其数百亿美元投资的先进制程产线面临长期折旧压力与技术路径贬值风险。

因此,头部企业能够低调推进系统级优化与3D堆叠等工程实践,但难以高调宣示既有技术范式的终结。这种“能做不能说”的困境,构成了“韬定律”由外部挑战者率先提出的重要背景。

二、某种程度上来看,韬定律更像是阶段性All-in

与巨头们的“路径依赖”不同,华为推出“韬定律”带有极强的战略必然性。

由于众所周知的因素,华为在获取最先进制程工艺上面临严格限制。这意味着,传统的“制程追赶”路径已被封堵。在此背景下,华为必须寻找一条绕过物理极限的生存之道。

“韬定律”本质上是一种非对称竞争策略。它不再执着于EUV光刻机带来的物理尺寸优势,而是通过架构创新,将一颗大芯片拆解为多个基于成熟工艺的“小积木”(Chiplet),再利用3D封装技术将其集成为一个高性能系统。

这种“换道超车”的策略,要求企业将资源极度聚焦于系统架构、互联总线(Interconnect)与先进封装三大领域。华为海思在过去几年中,正是沿着这一路径进行了饱和式投入,从而在受限条件下实现了技术突围。

第三,核心底牌:设计与封装的深度融合能力。

“韬定律”之所以难以被简单复制,核心在于其对“设计-封装”协同能力的极高要求。

传统的半导体分工模式中,Fabless(设计公司)负责画电路图,Foundry(代工厂)负责制造。但在3D堆叠时代,芯片设计必须前置考虑封装的物理特性(如热管理、信号干扰、应力分布)。

而华为能够将“韬定律”从概念推向工程验证,支撑正是来自于其在芯片设计与先进封装环节形成的深度融合能力。这一能力是被迫培育出的独特竞争壁垒,也是其他企业短期内难以复制的核心优势。

“韬定律”在华为的公开叙事里,强调的并非“强行制造一枚工艺极限的超级芯片”,而是一条更接近系统级性价比最优的路径:通过在电路与架构层引入逻辑折叠(LogicFolding)等思想——打破传统平面布局的关键路径边界,缩短走线与互连尺度、降低 RC 负载,再配合软—硬—芯片—系统的协同调度(例如华为提到的灵衢总线/超节点统一地址视角等方向),让等效性能密度在时间维度上继续前进,而不是单一依赖更激进的 EUV 制程节点。

从工程实现的角度看,这一方向与全球已形成的芯粒(Chiplet)/异构集成/3D堆叠趋势高度同构:当一个系统很难靠“单颗更大、更密的单片大芯片(单片SoC)”来摊薄成本与风险时,产业会把复杂功能拆成多个可按成熟节点制造的子模块(芯粒),再通过先进封装把它们高密度地拼回同一个系统——此时评价“先进”,从“几纳米”变成“单位时间能做多少有效工作(τ)”、以及系统级能效与成本可行性的组合。

这也意味着,产业链能力的重心发生位移:设计端不再只画一张网表,而要在一开始就决定——哪些功能可解耦为独立芯粒、芯粒间用什么协议/带宽/位宽、功耗域如何切分、一致性如何实现;封装端则要承接极高的垂直互连密度、热膨胀匹配、供电完整性与散热路径规划。换言之,封装不再是后端“把芯片封起来”的工序,而成为架构决策的一部分——设计必须前置定义封装,封装反过来约束设计空间。

四,结语:全球半导体话语权的重构

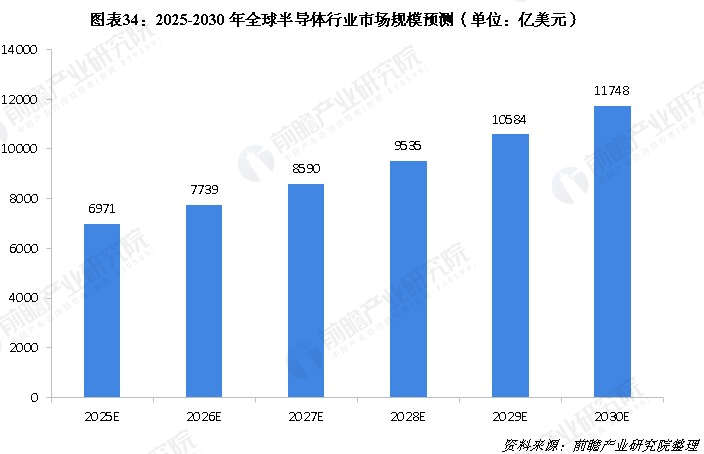

全球半导体产业正迎来新一轮高景气周期。尤其是在生成式AI、大模型训练、智能驾驶、机器人以及数据中心需求爆发的驱动下,全球算力基础设施进入扩张阶段,持续拉动高性能芯片、HBM存储、先进封装及高速互联等关键环节需求增长。前瞻产业研究院数据显示,2025年全球半导体市场规模达到6971亿美元,并有望在2030年进一步增长至11748亿美元。

在这一背景下,“韬定律”的提出,标志着全球半导体产业正式进入“后摩尔时代”的深水区。

过去半个世纪,英特尔、台积电定义了什么是“先进工艺”;而在未来,华为试图定义什么是“先进系统”。这不仅是一次技术路线的更替,更是一场产业话语权的争夺战。

对于半导体产业而言,“韬定律”提供了一种新的发展思路:在单点工艺暂时落后的客观现实下,通过系统架构创新和异构集成,依然能够产出具备竞争力的高端芯片产品。这或将重塑全球半导体供应链的价值分配格局,推动产业从单一的“制程竞赛”转向多维度的“系统效能竞争”。

在这一产业范式转换的关键窗口期,地方政府与企业亟需专业的战略研判与路径规划支持。前瞻产业研究院深耕产业研究与规划28年,特别成立前瞻集成电路产业规划所,长期跟踪全球半导体技术演进、供应链变迁与区域竞争格局,能够为地方政府和企业提供从产业定位、产业链招商到技术路线研判的专业咨询服务,助力各方在这一轮半导体浪潮中把握战略主动、实现高质量布局。

前瞻产业研究院 产业观察组

更多行业研究分析详见:

【1】《2025-2030年中国半导体行业市场前瞻与投资战略规划分析报告》,前瞻产业研究院

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734