最近,大模型公司DeepSeek发布了两大全新招聘岗位,一个是6月9日上线了“IDC设计规划工程师”岗位,另一个是4月份招募数据中心高级运维工程师和高级交付经理岗位,工作地点不在杭州,而在内蒙古乌兰察布。

看似普通的招聘启事,却在业内掀起不小波澜。

因为,这是DeepSeek成立以来,首次公开招聘直接负责计算基础设施运营与交付的实地岗位。这也意味着,这家纯算法研发企业开始走向自建算力中心的道路。

要知道,过去DeepSeek的算力主要来自于“租赁”,这种轻资产模式一度被业内视为算法创业公司的标配,既规避了动辄数十亿的前期投入,又能灵活应对业务规模的波动。但如今风向突变,从“轻装上阵”到“重资产砸钱”的转向,释放了一个全新的产业信号:

当模型规模跃入万亿参数级别,算法的边际收益逐步递减,大规模高效率的物理机房就成为决胜的关键。

而无论是参与算力基础设施建设,还是布局算力运营与生态服务,国资国企凭借资本、土地、能源和政策优势,完全有能力在这一轮“算力重资产化”浪潮中抢占先机。自建算力中心,正成为国资国企下一个不可忽视的战略选择。

01

拆解算力产业链:一张百万亿级赛道的新图谱

根据前瞻产业研究院报告:预计到2031年,全球算力核心产业规模将达到92万亿元,2026-2031年年均增长率为24.3%。这意味着,算力产业正以每年近四分之一的增速狂奔,未来六年将催生出一个接近百万亿级的超级市场。

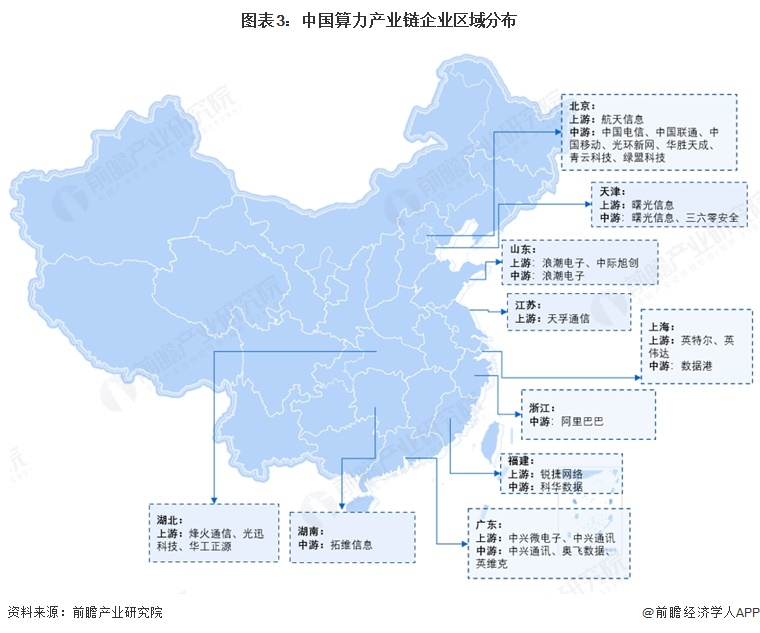

国资国企要理解自建算力中心背后的战略机遇,首先得看清这条产业链的全貌。前瞻产业研究院报告显示,算力产业链清晰分为上游、中游、下游三大环节。

一、上游:算力基础硬件设施

上游是整个算力产业的物理底座,决定了算力的性能上限和成本下限,包括三大关键环节:

元器件——这是算力硬件的“细胞”,主要包括集成电路(AI芯片是核心)、光器件(光模块、光芯片)、射频器件以及各种传感器、摄像头等。代表企业中,AI芯片领域有华为昇腾、寒武纪、海光信息、摩尔线程;光模块领域有中际旭创、光迅科技;射频器件有卓胜微、唯捷创芯。

ICT基础设施——将元器件组装成可直接部署的整机设备,包括服务器、交换机、路由器、基站等。服务器环节,浪潮信息(x86服务器龙头、国内AI服务器市占率超52%)、工业富联(全球AI服务器代工龙头)、中科曙光(国产替代主力)是典型代表。交换机与路由器方面,华为、新华三、锐捷网络占据主要份额。

数据中心物理设施——这是算力硬件“安家”的地方,包括电源设备(如UPS、高压直流)、空调系统(液冷、风冷)、以及楼宇自控所需的摄像头、传感器等。代表企业有英维克(液冷龙头)、科华数据(电源设备)、佳力图(精密空调)。

二、中游:算力网络与平台

中游将上游的硬件资源转化为可调度、可交易、可应用的算力服务,是整个产业链的“神经中枢”,包含以下关键节点:

IDC服务——这是典型的“数字地产”,核心壁垒是土地、能评、电力指标和制冷技术。三大运营商(中国电信、中国移动、中国联通)拥有天然的骨干网优势和庞大的机房资源;第三方IDC如润泽科技、数据港则以高规格、定制化的AIDC(人工智能计算中心)服务大客户。

AI计算与云计算——云厂商(阿里云、腾讯云、华为云)通过虚拟化技术将底层异构算力池化,以IaaS/PaaS形式出租。随着推理需求爆发,云厂商正从“卖资源”转向“卖模型+MaaS(模型即服务)”。

算力安全——负责算力网络的日常运维、跨域服务整合以及安全保障。这一领域尚处于发展初期,三大运营商、奇安信、深信服等网络安全厂商已开始布局。

三、下游:应用场景与用户层

下游是算力产业链中最具爆发力的部分,也是需求端真正释放的环节。

在应用层面,算力已经全面渗透到互联网服务、金融科技、工业制造、医疗健康、教育科研、电信运营等关键行业。例如互联网企业依赖算力进行推荐系统与生成式应用训练,金融行业依赖算力进行高频交易与风险建模,工业领域则推动“工业大模型+数字孪生”落地。

同时,以大模型为代表的新一代AI应用,正在成为算力消耗的“超级入口”,推动算力需求从“项目型”走向“持续性”。

02

算力新枢纽:国资国企布局地图

对于国资国企而言,自建算力中心并不是一个简单的“选址问题”,而是一个典型的系统工程,需要同时满足能源条件、网络条件、产业需求、政策支持与安全合规五大约束。这也意味着,并非所有城市都适合承载大规模算力基础设施,真正具备长期竞争力的区域,正在快速收敛。

从当前全国布局趋势来看,国资国企主导或深度参与的算力中心,正在向以下几类城市与区域集中:

一、一线与国家级核心城市:算力“指挥中枢”

以北京、上海、深圳、广州为代表的一线城市,仍然是高端算力与AI核心研发能力的集聚地。这类城市的核心优势不在“成本”,而在于人才密度、研发能力与产业生态完整度。对于国资国企而言,一线城市更适合布局高等级智算中心、行业专用算力平台以及区域算力调度枢纽,承担“算力大脑”的角色,而非单纯的算力生产基地。

二、东部沿海产业带:算力需求“第一增长极”

长三角与珠三角区域,是当前算力需求最密集的产业带。以上海—苏州—杭州—南京为核心的长三角城市群,集聚了阿里巴巴、蚂蚁集团、网易、科大讯飞等大量AI与数字经济企业,同时制造业数字化转型需求旺盛,对算力的持续性消耗极强。珠三角则以广州、深圳、东莞、佛山为核心,形成“电子制造+互联网应用+工业AI”的复合算力需求结构。

在这一带,国资国企布局算力中心的逻辑非常清晰:一方面承接本地产业升级的算力需求;另一方面通过运营IDC与智算中心,形成稳定现金流资产。

三、中西部“能源型算力基地”:成本优势驱动的第二曲线

如果说东部是“需求中心”,那么中西部正在成为“算力生产基地”。以贵州、内蒙古、甘肃、宁夏、新疆为代表的区域,正在依托“东数西算”工程,加速承接全国算力外溢需求。这类区域的核心优势在于三点:低电价 + 丰富能源结构 + 可扩展土地资源。

例如贵州贵安新区,依托稳定水电资源,已成为全国最早一批超大型数据中心集群之一;内蒙古和宁夏则凭借风电、光伏等新能源优势,正在构建绿色算力基地;甘肃庆阳、新疆哈密等地,则在政策支持下加速建设国家级算力枢纽节点。

四、国家算力枢纽节点城市:政策驱动的战略高地

除了市场与成本因素,国家“东数西算”工程所划定的8大算力枢纽节点,正在成为国资国企必须重点关注的战略区域。包括:京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏等区域。这些节点城市的共同特点是:拥有国家级政策支持、纳入全国算力调度体系、具备跨区域算力协同能力。

国资国企在这些区域的布局,往往不仅是项目投资,更是参与国家算力网络体系构建的重要入口。

而这些城市与区域的背后,是一个正在加速成型的百万亿级算力基础设施赛道。对于国资国企而言,更关键的挑战在于:如何结合自身资源禀赋,制定清晰的算力中心战略定位?如何评估不同区域的投资回报与风险?如何在政策窗口期内抢占先机?

前瞻产业研究院深耕产业研究和产业规划28年,拥有六大自研数据库与专家智库资源,不仅能为国资国企提供详尽的算力供需分析报告,精准测算当地算力缺口与竞争格局;更能提供从顶层规划、可行性研究、招商引资到运营辅导的全链条咨询服务,助力国资平台避开雷区,真正将算力中心转化为支撑企业高质量发展的“新质生产力”引擎。

前瞻产业研究院 产业观察组

更多行业研究分析详见:

【1】《2025-2030年全球及中国算力底座建设及算力应用(算力产业)发展趋势与机遇分析报告》,前瞻产业研究院

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734