据新华社6月8日报道,我国“十五五”期间开工建设的首个国家重大标志性工程——三峡水运新通道,正式破土动工。

这个晚来了15年、相当于再造一个三峡的超级工程,终于来了!

为什么要建“新三峡”

三峡水运新通道,全称很长,但逻辑很简单:

在三峡枢纽现有一线船闸北侧,开挖一条6680米的平行水道,新建一座双线连续五级船闸,设计通航船舶吨级为10000吨级;

同时,对下游的葛洲坝枢纽做一轮航运扩能——拆除现有主要供3000吨以下“小船”通行的三号船闸,新建可以通行10000吨巨轮的两线单级船闸,并扩挖引航道。

这是在已建成的超级水利枢纽里,再做一次超级扩能。相当于在一栋已经住满人的大楼里,不动承重墙,再加装一部电梯。

一组数字,帮你读懂这个工程的分量:

先看投资与周期。

静态总投资约772亿元,新通道建设期112个月,葛洲坝扩能95个月,整体指向2035年前后全面建成投运。

140公里的平陆运河挖了4年基本完工,7公里的水道船闸要修10年,可见工程之巨。

再看能力目标。

新建闸室尺度长280米、宽40米、门槛水深8米级,建成后,三峡枢纽将形成四线船闸加升船机的格局,相较于现状——原设计双向1亿吨级,实际过坝运量1.73亿吨——双向年通过能力抬到3.36亿吨级;葛洲坝则抬到3.6亿吨级。

整整再造一个三峡!

然后看工程量级。

土石方开挖约1.6亿立方米,混凝土浇筑约1000万立方米。什么概念?

三峡工程本身的土石方开挖量约1.03亿立方米,新通道的挖方量是它的1.5倍,而且这次还是在高差213米的花岗岩山体里深切开挖边坡,配上世界顶级水头的输水系统和巨型人字门。

这一个个数据,无一不在说明三峡水利新通道的重要性。

而具体来看,这种重要性又可以分成3层:

第一层:堵点已经从偶发卡顿变成了系统性瓶颈。

三峡船闸原设计双向年通过能力1亿吨,实际上15年前就已经达到,2024年实际过坝运量已达1.73亿吨,超负荷运转超过70%。

从2022年起,三峡船闸通过量连续3年超过1.5亿吨的极限,船舶平均待闸时间超过200小时,船只过闸前等个7、8天是家常便饭。

等于长江这条黄金水道,在咽喉处被常年征收一笔“拥堵税”——每艘船多等一天,就是一天的船员工资、燃油消耗、货物滞期成本。

这笔税,最终会摊进每一吨货物的运费里,再由沿江的工厂和消费者共同买单。

第二层:它是长江综合立体交通走廊的关键拼图。

长江经济带的底层逻辑是水运——运量大、成本低、适合大宗物资。

但这个逻辑成立的前提,是水运通道本身是通畅的。

如果三峡枢纽常年拥堵,江海直达就只能停留在口号层面,多式联运的效率也会被“过坝”这个单点瓶颈锁死。

新通道建成后,四线船闸加升船机可以实现多线联合调度、互为备用,过坝从“碰运气”变成“可预期”。

这才是长江综合立体交通走廊真正闭合的那块拼图。

第三层:宏观账不止是通船,更是降本、保供与产业协同。

中国国际工程咨询有限公司总经理郭铭群估算,三峡水运新通道工程建成后,每年因通航效率提升及替代陆路运输等方式节约的费用可达180亿元。

更关键的是保供逻辑,川渝地区火电装机容量约4000万千瓦,每年需要从外省调入大量电煤,其中相当比例走“海进江”水路经三峡入川,它们的“走得稳”本身就是公共安全和产业稳定问题。

新通道是长江经济带发展到这个阶段,势在必行的举措。

“新三峡”的产业账簿

接下来要回答的问题是:这条花772亿、挖1.6亿方石头的新通道,到底谁能受益?

新通道的本质,是把水运的“不确定性成本”压下去。

三峡船闸堵到今天这个程度,真正伤害产业的不是“多等几天”本身,而是“不知道要等几天”。

一艘装满磷矿石的货船从宜昌出发去重庆,可能等3天,也可能等10天——这种不确定性,让制造企业没法排产、没法签对赌协议、没法把水运当作可靠的供应链选项。

新通道投运后,待闸风险收敛到可控区间,受影响最强的就是那些对运价敏感、对到货时间有要求的重质、大运量链条:矿石、建材、化肥、电煤、滚装汽车出口。

这些行业的成本结构中,物流费用占比高,水运每吨便宜几十块钱,乘以百万吨级的运量,就是几千万甚至上亿的利润差额。

这个逻辑落到地图上,就变成了三个圈:上游的川渝、中游的湖北、下游的长三角,外加一个西南纵深。

川渝过去是三峡拥堵最大的“受害者”。

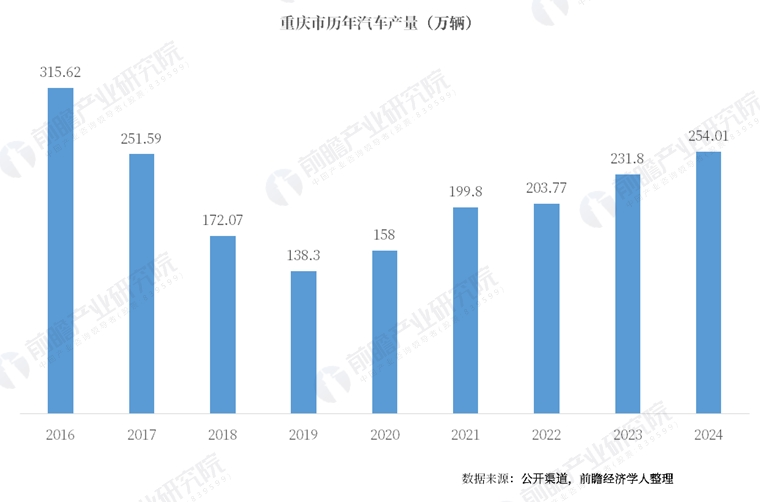

重庆的汽车产业年产量长期保持在两三百万辆级,并且依靠新能源汽车的爆发,2025年汽车产量达278.8万辆,重夺“中国汽车第一城”地位,大量整车和零部件依赖长江水路滚装和集装箱做长距离分发与出口集并。

这些产业对到货时间极其敏感,一旦过坝不可预期,主机厂要么多备库存,要么切换更贵的陆运,水运的价格优势就这样被“安全冗余”吃掉了。

新通道投运后,待闸时间从上百小时压缩到数小时以内,每吨运费显著下降。

行业通行经验是,大宗场景下水运与公路的比值大约在1:5到1:10之间。

即使保守按三峡段每吞吐千万吨级运量、每吨省几十元来匡算,川渝方向的大运量链条每年就是数亿到十亿级的运费和滞期成本差。

重庆果园港作为江海联运门户和中欧班列起点的双门户角色,也会因为水运更可靠而得到实质性强化。

长江中游的宜昌、荆州、荆门、武汉这一段,是新通道地理上最直接的受益带。

湖北本身就是三峡的紧邻受益省,拥有全国最硬的磷化工运量底盘。鄂西磷矿带每年有大量磷矿石外运、磷化工产成品出省、进口硫磺和原料入省,天然走水运最划算。

一旦过坝堵,就容易被迫翻坝公路化,成本立刻上浮一个台阶。

以磷矿石和化肥这类低值重货为例,水运与公路的价差在宜昌到下游这种距离会被放大到每吨几十元量级,当运量做到百万吨甚至千万吨级,一年就是数千万到上亿的运费剪刀差。

更关键的是,翻坝公路化还会叠加货损、装卸次数和道路损耗,新通道把这些隐性成本也一并收了回来。

下游和长三角看起来离三峡很远,但受益同样实在。

长江干线年货运量已多年站在30亿吨级高位,是全球最繁忙的内河,而三峡就是这条干线最硬的单点限流阀。

限流一松,干线流量与流向重排,南京以下12.5米深水航道的吃水红利更容易传导到上游货源身上,更多吨位能一路顶到重庆方向,和今年推广的进出口货物水水中转多式联运业务模式配套。

川渝被压抑的出口运量释放后,上海港、宁波舟山港以及太仓到张家港到南京体系的中转箱量和“水水中转”占比都会走高。

除此以外,西南纵深则是间接但真实的受益者。

云贵的大宗物资——磷矿、煤炭、有色金属——未必直航长三角,但通过南昆铁路、沪昆铁路和水铁联运的最后一程接入重庆,能吃到过坝更顺带来的边际改善。

如果要落到具体的地方,那从三峡水运新通道受益最多的,自然是其所在地——宜昌。

第四次改变命运

把时间轴拉长来看,宜昌这座城市的命运,每一次都是被大江上的超级工程重新定义的。

第一轮是三线建设时期,军工企业进山,宜昌从一个峡江小城拿到了第一批工业骨架。

第二轮是葛洲坝,大坝横江,城市围着工地长,十万建设者把宜昌推到地级市的位置上。

第三轮是三峡工程,世界第一大坝落成,宜昌拿到了"水电之都"的名片。

这一次国家砸772亿在宜昌家门口再凿一条世界级船闸,是宜昌又一次改变命运的机会。宜昌要思考的,是如何从配合国家建好一个工程,转向把工程变成自己的长期经营杠杆。

扒开热闹的开工仪式看本质,宜昌真正能握住、且能长期收租的资产,其实就四类:

第一类,岸线与港区。 这是最硬的战略资产。太平溪到秭归一带,从荒僻坝区变成深水港区与临港产业用地的稀缺供给,这块地本身就是最大红利。

第二类,航运控制性功能。 过坝调度、翻坝应急、危化品合规物流——这些是牌照型、规则型的护城河,谁先做标准,谁吃长利。

第三类,产业偏好型落地权。 大运量加沿江合规空间——磷化工精深加工、大宗储运、绿色船舶——天然倾向落在这里。

第四类,城市空间重构权。 太平溪新城骨架加葛洲坝西坝到夜明珠片区更新,是十年一次"二次定骨架"的窗口。

落到动作上,宜昌真正要抓的,其实就三条。

第一条,规划好太平溪临港产业新城

岸线这东西有个残忍的特性:一旦切碎了租出去、堆场化了、散货化了,再想收回来成本就指数级上涨。

因此宜昌一开始就应该做2件事:一张总图划清前港—中仓—后园的功能分区,一条红线冻结零散新增码头和堆场许可,深水岸线归深水业务,后方的产业用地归产业,让港口、园区、服务中心、人才社区咬合生长,而不是一堆各自为政的码头加仓库。

第二条,把"三峡航运服务中心"做实。

利用手里的数据——每天几百艘船、几万吨货的过坝轨迹、等待时长、货种结构、应急调度记录,宜昌可以打造实时数据中枢,再把数据中枢变成调度权威和规则输出,宜昌就从“看船过”变成了“管船过”。

第三条,磷化工走"临港升级",而不是"原矿搬砖"。

宜昌旁边的鄂西磷矿带是全国级的资源底盘,但磷化工的核心矛盾从来不是运不出,而是附加值留不下。

借水运降本窗口,把沿江园区布局做一次硬优化:清退不合规堆场和粗放环节,腾出岸线给湿法磷酸到精细磷盐到新能源材料方向的精深加工,让“运出量”变成“附加值留存量”。

三峡水运新通道,说到底不是一条船闸,而是一把钥匙。

它打开的,是长江中上游被拥堵锁了二十年的水运比较优势。当待闸时间从上百小时压缩到可控区间,长江黄金水道的成本账本、时间账本、安全账本,都会被重新书写。

川渝的制造业会拿到更便宜的物流,鄂西的磷化工会拿到更稳的出海口,长三角的港口群会拿到更大的货源池子。

除了三峡水运新通道以外,当下国家建设浪潮澎湃,更多重大项目将在未来落地,从西部广袤大地上的能源基地建设,到东部沿海的科技创新园区崛起,从横跨南北的交通枢纽升级,到深入内陆的产业转移布局,大动作频出,正重塑着区域经济格局,牵引着地方产业的深刻变革。

在这一宏大进程中,前瞻产业研究院凭借28年深厚的行业洞察与丰富的研究经验,愿成为各方前行路上的得力伙伴,为地方政府制定产业规划提供专业建议,助力其优化产业布局,精准招商;为企业提供定制化咨询服务,帮助企业把握机遇,调整战略,实现创新发展。期待与各方携手,借国家建设东风,在产业变革浪潮中共同驶向高质量发展的新征程。

前瞻产业研究院 产业观察组

更多行业研究分析详见:

【1】《2025-2030年中国新能源汽车行业市场前瞻与投资战略规划分析报告》,前瞻产业研究院

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734