编者按:本文转载自微信公众号:42章经(ID:myfortytwo)

本文来自于加点滋味 创始人 悦人

在42章经消费增长营上的内部分享

很高兴今天在这里跟大家分享我对于消费品品类的一些认知,这些认知其实来自于我的多份跟消费品相关的工作经历,它们彼此融合和自洽后形成了一些思考.于是就有了今天的主题 —— 消费品创业的品类抉择与战略适配。

首先,当我们在讨论品类的时候,到底在讨论什么?

AC 尼尔森认为,品类本质上是一种产品的归类方式,与消费者的感知有关,应该基于对消费者的需求驱动和购买行为理解。

家乐福说得更简洁,品类即商品的分类,一个小分类就代表了一种消费的需求。

其实这两段话都在讲同一个意思 —— 品类不是一个 to B 的维度,而是一个 to C 的维度。消费者永远不知道自己要一个汽车,只会说想要一匹更快的马;人们不知道 B 端能提供什么样的供给,工业又发展到了什么程度,只知道自己的需求是尽快从 a 点到 b 点。

所以说,品类是消费者的需求。

还有一种有趣的说法是“一个品类是指在顾客眼中的一组相关联的或可相互替代的产品和服务”,也就是说,品类并不是一个固化的指标,而是有可能被新的形态替代的。皂角跟洗衣粉、洗衣粉跟洗衣液,从形态上来说都是不同的东西,但是站在消费者的角度,这些都是洗衣服的,也就是一个品类。

因此,看品类是一个动态而非静态的过程,当问题的解决方式发生变化时,旧物很有可能被新出来的东西打败。洗衣粉存在了这么多年,没想到蓝月亮这样一个小众的洗衣液突然成为了新的主流。

从看品类这件事情可以提炼出两个点:

第一,一定要从解决消费者需求的角度来看问题;

第二,要保持动态眼光。并非物理形态相似的东西是竞品,能解决同类需求的东西都叫竞品。

我自己喜欢把复杂的问题抽象化,再把抽象的情况想清楚。那么我把怎么理解品类和用户需求也抽象成三句话:

需求是散点聚簇;

解决方案是铁丝网格;

品类内和品类间又有柔性挤压。

怎么理解这三句话呢?

首先,用户的需求是单点的,大家的想法是非常离散的,但这个点又有一定的趋势性。比如说当健康或者快捷生活突然成为了风潮,所有人的散点就都会往这个方向移动。

那么品类是什么?品类是解决方案,是我们画的一个格子。当我能够用手里的铁丝网格圈住更多的需求,我的产品就打赢了,这就是品类和需求的关系。

当消费意识没有觉醒的时候,需求簇是很集中的,很容易用一个网格去网住它。比如在 20 年前,70% 的人对于洗发的需求可能只有去屑,这时的需求簇单一且大;而现在大家会有护色、无硅油等种种需求,消费者对洗发的需求又从一个聚拢的大簇分散成了无数的散点。

在需求簇集中的时期,巨头往往很容易就圈住了 70% - 80% 的用户。而当大家对某个品类的需求觉醒之后,用户的散点会散开,如果巨头解决方案的网格没有跟上,小品牌就会钻出来,这就是宝洁等巨头现在十分难受的原因,同时也是新品牌的机会。

那么品类内与品类间又有柔性挤压是什么意思呢?

先说品类内,既然当大品牌的网格没有高效圈住快速扩散的点时会出现新品牌的机会,那么创业者就可以自己画一个小圈,圈住一部分需求,并且慢慢去挤压曾经的大圈,这就是品类内的柔性挤压。

为什么品类间也会有柔性挤压呢?吃饭就是非常典型的案例。

在吃饭这件事上,我们目前会有多种解决方案。最复杂的是自己从原材料开始做;中间形态是买净菜,然后用复合调味品来做;再简单的形态是预制菜;更简单的是方便食品,以至于完全不用动手的点外卖。其实这几种解决方案散落在生鲜、包装食品、外卖等不同的市场里,但是从用户需求来说,如果哪个品类有了更好的解决方案或者供给,就一定会挤压到别的品类。

2017 年的时候方便面的销量开始下落,是因为外卖的渗透率提升了。为什么从2019 年开始方便速食的量又涨了呢?因为方便速食有了更多好供给,从单一的泡面发展到了牛肉粉、螺蛳粉等等,很好地增大了方便速食品类的丰富性,方便速食作为一个品类,又有可能扩大至挤压到外卖,这就是品类间的挤压。

这三句话可能很短,但这是我认知中将品类和需求抽象化的最优表达了。

我之前也做过投资,投资人的视角还挺简单粗暴的。投资人最喜欢问的问题是:市场有多大、玩家都是谁、集中度怎么样、增速怎么样等等,其实这都是一些非常刻舟求剑的指标。如果这样子去筛的话,很可能就会漏掉一些很好的项目。

拿速溶咖啡来说,速溶咖啡是一个整个 volume 在掉的行业,因为它也面临了很多品类间的柔性挤压,比如被自助咖啡机、被星巴克、被各种 O2O 的咖啡挤压。如果用市场有多大、增速有多快这种逻辑去卡的话,铁定会漏掉三顿半这样的项目。

所以我们觉得,增速或许不是一个足够好的指标,那么投资人和创业者要怎么判断一个品类有没有的做呢?

我拎出了三个指标:

第一是品类空间有多大;

第二是线上渗透率;

第三是流量敏感度。

品类空间跟市场空间其实是有区别的,品类空间是说,速溶咖啡的 volume 已经不涨了,但是单价上依然有可升级的空间,只是中间会依赖大家的需求,或者依赖像冻干这种技术革新。

所以品类空间指的是,可能整盘的空间在缩小,但中间的一些细分品类依然有机会出来,比如永璞咖啡,比如每日黑巧。

第二件事是线上渗透率,目前对于绝大多数新锐品牌来说,还是通过线上来做第一步起盘,线上天花板还是一个非常能衡量现阶段品牌在这个类目能不能长出来的优秀指标。

全品类线上渗透率的概念大概是这样的:2019 年整个社会的零售总额大概是 40 万亿,其中线上实物类交易的零售额大概有 9 万亿左右,9 万亿除以 40 万亿约等于 1/4 ,也就是说线上所有类目的渗透率是 25%。

什么行业的线上渗透率是高于这个平均值的呢?比如说小家电,美妆,休闲零食。

什么行业是低于这个平均值的呢?比如车后用品、家装以及快消品中的粮油、调味、酒水等。

线上渗透率跟两件事情有关。

第一是硬核的物流成本,物流成本占比高的天然线上渗透率就低,物流占比低的线上渗透率就高。

大家自己做生意也会算一下,每个品类的物流费比是不一样的。美妆和小家电因为单位重量和单位体积的货值高,物流费比摊下来肯定是低于平均水平的。但是线上卖桶装矿泉水、卫生纸这种重物抛物,可能整体的物流费用就会上涨。

第二是心智卷入,这是一个动态指标,个人护理行业就是一个非常好的例子。

牙膏是一个典型的线上渗透率随需求变高而变高的品类,以前大家对口腔护理的需求是很最大公约数的,能美白、能去口气等等,所以基本上用完了就会在线下逛超市的时候随手带一根,可选项也非常少,是一个大家不太花心思去挑选的品类。

但现在大家对这个品类越来越看重,因为口腔健康是一个显著的衡量生活指标是否提高的因子。现在大家会关注,大人跟小孩用的牙膏是不一样的,大人用的牙膏又分需求比如是强效美白还是蜂胶护龈,需求就逐渐分化了。

需求一旦分化,大家开始投入更多精力去挑选这个品类的时候,意味着消费者对信息有更大的诉求。线上屏幕显然是一个信息高密度展示的好方法,所以有些品类是随着心智卷入线上渗透率变高的。

但是还有一类产品,单位重量和体积的货值也很高,但就是在线上渗透不起来,比如口香糖这种特别吃场景的产品。不过这也可能是因为目前口香糖需求还没有分化,如果有一天消费者对口香糖有了非常多奇葩和分散的需求且这成为一个社会性行为的话,口香糖也有可能做出新的线上品牌。

第三个事情是流量敏感度,这方面典型的是美妆行业。以前在我们的媒介还主要是图文的时候,美妆跟食品、服装、电器没有太显著的差异,但是到了 2017 - 2019 年短视频和直播逐渐成为高效媒介的时候,美妆就被带火了。

我在拼多多的时候,讨论直播选品会看一些数字:正常的电商各类目转化率在一张表上,直播对于各品类的转化率又在另外一张表上,当下面的转化率远大于上面的时候,我们就选出了直播应该打的标杆类目。

这告诉我们一个道理,就是有些类目在一种媒介下的转化率可能不显山不露水,但是当有合适的媒介出来时,会有非常快的提升。对于美妆这种急需演示性的品类,直播的时候会有强烈的观感刺激,所以直播对该品类会有急速的带动;护肤没有这一个红利,因为护肤品的效果不是立竿见影那样可直观演示的。

综上,当大家综合看什么样的品类值得做,或者说自己的品类值得往哪些产品去切的时候,希望以上三个指标可以是比较好的参考。这三个指标好比一个游泳池的长宽高,中间的某个因子发生了巨大变化的时候,水池本身的容量会更大,我们就有可能养出更大的鱼。

这张图是蛮有意思的指标,我们以前总是拿客单价这个单一的维度去看品类,但是我觉得其实性价比也是一个很好的指标。高性价比和低性价比在我的理解是加价率的问题,性价比高意味着低加价率,性价比低也不是不好,只是加价倍率高。

那么让我们来看看,客单价乘以性价比的轴有哪些可以挖掘的机会。

首先,右边的两个基本都不是大家的机会。

奢侈品是高客单价 + 高加价率的东西,非常吃品牌溢价,品牌一般是百年历史的欧洲老牌,都有自己非常忠实的拥趸。

高客单价 + 高性价比是必要/严选这种业态在做的事情,比如主打 Burberry 同厂风衣或者是大牌同厂衬衫。这个品类客单价也不低,如果正版大牌的价格要 1.5 w,做一个同厂可能也要 1000+。对于一类人来说,这种业态能解决掉他们不为品牌溢价买单的需求,但是这可能也不是我们的机会了。

左半部更多是我们的机会。比如在低客单价 + 高性价比的组合中,我们会看到有一类国货新品牌崛起,它们可能有一些非常好的配方或者非常巧的心思,加上合适的价格,能让消费者更愿意去尝试。完美日记是一个例子,不过它的价格其实算中等。杭州本土有一家公司也做平替彩妆生意叫 holdlive,是典型拿高性价比+低价格带去切入新人群的打法;拼多多的产业带特卖也是这样的逻辑。

我个人认为更多的机会在低客单价 + 低性价比组合中。

参考喜茶,单品大多数都在30块钱以下,对于很多年轻人来说,我可能买不起其他品类的顶配,但是奶茶我可以。巧克力也是这样,我可能在别的品类里边买不到最顶级的东西,但是黑巧价格封顶也就几十块钱,这个品类我能买最好的,这其实是一种消费心理。

这类产品的价格门槛,线下可能是 200 块,线上的话单次尝试成本在六七十块钱,处于大家能快速决策的、比较好转化的点。

所以我觉得,当我们不是在讨论纯卖货,而是想要有自己的品牌溢价的话,这一类会是我们的好机会。

上图是 2016 年我刚开始做投资的时候,消费组关于哪些品类值得做所画的象限图。当时用了两个指标,我现在依然觉得很经典。

一个指标是品牌集中度,最常用的就是 CR5 的水平。以调味品为例,单一调味品的 CR5 大概到了 60% ;鸡精这种外资引入的品牌更加集中,CR5 大概是 80% 多。

我们做的复合调味品是一个集中度比较低的赛道,对我们来说新玩家起手相对简单一点。我觉得赛道选择没有正误好坏之分,更多还是跟自己的资源禀赋相关。我们是一个营销更有优势的团队,因此选了一个比较离散的赛道,CR5 只有 15%,主要想用营销和组织效率来打这一场仗。所以话说回来,品牌集中度是一个典型的好指标。

第二个指标是用户卷入度,这方面跟刚才提到的心智卷入有关系。如果说一个用户挑选某品类的时候要花极大的心思,那么它的用户卷入度就是很高的。典型的就是母婴产品,国货如果要做新品牌的奶粉、纸尿裤会相对难打。

但还有一些心智卷入度低的类目,大家挑的时候不太花心思,如果新品牌颜值高、价格好,消费者随手就会买,很多东西在直播间就直接成交了,这就比较好入手。

所以我们大概的判断就是:心智卷入度低的品类,比较适合新品牌打响第一枪。

同时我们也应该动态看这个事情。品牌的成长方向肯定是逆时针的,创业公司会从一些更容易起盘的典型类目开始,完成后如果有余力做品类扩张,肯定会往上图的右边拓展,拓到一个略有防守性、能跟用户积累更多信任的区域。

典型 case 是创业公司以彩妆起盘,包装好看价格便宜就行,但是彩妆做好了之后他们就会去做护肤。其实很多消费品创业者不需要像我这样 top-down 理出各种逻辑,他们有杀手体感和直觉,他们天然会选择做完左下角马上做右下角,如果有机会再去做右上角,遵循这样的走法。

品类势能是品类扩张过程中的概念,我觉得这是个特别务虚的概念。我知道高势能能去打赢低势能,但是品类势能是什么呢?现在我依然没办法给出一个很好的概念,但我可以给大家提供一些指标,用以判断势能的高低:

(1)个人用品 > 家庭用品。

个护品牌往家庭品牌切是有可能成功的,比如高露洁做家庭洗衣、浴室清洁,依然会有人买单,但是威猛先生做牙膏大家敢用吗?

(2)情感品 > 功能品。

喜茶卖面包你会买,但是面包新语卖奶茶的话,这杯奶茶的溢价水平就会非常低。我们认为奶茶是高于面包的一个顺位,所以奶茶店能带动面包的高溢价,但是面包店带不动奶茶的高溢价。

(3)前序品 > 后序品。

一个洗发品牌如果把洗发水做好了,卖同系列的护发素是顺带的事儿。但是一个纯护发素的品牌基本是废的,因为几乎没有人为了选护发素就买同系列的洗发水,即使会有但也非常少。

(4)贵价品 > 低价品。

这个逻辑非常简单,如果高端护肤出平替,大家还是会买单的。但是低端线出了一个据说比 HR 黑绷带还好的面霜,很少有人会买单。

(5)摄入品 > 不摄入品。

一个做食品饮料的品牌往服装上去靠一靠有可能,但是服装品牌如果卖食品饮料,我觉得目前除了 MUJI 这种,一般的服装品牌真的带不动。

(6)他用品 > 自用品。

一般来说母婴、宠物这种他用品,我们在选择的时候是非常小心谨慎的,因为不是自己用,我们没有办法得知第一手的体感,不能冒风险。大家给自己买东西的时候,会觉得买了辣条,即使吃了不舒服,我自己也没有关系。但是给小朋友和猫咪买东西,肯定不会为好吃就放弃配方。

(7)大众品 > 小众品。

这一条跟前序品 > 后序品的逻辑是一样的,高露洁出牙签我会买,但是一个单做牙签或者漱口水的品牌出了牙膏我却不一定买。

品类势能是一个不能穷举的东西,也很难解释通,所以我只是大概理了六七条的逻辑,希望能辅助大家做一个大致的判断。当大家在自己的品类面临品类抉择的时候,能够把控判断的大逻辑。

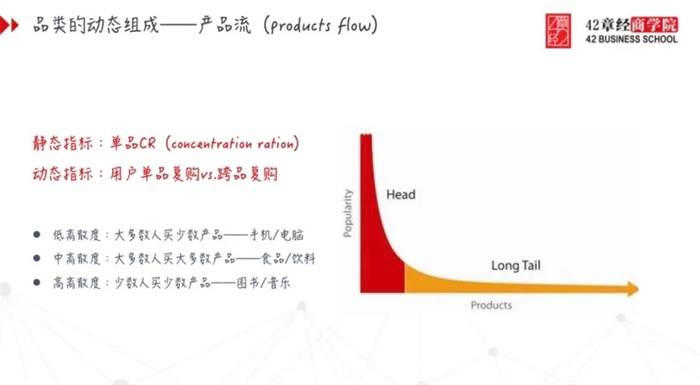

上图是长尾理论的一张图。每个行业的曲线可能不太一样,比如说典型的头部集中行业会有一个非常大的利基市场和非常窄的长尾;但也有些市场天然离散,比如图书,就可能是很小的头加很肥的尾。

行业里的玩家集中度一直是大家关注的比较多的指标,但我觉得组成品类的最小元素是单品,品类内的单品组成也是值得关注的指标。

首先,如何去看自己品类的动态组成?我们造了一个词叫做“产品流”,也就是产品是如何流动的,我们会用静态动态两个指标去衡量产品流的好坏。

一个静态指标叫单品集中度,每个品类的平均单品支数和品类内单品集中度非常不一样。比如说彩妆跟护肤,彩妆随便一个品牌就有 40 - 50 个 sku,即使是很头部的 sku 也没有占到绝对大的量;但是护肤平均的 sku 支数很少,可能就 8 - 10 个,前三个 sku 能占到 80% 的量。

我所做的复合调味品品类,第一批出了 8 个 sku 之后,之后每个季度可能会出 30 个 sku,为什么我要选择这么难搞的一个打法呢?

因为我们发现,这个品类就是一个品牌集中度低 & 单品集中度低的品类,如果不这么打的话,我就很难拿到足够份额市场。第一批的 4 个单品也恰好验证了我说的这个点,我们在佐餐酱的品类里做的 4 个 sku 最大的一个有 40% 多的份额,最小的一个也在10%左右,都没有偏离平均值太远。

动态指标则是用户的单品复购和跨品复购。还是以美妆为例,这也是一个典型的用户会跨品复购的行业。我买了完美日记的唇膏后,如果它出了唇釉、指甲油我可能也会买。当发现用户在你的单品里不复购,但是会做跨品复购的时候,一定要做私域,为什么?

因为你的两个单品间是完全独立的,而用户会去自发跨品复购,这样如果你做一个自己的渠道的话,一定会显著降低新品的获客成本,这就是典型的渠道极致复用,所以一定要做。休闲零食也是这样,所以完美日记和良品铺子都是一定要做私域的。

但是我发现调味品可能不用太着急做自有渠道,因为我发现虽然我的单品离散度很高,但是用户买完这个品,大概率还会买同一口味,大家对于单品的偏好是非常固定的,可以一定程度抵御后进品牌的冲击。

所以在看一个品牌的单品和产品流的时候,以上两个指标:单品 CR 和单品/跨品复购,都是很好的指标,能成为大家在推广、获客、渠道选择这些事情上有力的判断依据。

另外我们也发现,很多品类单品的离散还是集中都有规律。当大多数人的选择指向少数的产品 —— 比如在座 30 个同学 20 个以上手机都是 iPhone,这就是低离散度。

中离散度指的是大多数人买大多数产品,大家的决策也不相互影响,比如食品饮料。

高离散度是少数人买少数产品,是典型的很小的利基市场加上很肥的尾。比如说图书和音乐这种特别兴趣向的东西。

越偏功能性的东西,大家的选择会越集中;越偏情感或者是兴趣,集中度就会低。所以亚马逊经常会讲的故事就是,他们所做的图书和音乐,线上无线货架承载这种高离散度的东西一定会相对于线下货架有显著优势。

最后想分享的是一个稍微阿 Q 一点的想法。

我觉得做品牌是个很难的事情,我对于自己做的东西能不能成为一个所谓的品牌并没有太多执念,或者争论什么样的品牌才能称之为品牌(很多优秀的模式创新的品牌在创立之初也不被认为是品牌)。更重要的是做消费品这件事本身 —— 丈量用户的需求,然后提供合适的成本、合适的效率、合适的解决方案 —— 令我觉得这是个舒服的市场。

不知道大家是否像我一样,我经常被人挑战,被问你这个东西能称之为品牌吗?

我的回答是:那又有什么关系呢?

是否把一个东西定义为品牌其实是一件非常主观的事,但我觉得即使做不成统一世俗标准下的品牌,能够做一个很棒的消费品本身也是足够牛逼的。

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734