根据一项金融风暴后的统计,2012年仅摩根大通、高盛与花旗银行3家金融机构投资银行业务的净利润就占到了全球投资银行业的1/3,华尔街彼时仍在风暴后的复苏期。然而,跻身全球顶级投行,具有超强竞争力的花旗银行,却在中国出现了消费者业务的连续亏损。

投行巨头花旗银行为何在华出现连年消费者业务亏损

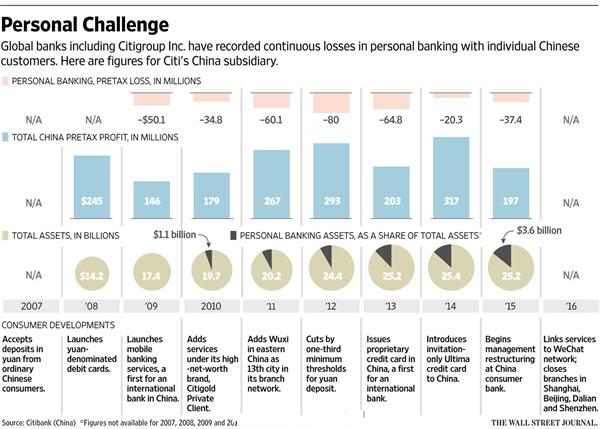

根据花旗银行中国业务年度报告,从2009年开始,花旗银行的中国消费者银行业务已亏损近3.5亿美元。2015年以来,花旗银行已经关闭了其在中国的4个网点,包括北京望京支行、大连星海湾支行、深圳车公庙支行、深圳前海支行。但是,花旗在华业务整体上仍能够保持盈利。

这样的数据似乎有点匪夷所思,但却又在情理之中。

花旗银行在华零售业务亏损3.5亿美元

原因之一,是在华监管与市场竞争直接制约了花旗银行的强势业务——投行业务的发挥。在近年来IPO提速以及互联网浪潮中,大中华区成为了全球最大的IPO市场,但是汤森路透的调查显示,外资投行在内地资本市场始终处于边缘地位。这种边缘地位体现在IPO市场占有率的低下:Wind的统计显示,最成功的合资银行瑞银证券2013-2015年的内地IPO市场占有率也仅仅只有2%;德意志银行的合资公司中德证券的市场份额也仅为为1%;高盛高华更是只有0.3%。

未与迅速成长的移动支付第三方展开合作是花旗银行消费者业务失利的一大原因

另一个原因则与互联网科技有关。在面对小额大量的长尾客户上,国内银行正通过学习蚂蚁金服这样的金融科技公司来加速移动化和科技化,争取吸收这一庞大的客户群体;但花旗银行仍将目标群体设定为中国最富裕人口所需的服务,从而与该市场失之交臂。花旗银行对移动互联网到底有多迟钝?直至今年一月,花旗中国才推出了手机银行,才与支付宝、微信支付等第三方支付开始展开绑定和便捷支付上的合作,而中国大多数银行从2014年以前就已经有了类似的服务。其实,对互联网金融的应对不力从花旗银行所关闭的网点也能看出: 深圳前海作为广东自贸区金融改革先锋,在金融科技领域走在中国前列,形成了以互联网科技区别于北京和上海的又一金融中心。花旗银行入驻前海而又撤离也从侧面印证了花旗银行无法很好地与中国互联网生态相对接。

花旗银行须积极地应对中国市场的移动互联网革命

在回应金融科技公司对银行的传统业务发出的挑战时,花旗银行似乎也比国内银行更慢一拍。根据华尔街日报的分析,中国国有银行拥有数千个分支机构,其地位难以撼动。与此同时,寻求差异化服务的消费者开始大量转向蚂蚁金融服务集团,花旗分析师最近表示,中国金融科技公司已拥有与中国大型银行几乎一样多的客户。

如果花旗银行想要将中国市场开发成一个收入增长点,那么,花旗银行必须重新定位目标客户群体,并且积极地应对中国市场正在移动互联网革命中发生巨大变化的事实。

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2025 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734