聚合支付作为在2016年唱响整个支付行业的名角儿,如今正经受着监管层的高压。在央行下发的摸底整改通知中,要求摸底工作在2017年2月28日前完成,并让违规机构在2017年3月31日前进行整改,未整改的机构则将被纳入无证经营支付业务专项整治范围依法处置。

聚合支付,一般对接二个及以上的第三方支付平台,作为一个通道来汇通、整合不同支付平台的收款功能,因而也被形象地称作“第四方支付”。功能似乎仅相当于一个入口的聚合支付,为何会在去年大红大紫?

原因在于第三方平台在去年进入了大规模下沉期。根据中国支付清算协会发布的《2016年支付报告》,以行政区级别划分的移动支付用户分布中,直辖市占比14.5%,省会城市占比19.0%,,由这两类行政单位为主体构成的一、二线城市用户就占了33.5%,其他分布广泛的乡镇、县城和农村地区加总仅占66.5%。这一数据表明,移动支付在三线以下城市以及农村地区的推广程度仍然不高,进一步深究,这源于地面推广上的缺失。

第三方支付的线下普及率有待提升 促发“聚合支付”兴起

为了使得移动支付进一步下潜,第三方支付必须大力进行市场培育。尽管使用第三方支付收款能为商户免去现金管理的不便,但扫码需要硬件(扫码枪)介入,普及成本较高。另外,由于第三方支付需要争取小额高频(因而对费率敏感度较低)、分散独立的小微商户市场,逐一推广的成本不菲。“第四方支付”所做的,就是免去单一支付平台做地推的成本,通过一个入口对接多个支付平台的形式,摊薄推广支付结算服务的成本支出,并促进商户支付结算系统效率的提升。

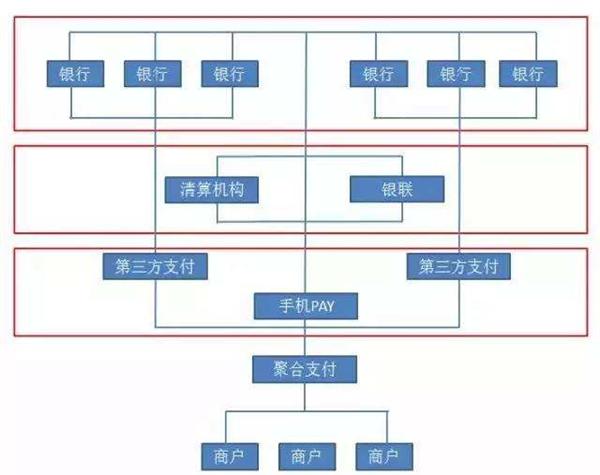

聚合支付对接多个第三方支付 但不能直接从事清算业务

那么,看似简单无害的“第四方支付”,为何成了监管机构眼里的又一粒砂?

如果聚合支付的功能仅仅在于做一个统一入口,为第三方支付平台和相关商户节省费用,那么的确有利无害。问题在于,当聚合支付试图由“通道”变为“水池”时,就离监管红线不远了。据财新网的数据,如果仅做“通道”,聚合支付只能拿商户支付给第三方支付平台的费用的6‰左右,而后者本身也只有交易额的千分之几(≥2‰)。因此,聚合支付更倾向于利用自身作为“通道”的地位,做一些增值服务,比如T+0,这样一来就很容易涉及备付金和结算资金挪用,构成违规。

聚合支付通过增值服务盈利 易涉及交易资金构成违规

监管部门在第三方支付平台上的被动性、滞后性,是此番及时介入第四方支付实施整顿的直接原因。央行于今年1月才发布新规,明确第三方支付机构在交易过程中产生的客户备付金须统一交存至指定账户由央行监管,而此时200余家第三方支付平台的客户备付金已达5000亿元。对于方兴未艾、更为分散的第四方支付主动出击、尽早采取行动,也就成了监管机构的首选之策。

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734