近期,全球二级市场的剧烈动荡重挫了市场情绪和投资者信心,也对IPO一级市场产生直接影响。其中,赴美上市的腾讯音乐便将IPO推迟至11月份,暂停今年美国最大的IPO之一。而腾讯音乐IPO刚刚踩了刹车,网易云音乐随即宣布完成新一轮融资,投资方包括百度、泛大西洋投资集团等。

显然,对于中国在线音乐市场,无论是优势占尽的腾讯,还是紧追不舍的网易,都不敢有丝毫的松懈。国内在线音乐的战火从未停歇,未来发展仍存在变数,有必要对行业现状作进一步的了解。

在线音乐市场现状

音乐作为一种高频娱乐需求,用户规模庞大,用户活跃度高。截止2018年6月,网络音乐用户规模达5.55亿,较2017年末增加673万,占网民总体的69.2%。音乐消费具有明显的场景化特征,用户更偏好在早晚高峰上下班路上及午休时间听音乐,且与看新闻、工作学习、做家务等场景兼容。可见,音乐是一种高频、长时间的娱乐消费方式,约83.4%的用户单次听歌时长在半小时以上,41.8%的用户甚至达1小时以上。

音乐产品的上述属性和特点,决定了其被其他娱乐方式替代的可能性较低。尽管受短视频、手机游戏等替代娱乐方式的争夺,但在线音乐的渗透率仍在提升,2018年7月在线音乐用户渗透率达70.6%,同比提升9.1个百分点。

不过,在庞大的用户基数和较强的用户粘性下,由于总体付费率低,国内在线音乐市场规模仍较为有限。数据显示,2017年中国在线音乐泛娱乐市场的总体规模为330亿元,同期在线音乐付费率3.9%,远低于在线视频22.5%的付费率。

因此,付费率提升将成为推动在线音乐市场的未来增长动力之一。预计到2023年,在线音乐付费率将达到28.7%,届时在线音乐泛娱乐市场的总体规模则将增至2152亿元,2017-2023年复合增长率达到36.7%。

在线音乐细分市场

中国的在线音乐市场可以分为在线音乐服务、在线卡拉OK和音乐直播、发行音乐内容的其他在线媒体、在线音乐版权运营等4个细分市场。其中在线卡拉OK和音乐直播市场规模最大,音乐版权运营市场规模最小。

——在线音乐服务

在线音乐服务指中国的付费音乐服务,用户通过会员订阅和数字音乐购买来支付音乐费用。2017年中国在线音乐服务的整体市场规模约44亿元,预计到2023年将增长至367亿元,2017年至2023年复合年增长率为42.7%。

目前,大部分在线音乐在线音乐服务收入来自基于下载的收费模式,即允许用户在指定时间段内下载一定数量的歌曲。在线音乐平台一直在探索付费在线音乐费用模式,这些模式在不久的将来为该行业提供巨大的增长潜力。

——在线卡拉OK和音乐直播

在线卡拉OK和以音乐为中心的直播服务的收入主要来自虚拟礼品的销售,以及使付费用户获得各种额外特权的高级会员资格,例如更高的音轨分辨率和额外的应用主题。

2017年,中国在线卡拉OK和以音乐为中心的直播服务的总体规模达到约人民币220亿元,预计到2023年将增长至人民币1305亿元,2017年至2023年复合年增长率为34.6%。

——发行音乐内容的其他在线媒体

发行音乐内容的其他在线媒体包括提供与音乐相关的视频、音频和新闻内容的媒体,主要收入来源于广告。2017年,发行音乐内容的其他在线媒体市场规模约为45亿元,预计2023年达到343亿元,2017-2023年复合增长率超过40%。

——在线音乐版权运营

在线音乐版权运营市场涉及原创音乐版权授权,音乐内容的再授权,选秀节目产生的音乐相关内容和在线平台制作的现场表演的授权,以及在创作音乐和电影等衍生娱乐产品时改编在线音乐内容。

2017年,中国在线音乐版权业务的整体市场规模达到约22亿元,预计到2023年将增长至137亿元,2017年至2023年的复合年增长率为36.1%。

在线音乐竞争格局

国内在线音乐平台主要包括QQ音乐、酷狗音乐、网易云音乐等,以免费增值模式为主。其中,2016年7月QQ音乐与中国音乐集团(海洋音乐)合并后,腾讯音乐娱乐集团凭借旗下QQ音乐、酷狗音乐和酷我音乐三大平台,成为国内在线音乐行业的核心玩家,2017年合计市占率达76%。此外,网易云音乐凭借独特的产品调性和成功的营销推广,在行业中走出独特发展路径并拥有大批核心粉丝,市场份额达16%。

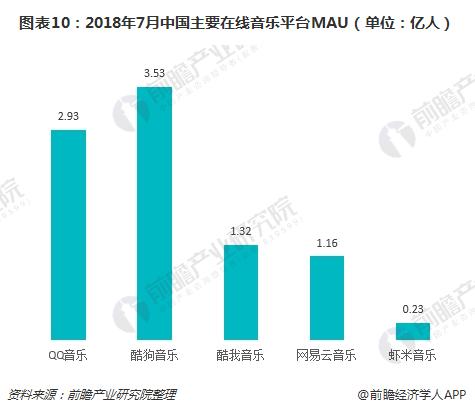

目前来看,国内在线音乐音乐平台呈现“一超多强”格局,头部效应进一步凸显。从MAU维度看,腾讯系产品2018年7月合计活跃用户数达7.78亿,其中酷狗音乐、QQ音乐和酷我音乐MAU分别为3.53亿、2.93亿和1.32亿。此外,网易云音乐和虾米音乐分别以1.16亿和0.23亿MAU位列第四和第五。

从曲库数量看,腾讯音乐拥有规模为1700万的曲库,有着明显优势;其次是百度音乐(1300万)和网易云音乐(1000万),虾米音乐曲库数量约为900万首。

从月独立设备数维度看,头部平台集中度进一步提升。2017年5月至2018年6月,腾讯音乐及网易云音乐月独立设备数占top10合计数的比重由86%微幅上升至86.7%;加上虾米音乐,前三平台占比由90.1%上升至91.3%。

与海外Spotify、AppleMusic和AmazonPrimeMusic等仍在激烈竞争的状况不同,国内在线音乐平台的竞争格局要优于海外,也为国内巨头进行上下游的拓展打下了良好的基础。

以上数据来源参考前瞻产业研究院发布的《2018-2023年中国移动音乐行业市场前瞻与投资规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2024 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734