作为国内汽车玻璃行业的绝对领导者,福耀玻璃在国内汽车行业的市场份额已接近70%,国际市场占有率也高达25%。近年来,公司积极通过产品的高端化转型,不断开拓海外市场,在美国、俄罗斯等国家大力进行业务与产能布局,为公司未来发展奠定了良好基础,公司未来发展前景值得期待。

业绩稳步增长,净利润增速创新高

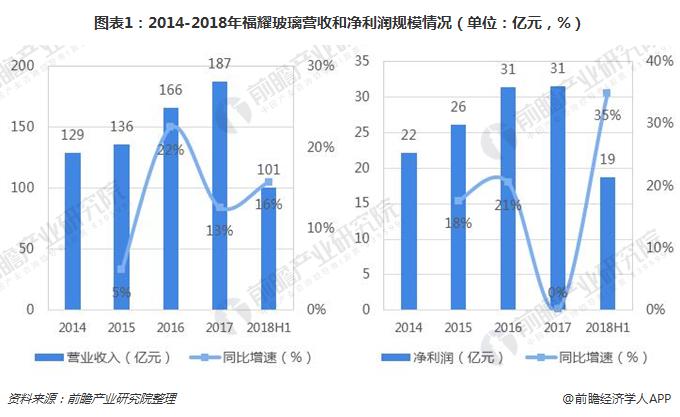

多年来,福耀玻璃公司规模稳步扩张。2017年,公司分别实现营收和净利润187亿元和31亿元,均有小幅上涨。2018年上半年,公司规模扩张加速,尤其在净利润方面,实现净利润19亿元,同比增长了35%,创下近5年增速新高。净利润显著增加主要是因为公司美国工厂开始扭亏为盈,贡献净利润1.27亿元,相较于去年同期亏损0.48亿元,有大幅增加;此外,人民币持续贬值也为公司创造了0.61亿元的汇兑收益(去年同期汇兑损失1.71亿元)。

利润率保持稳定,费用率有所下降

在利润率方面,公司近5年毛利率和净利率水平均较为稳定。2018上半年,公司毛利率为41.96%,比去年同期减少1.02个百分点,主要是因为美国工厂尚处于量产初期,产品良率较低;净利率18.53%,比去年同期增加2.64个百分点,净利率的提升则主要是由于期间费用率的快速降低。

在期间费用率方面,公司2018上半年的期间费用率为20.13%,比去年同期下降2.80个百分点。三项费用率的下降一方面是受汇率影响使财务费用率的显著降低;另一方面则是由于公司通过有效的成本管控降低了管理费用率及销售费用率。

成本优势突出,盈利能力大幅领先可比企业

目前,全球汽车玻璃行业排名前四的企业分别是旭硝子、福耀玻璃、板硝子和圣戈班,四家企业的市占率均保持在20%左右。但从盈利能力来看,福耀玻璃的盈利能力远强于其他竞争对手。具体来看,一是福耀玻璃的毛利率高达42%,而竞争对手的综合毛利率却仅在25-30%之间;二是福耀玻璃的净利率近17%,而竞争对手综合净利率在5%以下;三是福耀玻璃的近4年汽车玻璃业务都在19%之上,而旭硝子、板硝子、圣戈班基本都在10%以下,且旭硝子和板硝子的汽车玻璃业务基本处于盈亏平衡边缘。

福耀玻璃盈利能力领先的主要原因在于其较强的成本优势。一方面,公司具有设备和生产效率优势。一是通过自主设计汽车玻璃生产线,提高设备自制率,节省了设备购买费用(自制设备比外购至少便宜50%);二是通过自主研发改进设备,提高生产线的生产效率和良品率。据了解,福耀汽车玻璃的良品率比旭硝子、板硝子等高2-3个百分点,切裁率比旭硝子、板硝子等高1-2个百分点。另一方面,公司精益化的管理流程、产业链纵向一体化布局和中国劳动力的成本优势也是公司得以降低成本的关键所在。

产品高端化,单品价值量得到提升

从产品的均价变化来看,公司产品的价格不断攀升,汽车玻璃单价2012年的131.1元/平方米提升2017年的158.6元/平方米,年复合增速为3.9%。

而产品价格的提高,与公司产品高端化趋势,从而提高产品单车配套价值量有关。一般而言,高端产品的售价比同等面积的没有附加功能的一般产品至少高出50%以上,例如,一片普通前档玻璃的价格不到300元,但是具有加热功能的镀膜前档玻璃价格却在1000元以上。

目前,公司的高端产品主要有包边玻璃及其他带有附加功能的玻璃,例如镀膜玻璃、抬头显示玻璃、夹丝加热玻璃、憎水玻璃等,高端产品占比已经提升至33%,并还有不断提高的趋势。未来随着公司功能性和集成化的高端产品的占比持续提升,带动公司产品单价提升,必将为公司创造更大的利润空间。

国内产能充足,产品供应有保障

在国内产能上,目前已经投产的产能达2600万套,且福耀天津工厂(年产能200万套汽车玻璃,未来扩充至400万套)已于2016年试生产;辽宁本溪工厂(年产能45万吨浮法玻璃)已于2017年3月正式开工;苏州工厂(年产能400万套汽车安全玻璃)也正在筹备建设当中。未来,预计公司国内产能总量将有望提升至3600万套,提升空间接近30%。随着公司产能的进一步提升,也进一步保障了产品的供应能力。

海外收入增长迅速,未来提升空间大

2015-2017年,福耀玻璃的海外营收迅速增长,4年间的复合增速为11%,高于国内8.5%的营收复合增速。2018年上半年,公司汽车玻璃海外业务收入同比增长22.31%,远快于国内营收增长。此外,根据公司官网数据,福耀玻璃在全球汽车玻璃市场的占有率仅为25%左右,可见海外市场仍存在很大的提升空间。

积极开拓美国市场,打造未来业绩新增长极

美国是世界上的汽车消费大国,但是美国却没有大型的汽车玻璃生产公司,主要通过外资进入设厂以及进口汽车玻璃来满足市场需求。福耀玻璃很早就觉察到这一市场缺口,并出于玻璃就近供应的考虑,积极在美进行了投资布局。

目前,福耀在美国的汽车玻璃生产线一期和二期均已经完全投产,具备550万套产能。自2016年开始,公司在美销售汽车玻璃套数不断增长,并在2018年上半年首次实现盈利,为1.27亿元。而现今美国工厂的产能利用率仅为36%,未来随着产能利用率的不断释放,必将为公司创造更多收入。

此外,由于福耀玻璃进入美国市场较早,现已经在美国具备了一定的竞争优势。从美国汽车玻璃市场的竞争结构来看,目前福耀玻璃的市场份额为17%,仅次于旭硝子和板硝子两家日本企业。未来随着福耀玻璃产能的不断释放,市场占有率有望进一步提高。

综合上诉分析,目前,福耀玻璃在汽车玻璃领域的发展情景较好,未来公司可以通过产品高端化提升单品价值,充分发挥产品成本优势和国内产能优势,并积极开拓美国等海外市场,为公司进一步创收提供了一系列优越条件,公司未来发展前景一片向好。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国汽车玻璃行业产销需求与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对兰炭行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来兰炭行业发展轨迹及实践经验,对兰炭行业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2024 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734