机器人被誉为“制造业皇冠顶端的明珠”,是衡量一个国家创新能力和产业竞争力的重要标志,已经成为全球新一轮科技和产业革命的重要切入点。近年来,我国机器人产业正处于快速发展期,发展势头迅猛。

中国机器人产业发展势头迅猛,工业机器人尤为突出

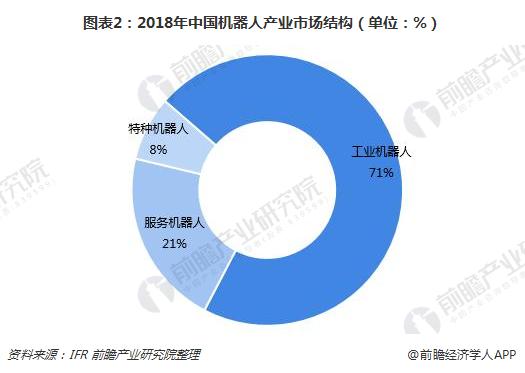

2013-2017年,中国机器人产业规模不断扩大,规模增速均在15%以上,2017年规模为69.4亿美元,预计到2018年将达到87.4亿美元,2013-2018年的平均增长率达到29.7%。其中,工业机器人62.3亿美元,在中国机器人市场上占最大比重约为71%;服务机器人18.4亿美元,占比为21%;特种机器人6.7亿美元,比重为8%。

中国机器人产业发展特征分析——

我国机器人产业起步于上世纪70年代,经过几十年的发展,已经逐步成熟。当前我国机器人产业发展总体向好,区域产业发展错位竞争和后发优势并存,特色园区与骨干企业合理推动产业集聚,应用场景逐渐向新兴领域加快延伸,多元应用催生细分市场“小巨人”企业出现,技术服务平台推动产业双创建设加快,智能机器人市场规模持续扩张。

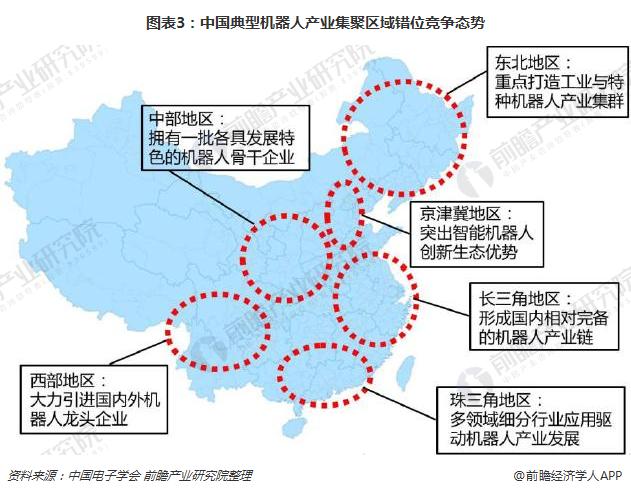

一、区域产业错位竞争态势与后发态势竞争优势并存

国内主要机器人产业集聚区域结合各自资源禀赋,在经济发展水平、工业基础、市场成熟度与人才环境等关键因素的推动影响下,形成了错位竞争的典型特征。长三角地区作为国内机器人产业发展的高地,形成了国内相对完备的机器人产业链;珠三角地区依托区域内良好的应用市场基础,重点发展机器人系统集成业务,多领域细分行业应用驱动机器人产业发展;京津冀地区人才活跃程度、政策支撑力度与金融环境激励较好,智能机器人创新生态优势较为突出;东北地区依然保持了工业及特种机器人的优势发展地位,产业链较为完备,目前重点打造工业与特种机器人产业集群;中部地区拥有一批国内知名的机器人特色企业,着重建设规模化生产基地;西部地区重点引进海内外机器人龙头企业,带动本地众多中小机器人初创企业快速成长。

二、新兴园区和特色骨干企业加快推动产业集聚

当前,以园区和龙头企业为依托合理推动形成的产业集聚,已经成为我国机器人产业发展的一项重要特征。各地地方政府围绕本体制造、系统集成、零部件生产等机器人产业链核心环节,主导建设各具特色、优势互补的机器人产业园区与特色小镇。同时,国内外机器人龙头企业与知名研究机构纷纷通过平台整合方法培育孵化小型机器人企业和初创公司,创造了大型企业、科研院所与地方政府技术与经济紧密结合、联动发展的成功范例。

三、应用场景不断由传统领域向新兴领域延伸

近年来,工业机器人应用领域不断扩大,已经由汽车、电子、食品包装等传统领域逐渐向新能源电池、环保设备、高端装备、生活用品、仓储物流、线路巡检等新兴领域加快布局,带动相关产业加速发展。同时,各地机器人企业解决方案也由传统的汽车及3C设备制造逐步向新兴领域和行业加快延伸,大幅提高了产品生产质量与服务管理水平,加速“机器换人”进程。

四、多元化应用催生细分市场出现“小巨人”企业

目前,在城市地下管道检查、电缆线路巡检、手机显示屏玻璃盖板瑕疵检测等诸多领域,涌现出一批业务水平较高、贴合行业实际、应用方案成熟的中小型机器人企业,凭借专业化和精品化产品服务在市场竞争中脱颖而出,建立起较为成熟的产品线条与供应体系,迅速占领相当部分市场份额,成为了该领域内的“小巨人”企业。“小巨人”机器人企业的出现有利于推动机器人技术在细分行业的迅速普及,但从长期来看,“小巨人”企业后期发展情况以及未来对产业的拉动作用有待观察。

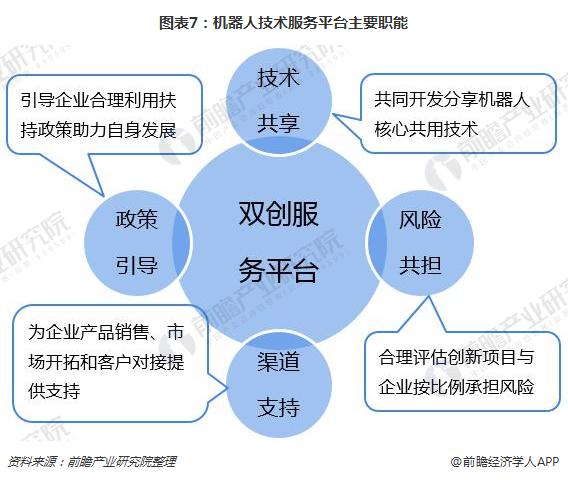

五、领军企业积极打造技术服务共享平台

目前机器人产业蓬勃发展,项目创新与团队创新需求旺盛,亟待构建“创新-创业-产业”联动循环、交互影响的产业发展机制。一些已经拥有技术研发积累和成果转化经验的国内机器人领军企业与知名科研机构,积极建立包括政策引导、技术共享、渠道支持、风险共担等创新创业扶持机制,重点加强技术服务、生产服务和市场服务功能。技术服务共享平台的构建有助于打通机器人产业发展中技术研发与产业之间的关键闭环路径,培育相当规模的机器人产业发展集群,形成新的业务增长点和产业新业态。

六、企业成长受资本杠杆的收益性与风险性叠加影响

机器人产业资本杠杆的运用打破了原有制造业普遍遵循的“技术-产品-市场-收益”单向线性传导运作逻辑,与技术市场和市场联动影响推动产业深层次跨越式发展。在收益方面,大部分企业经历了前期若干轮融资之后,在充分保证其市场运营和人员团队稳定性的基础上,技术研发进程明显加快。在风险方面,机器人资本市场繁荣的背后也存在一定的隐患,部分机器人企业产品本身没有多少利润可谈,却凭借资本市场对目前投资创业风口的追捧不断获得融资,加大了投资回收风险。

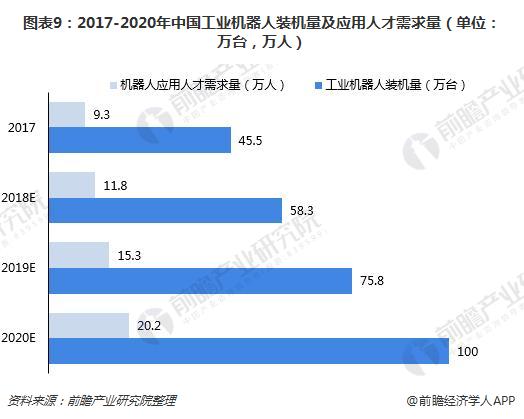

七、工业机器人人才培养重研发轻应用的现象仍然存在

工业机器人作为技术集成度高、应用环境复杂、操作维护较为专业的高端装备,有着多层次的人才需求。近年来,国内企业和科研机构加大机器人技术研究与本体研制方向的人才引进与培养力度,在硬件基础和技术水平上取得了显著提升,但现场调试、维护操作与运行管理等应用型人才的培养力度依然有所欠缺。目前我国机器人应用人才缺口为20万人左右,且每年仍以20%-30%的速度增长。当前,在中部、西部等地区已经出现一批政府与高校、研究机构共建的机器人应用工程师培训中心,在政府主导、校企联动的机器人应用人才培养方式上进行了积极有效的探索实践。

八、智能机器人功能及种类日渐丰富打造产业新增长点

近年来,以语音识别、视觉检测、多模态人机交互为代表的人工智能技术飞速发展,赋予机器人不同程度的类人智能,可实现“感知-决策-行为-反馈”的闭环工作流程,协助人类生产生活的方方面面。随着智能时代的加速来临,在多科学领域前沿技术的交叉融合作用下,智能机器人不断衍生进化出复杂功能和新型功能,应用领域持续拓宽,激发了多元化的消费需求,形成机器人产业新兴增长点,为我国机器人产业发展另辟蹊径、换道超车提供了充足动能。预计2020年我国智能机器人产业规模将达到25亿美元,市场将会长期保持放量姿态。

我国机器人产业目前虽发展总体向好,但同时也应注意到,当前我国机器人产业仍存在诸如围绕系统集成的价格竞争较为普遍,自主品牌发展面临性价比与资金供应的现实挑战,资本的收益性与风险性并存,工业机器人人才培养重研发轻应用等问题,需要行业从业者与主管部门高度重视。

以上数据分析均来自前瞻产业研究院发布的《2018-2023年中国工业机器人行业产销需求预测与转型升级分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对工业机器人行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来工业机器人行业发展轨迹及实践经验,对工业机器人行...

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2024 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734