名创优品门店数量迅速增加的原因分析

根据名创优品的官网显示,2013年名创优品仅有27家门店,而截至2018年10月名创优品已经在全球开店超过3000家,其中海外门店超过1000家,进驻国家和地区超过70个。2017年,名创优品实现营业收入120亿元,年客流量近10亿,消费人次达到3亿;预计2018年将达到180亿元。

在电商冲击实体店的情况下,名创优品迅速开店以及大幅盈利的原因主要概况为以下四点。

--产品为王:多样性、高性价比、新品开发能力

名创优品平均每家店铺的SKU数量控制在3000个左右,产品线覆盖生活百货、健康美容、创意家居、食品、饰品、纺织品、文体礼品、数码配件、精品包饰和季节性产品十大品类,其中定价10元的商品占据了50%以上的比例。

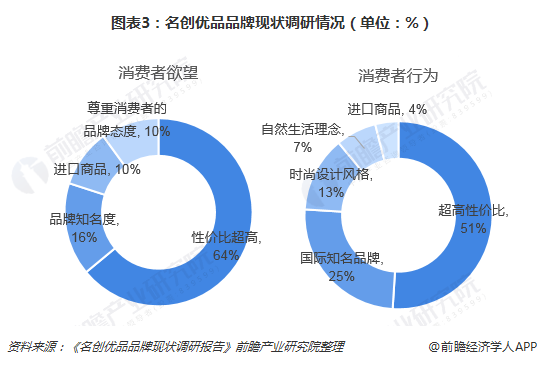

超高性价比成为吸引消费者在名创优品购物的首要驱动力。《名创优品品牌现状调研报告》显示61%的消费者欲望驱动力是因为性价比超高;51%的消费者购买行为的驱动力为超高性价比。

名创优品上新周期短至7天,这意味着每周都有新品推出。名创优品的单品数量始终控制在3000件左右,商品中心的一项日常工作就是审视既有产品,提出升级方案,200余名买手全天候扫描全球市场,捕捉最新潮流元素和流行元素,结合顾客定位和供应能力,制定新产品开发提案,从而实现每周都有新品上线。

--供应链成就优质低价:供应商合作模式、品牌合作模式

名创优品实行独特的供应商合作模式:以量制价+买断定制+不压货款。名创优品采取与供应商联合开发商品、深度介入产品设计,并通过买断版权的形式形成独家货源。根据预估的市场需求,规模化采购以量制价,降低采购成本,在一些关键品类上甚至投资或收购了部分工厂以确保产品供应和成本优势。如果供应商遵守约定,那么名创优品将以最快15天的回款周期(远低于行业平均水平)给供应商回款,以此来吸引优质的供应商和公司长期合作。目前,公司已经与800多家供应商建立稳定的合作关系,这些供应商都经过了严格的挑选。

联手大牌供应商和既有知名品牌,成功塑造优质低价的品牌形象。除了和工厂合作的原创设计款以外,名创优品还有约两成的既有品牌合作定制款,如与国际知名的彩妆供应商莹特丽、国际知名品牌香水供应商奇华顿公司、与飞利浦合作定制的插座等。联名战略不仅满足了消费者追逐品牌的需求,而且因为工厂到店和低毛利的策略,名创优品的同类产品价格较知名品牌有明显价格优势。通过与大牌供应商和既有品牌合作,名创优品打消了消费者对于产品品质的顾虑,在低价杂货铺中脱颖而出,成功塑造了优质低价的品牌形象。

--IT信息系统+仓储物流系统保障高效运营

店铺高效运转,要求有完整的物流系统高频配送作支撑。MINISO名创优品平均两天给门店配送一次,生意好的店铺甚至需要每日配货。不同于大型商超采用批量配送的方式,MINISO名创优品采用的是小批量配送模式,流程更加细致、复杂。出货时,结合计调数据和每家店铺的订货需求,一件一件分拣、装箱;配送时,按照发货单逐店核对。店铺密集区,就对资源进行整合采用专车配送,一辆车配送几家门店。店铺分散区,为降低成本,便采用社会化物流拼车配送。通常情况下,小批量、高频率的配送,意味着更高的出错概率和更高的物流费用。然而,得益于在设备上的投入、流程上的优化以及对工作人员的培养等举措,MINISO名创优品的出错率仅为十万分之三,物流费用占整体销售额的1%不到,只有大型商超的一半左右。

这是名创优品早期就投入3000万元打造了一套定制化的供需管理系统,这成为后来名创优品腾飞的关键。通过集成IT信息系统、仓储物流系统,对供应链进行大规模整合,精简中间环节,缩短供应周期,将工厂直达店铺变为现实。

名创优品在中国大陆地区建立了八大仓储中心,分布在广州、常熟、武汉、成都、廊坊、沈阳、西安和新疆地区。且面积都在两万平方米以上,名创优品进行集中采购,供应商将按需定制的产品发往指定仓库,并承担相应的物流费用。接下来,名创优品再通过独立的第三方物流公司,对2000多家门店进行小批量统一配送,最大限度缩短从工厂到店铺的距离,从而实现国内21天全周转。据统计,名创优品物流费用只占整体出货金额的1.2%,成本优势明显。供应链管理系统还可以对商品动销进行大数据管理和监控,从而为商品开发提供依据。

--自营+合作+加盟多种方式并行

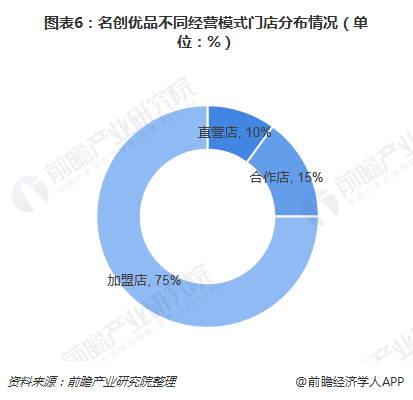

支撑名创优品门店快速扩张的是直营+合作+加盟的多元化经营模式,在名创优品的门店中直营店占比约10%,合作店占比约15%,加盟店占比约75%。合作模式下,合作方和名创优品五五投入并按比例分成。加盟模式为"投资型加盟",加盟商投资开店,公司对门店进行全面托管运营,公司向加盟商支付营业额的38%作为回报。

名创优品的竞争优势分析

与同类生活杂货类企业相比,名创优品的竞争优势分别表现如下:

--名创优品VS大创

名创优品的大创分别是国内和日本领先的生活杂货领先企业,都以"为消费者提供优质低价的产品"为宗旨,品牌相似性较大。

大创和名创优品的布局模式并不相同。大创采用直营店的模式,而名创优品是通过直营和加盟等模式快速扩张。直营店的所有权归总部统一管理,易于发挥整体优势,但在创造性与主动性上容易受限制。加盟店灵活性较强,但管理会相对零散。相较大创单一的直营模式,名创优品的模式会使店铺扩张的数量更多、速度更快,且加盟店占用公司资金少,将从侧面降低公司的融资压力。

--名创优品VS无印良品

名创优品与无印良品最大的区别就是市场定位。虽然两个品牌同样是生活百货品牌,有相似的店铺装修,都走简约自然风格,但无印良品价格偏贵,面向中产消费群体,而名创优品价格更"亲民",强调性价比,更多面向90后、00后的庞大年轻消费者。任何阶层的消费者对价格都是敏感的。无印良品MUJI在中国消费者心中的"贵"已根深蒂固,为了挽回业绩下滑的颓势,无印良品从2014年起就在中国推出"新定价"策略,降价频率基本达到每年两次。

--名创优品VS宜家

从名创优品的选址开店情况看,名创优品通常开在人口数量超过30万人,经营地点通常在商场、商业街、行人专用区、地铁附近等人流量相对集中地段;最近经营实用面积为200平方米左右。而宜家新店开业所需的占地面积较大,除营业面积外还配备停车场,到目前为止,宜家在国内仅26个门店。综上,名创优品和宜家的区别在于,名创优品的产品类别仅是宜家产品类别的一个子集;除产品类别差距外,二者在经营理念不同,名创优品是"多店分散化"经营,而宜家在一个城市至多两个门店。

未来中国消费市场趋向于理性消费,高性价比生活必需品更有优势

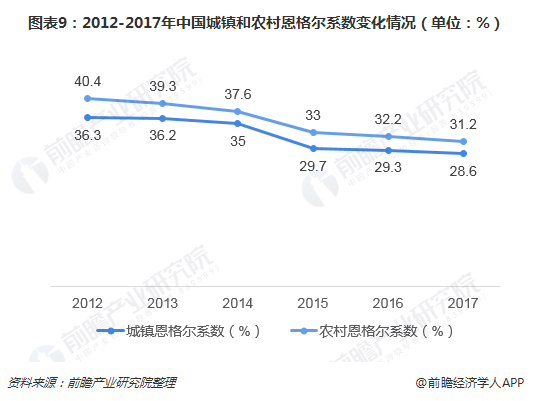

此外,名创优品布局的加速,真的是消费者消费降级导致的原因吗?从我国城镇和农村居民的恩格尔系数变化趋势来看,恩格尔系数一直在稳定下降,表明我国群众消费行为一直处于升级通道。探究其因,低价商品卖得好是与人们消费结构的调整有关。食品烟酒、衣着等生活必需品消费的比重逐年走低,交通通信、医疗保健等服务类消费比重不断攀升。部分群体的"消费降级"在于对生活必需品消费的压缩,体现出的是消费结构的调整。消费者开始对价格更加敏感,追求在价格方面更有优势的品牌。

在这样的消费结构变革趋势下,人们不再轻易地为品牌溢价买单,而根据实际消费需求,更关注具有价格优势却又不失调性兼具优质美观的高性价比产品。

我国居民消费意识正由品牌消费逐步向品质消费逐步升级,以名创优品为代表的时尚简约、极致性价比品牌迅速崛起。分析名创优品的经营之道,其以高性价比、多样性、独特性的产品建立竞争优势,锁定800家优质供应商(其中不乏大牌OEM厂商和知名品牌定制)进行商品直采建立成本优势,凭借先进的IT和物流系统实现21天从工厂到店的高速周转,最终以独特的投资加盟模式实现门店统一管理和轻资产扩张。新零售时代,以产品为王、不断优化供应链和运营效率的零售企业终将赢得未来。

名创优品能否实现2022年在全球100多个国家开1万家店的目标仍然还是未知数。

名创优品计划2022年在全球100多个国家开1万家店,关于是否有足够的市场容纳这一问题,从广义上来说,在全球范围内生活杂货需求是非常大的,一万家店的市场容量是完全充裕的。但是能否由名创优品来吃下这个"大饼"还是一个问号,主要有两方面的原因。

第一,从名创优品企业本身来看,线上业务对线下门店可能存在一定的挤出效应;2018年4月,名创优品尝试线上业务,首批门店上线京东到家,之后便陆续入驻美团、饿了么等本地生活平台;9月,名创优品全国33个重点城市的近800家门店全部上线京东到家;9月30号,名创优品宣布获得腾讯、高瓴资本10亿元投资,三方合作的目的是要在大数据、智慧门店、智慧零售和数字化运营等多方面展开合作。

第二,在全球范围内各类似企业的竞争,如宜家、大创、无印良品和NOME等企业都会不断调整企业战略来迎合市场需求,名创优品面临的竞争态势激烈。

综上,名创优品计划2022年能否在全球100多个国家开1万家店还是一个未知数。

以上数据来源参考前瞻产业研究院发布的《2018-2023年中国零售行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对零售行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来零售行业发展轨迹及实践经验,对零售行业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734