一、中国已成为全球有机硅产能、产量第一的国家

建国初期,在面临严密技术封锁的环境下,为满足国防与军工产业发展需要,我国自1951年开始有机硅产品的研究和工业生产,并在20世纪50年代末初步掌握搅拌床合成甲基单体技术。从20世纪50年代末开始,我国有机硅工业在继续完善搅拌床工艺的同时开展流化床工艺的研发。在原化工部晨光化工研究院、上海树脂厂等研究院所和工厂的共同努力下,经过十多年探索实践,于1971年成功开发我国第一台合成甲基单体流化床,从而奠定了国内流化床直接法合成甲基单体的技术基础。1995年,原化工部在江西星火化工厂建成国内首套使用流化床工艺合成甲基单体的万吨级生产装置,使我国有机硅生产能力迈上了一个新台阶。1997年,我国甲基单体总产量首次突破1万吨大关,2003年首次突破10万吨。

进入21世纪,随着国内企业不断完善工艺、增建和扩建装置,有机硅生产形势不断向好。同时,我国国民经济的快速发展成为有机硅工业发展的强劲动力,国家陆续出台一系列政策支持行业发展,我国有机硅工业进入蓬勃发展时期。

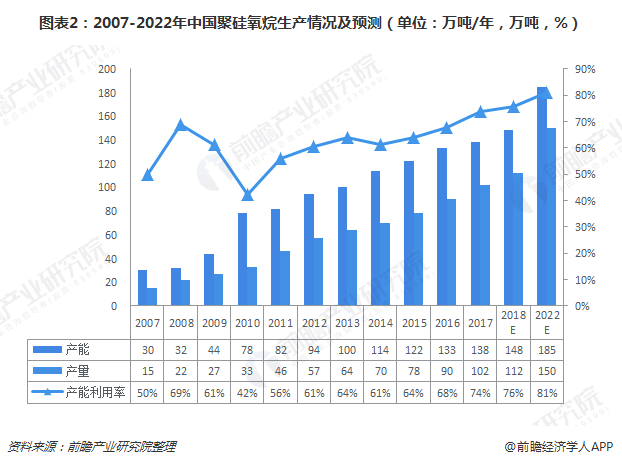

根据SAGSI统计数据,截至2017年,我国共有甲基单体生产企业13家(含陶氏-瓦克张家港工厂),聚硅氧烷总产能137.6万吨/年(在产产能126.8万吨/年),产量102.1万吨,同比分别增长3.61%和13.44%,2007至2017年年均复合增长率分别为16.45%和21.14%,行业发展迅猛。据SAGSI预计,2022年我国聚硅氧烷总产能将达185.0万吨/年,产量达150.0万吨,2017-2022年期间年均增长率分别为6.10%和8.10%。

2008-2010年,我国有机硅新建项目快速扩张,聚硅氧烷产能出现爆发式增长,加之国内企业技术水平与国外差距较大,导致期间行业产能利用率出现大幅下降。此后,国内产能进入温和扩张阶段,随着过剩产能逐步消化、行业技术进步以及企业工艺管理水平的提升,行业产能利用率呈持续上升趋势。截至2017年,我国聚硅氧烷产能利用率达74.20%,较2016年提高约6.43个百分点,创近十年来最高水平。预计到2022年,我国聚硅氧烷产能利用率将进一步提升至81.08%。

根据SAGSI的统计,2017年我国主要聚硅氧烷产品硅橡胶、硅油、硅树脂及其他的产量(未折纯)分别为121.5万吨、28.8万吨和4.5万吨。

二、中国成为全球主要的有机硅需求增长区域之一

从需求端看,近十余年,我国的有机硅产品需求较为旺盛,需求量保持了快速增长。根据SAGSI统计数据,2017年,我国聚硅氧烷表观消费量(产量+净进口)达97.2万吨,同比增长16.27%,2007-2017年均复合增长率达12.18%。随着中国经济转型的逐步推进,居民收入水平的快速提升,以及“中国制造2025”、“一带一路”国家战略的稳健实施,SAGSI预计聚硅氧烷消费仍将保持中高速增长,2017-2022年期间年均增长8.10%,至2022年消费量达到143.5万吨。

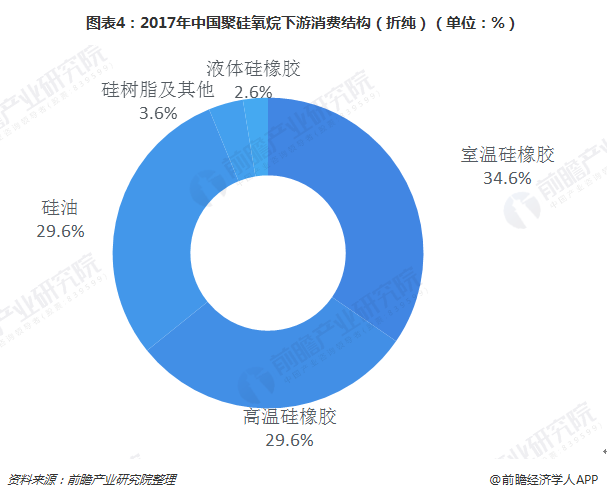

聚硅氧烷制成品主要分为硅橡胶、硅油和硅树脂。2017年我国聚硅氧烷消费量约97.2万吨,其中硅橡胶、硅油、硅树脂领域消费的聚硅氧烷的比例64.2%、29.6%、3.6%。

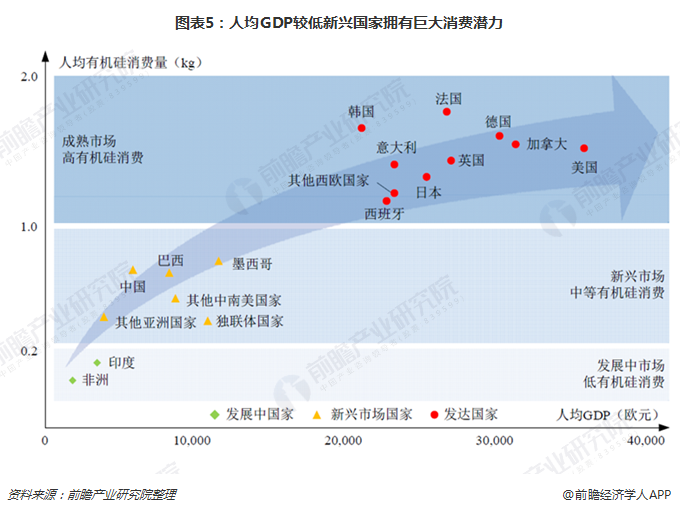

统计资料显示,人均有机硅消费量与人均GDP水平基本呈正比关系,而且低收入国家有机硅需求增长对收入增长的弹性更大。目前,中国等新兴市场国家人均有机硅消费量还不到1kg,而西欧、北美、日、韩等发达国家和地区已接近2kg。未来随着经济的发展,新兴市场国家的有机硅消费需求仍有巨大增长潜力,以中国、印度等为代表的亚洲市场,人口基数大、人均消费量低,未来将成为全球主要的有机硅需求增长区域。

三、中国有机硅出口量已超进口量

2008年以前,我国有机硅市场需求高速增长,产品主要依赖进口。此后,随着国内产能快速扩张,国内有机硅技术工艺逐步成熟,国产质量不断升级,有机硅国产化进程快速推进,有机硅进口量呈持续下降趋势,进口替代效应显著。与此同时,随着世界产能向中国国内转移,本土优势企业亦逐步拓展海外市场,我国有机硅出口量持续快速增长。

根据中国海关的统计数据,近十年我国初级形状的聚硅氧烷出口量从2008年的3.39万吨增至2017年的21.34万吨,年均复合增速为22.70%。而同期进口量则从21.68万吨降至12.11万吨,降幅达44.11%。2014年,我国初级形状的聚硅氧烷首次实现净出口,2017年净出口达9.23万吨,同比大幅增长257.21%。

注:初级形状的聚硅氧烷(海关税号39100000)主要包括DMC、D4、硅橡胶、硅油等有机硅产品,该税号下的有机硅贸易量约占总量的90%以上。

2017年中国出口初级形状的聚硅氧烷约21.34万吨,较2016年大幅增长53.65%,这主要得益于海外经济加速复苏带来的需求大幅增长,以及国外产能增长停滞及部分生产装置永久性关停导致的海外供给不足。

预计在未来较长一段时期内,我国的有机硅产品净出口规模仍将保持较快增长态势,这主要得益于以下几方面因素:第一,全球有机硅市场规模持续扩大,预计2017-2022年将保持年均5.85%的增长速度。第二,受原材料、成本和市场等因素影响,海外产能增长缓慢,全球产能向中国国内转移趋势明显。第三,我国有机硅的工业在全球竞争中已逐渐占据优势地位。

四、电力和新能源应用占有机硅终端消费比重将提高

有机硅是一类性能优异、形态多样、用途广泛的高性能新材料,随着国民经济的发展和人民生活水平的不断提高,有机硅产品在越来越多的领域展示其优越性能并发挥作用,逐步实现对传统材料的替代,应用范围不断扩大。自20世纪50年代以来,中国的有机硅工业不仅支撑了国防军工、信息技术、高端装备制造、新能源、生物医学等战略性新兴产业的发展,而且也使我国的建筑、电器、纺织、个人护理、日用品、交通运输等领域用上了有机硅,从而对传统产业的技术进步和产品升级换代起到积极的推动作用。特别是在世界能源危机日益加剧的背景下,作为非石油路线的化工新型材料,有机硅愈加显示出其强大的生命力和广阔的发展前景。

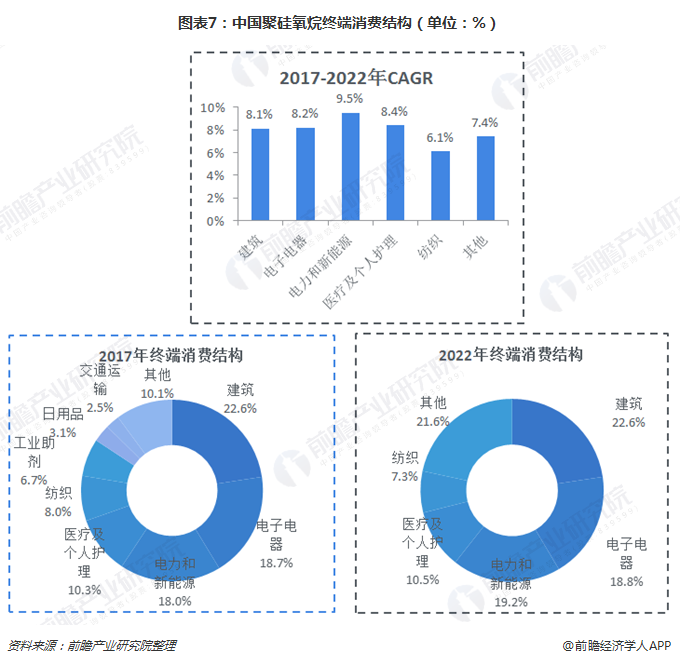

2017年,我国聚硅氧烷表观消费量为97.2万吨,其中消费比例最大的是建筑、电子电器、电力和新能源、医疗及个人护理等领域。预计未来5年,在有机硅众多的下游应用领域中,建筑、电力、电器、纺织、个人护理等传统领域需求将稳健增长;新能源、医疗、电子、日用品等新兴领域需求增速将加大。

十三五期间,国家将持续大力推动“超高压”、“西电东送”、“智能电网”等重大工程建设。此外,国家还启动了新一轮农网改造。十三五期间,新能源产业相关扶植政策力度大,光、风、核电新建计划宏伟,新能源汽车及储电、充电设施建设也有可行计划,以上都会显著拉动有机硅产品需求。

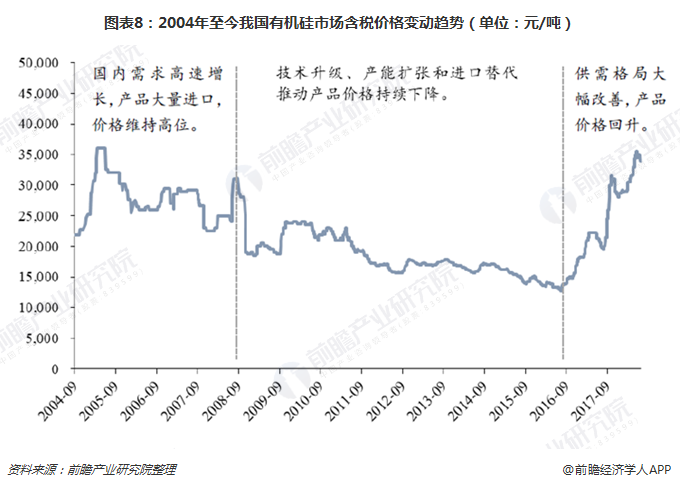

五、2016年以来供需格局大幅改善,产品价格回升

2016年下半年以来,有机硅产品价格大幅提升,上游单体企业盈利能力显著增强,这主要得益于行业供需格局的大幅改善。(我国有机硅行业通常以DMC价格来反映有机硅产品价格的变化情况)

首先,从需求端看,经过长期发展,我国有机硅工业技术水平得到显著提升,生产成本大幅下降,产品种类不断丰富,产品质量和档次持续提升,下游应用领域快速拓展,高性能有机硅产品在新材料、信息技术、生物医学、新能源等战略性新兴产业中的应用范围不断扩大,我国有机硅产品市场需求增长迅猛。2016和2017年,我国聚硅氧烷表观消费量同比增速分别为9.57%和16.27%。同时,受益于我国有机硅产品全球竞争力的提升和世界经济加速增长,有机硅海外市场需求强劲,2017年初级形状的聚硅氧烷出口量达21.34万吨,同比大幅增长53.65%。

其次,从供给端看,近十年海外单体产能增长已基本停滞,而国内产能增速自2011年以来也明显低于消费需求增速,前期过剩产能得以逐步消化,行业产能利用率不断提高。随着行业技术、资金等壁垒的提高,我国有机硅单体生产自2011年以来无新进入者,产能增加主要来自龙头企业扩产。截至2017年,国内前五名企业产能集中度已提高至约60%,行业竞争格局大幅优化。同时,受国家供给侧结构性改革和逐渐严厉的环保政策影响,有机硅新增产能开始受限,技术落后企业停产、限产情况增加,我国有机硅市场供应趋于紧张。

再次,从产业结构看,随着国内单体生产技术的提升并趋于稳定,大型单体企业不再满足于单纯的中间体的生产和供应,开始纷纷向下游深加工领域延伸产业链,以获取更大利润空间和增长前景。随着国内单体企业中间体(主要为DMC)自用比例的大幅提高,市场中DMC等中间产品供不应求情况显现,从而推动DMC价格进一步提升。

最后,从成本端看,受供给侧结构性改革和环保政策影响,有机硅上游原材料金属硅、一氯甲烷、甲醇以及能源价格普遍上涨,带动有机硅产品价格抬升。

六、有机硅高端产品仍大量进口,政策引导行业转型升级

2008年以来,随着我国有机硅产能快速扩张和企业技术升级,我国有机硅低端产品逐步实现进口替代,但高端产品仍大量依赖进口。2008年至2017年,我国初级形状的聚硅氧烷进口量由21.68万吨降至12.11万吨,而同期进口产品的平均价格则从3634美元/吨上升至6249美元/吨,高端产品进口比重呈持续上升趋势。

2008-2017年,我国初级形状的聚硅氧烷出口量从3.39万吨增加至21.34万吨,但平均出口价格始终维持在3000-3500美元/吨,主要是低端的中间产品和基础聚合物出口。随着国家产业政策的引导、下游消费需求的推动以及国内生产企业研发能力和技术水平的提升,我国高端有机硅产品未来仍有很大发展空间。

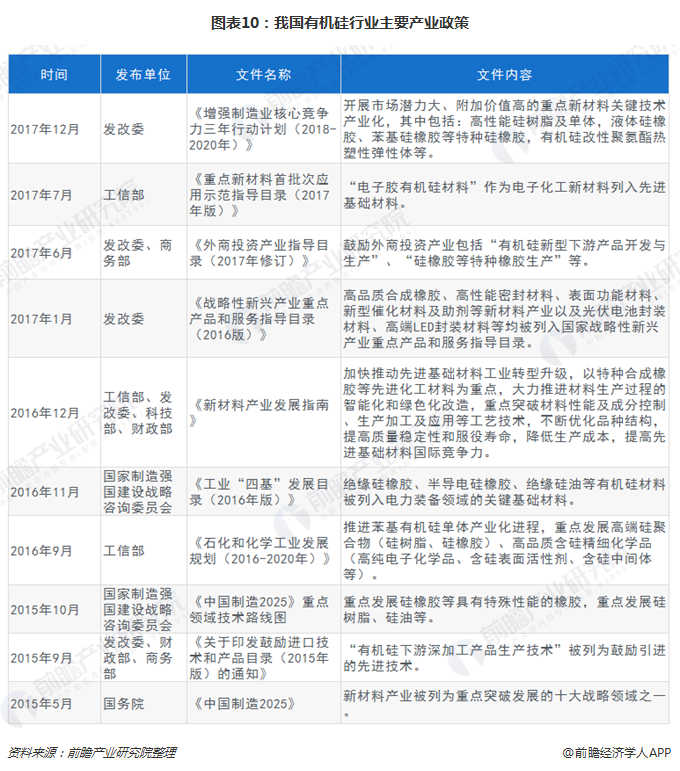

鉴于有机硅材料属于高性能新材料,产业关联度大,对促进相关产业升级和高新技术发展十分重要,有机硅材料不仅是国家战略性新兴产业新材料行业的重要组成部分,也是其他战略性新兴产业不可或缺的配套材料。有机硅材料一直是国家重点鼓励发展的新材料,先后出台了一系列政策予以扶持和鼓励。

随着我国有机硅工业的发展和进步,国家对有机硅行业的鼓励政策逐步从单体生产转向有机硅产品深加工、新型有机硅产品开发、新应用领域拓展以及提高综合利用水平等方面,并出台了限制和淘汰落后、高能耗单体产能的政策。

以上数据及分析均来自于前瞻产业研究院《中国有机硅行业市场需求预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对有机硅行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来有机硅行业发展轨迹及实践经验,对有机硅行业未来的发展...

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734