2018年的最后一天,中国烟草总公司全资子公司中烟国际(香港)向港交所提交了上市申请,有望登陆资本市场。中烟国际(香港)的上市申请,也揭露了中国烟草公司的神秘面纱,并借机一窥其赚钱的实力。

中烟国际(香港)的赚钱之道

中烟国际(香港)成立于2004年,是中烟国际负责资本运作及国际业务拓展的指定境外平台,是中国烟草总公司的全资子公司,通过组织烟草产业的贸易及监管境外附属公司的运营及中国烟草总公司的境外投资,承担中国烟草总公司的管理及运营工作。

具体业务而言,中烟国际(香港)主要负责烟叶类产品进口业务、烟叶类产品出口业务、卷烟出口业务、新型烟草制品出口业务。烟叶类产品进口业务是指从全球采购烟叶类产品,并最终向中国烟草制造商转售;烟叶类产品出口业务指独家经营烟叶类产品出口至印度尼西亚、泰国、新加坡等国家和地区;卷烟出口业务则为独家对免税店及卷烟批发商出口中国品牌卷烟,涉及24个中国卷烟品牌;新型烟草制品出口业务为行业所有境内外实体销售新型烟草制品(仅包括加热不燃烧烟草产品)至全球(中国内地除外)的业务。

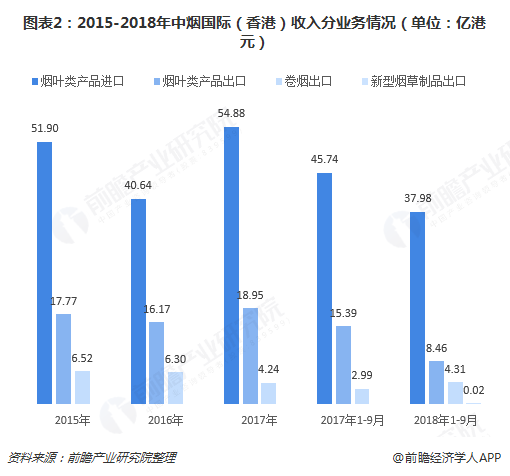

背靠中国烟草总公司,加上独家经营四类业务,中烟国际(香港)业绩表现出色。2015年至2017年,中烟国际(香港)分别收入76.19亿港元、63.10亿港元和78.07亿港元;2018年前9个月,中烟国际(香港)实现收入50.77亿港元,较去年同期有所下降。

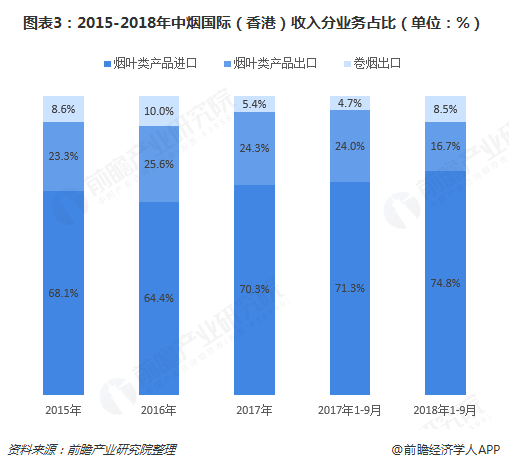

分业务来看,烟叶类产品进口业务收入占据着最大比重,2018年前9个月实现收入37.98亿港元,占比达到74.8%,;烟叶类产品出口业务比重也较大,收入为8.46亿港元,占比16.7%;卷烟出口业务收入占比8.5%,新型烟草制品出口业务刚刚起步,今年前9个月收入仅为185.5万港元。

由上述数据可知,中烟国际(香港)2018年前9个月的业绩出现波动,主要是烟叶类产品的进口和烟叶类产品的出口两块业务的收入出现了较大程度下滑。对此,中烟国际(香港)解释称进口业务收入下滑是未计入产品货运交易产生的收入,出口业务下滑是受中国烟草总公司印发60号通知进行重组后的影响。

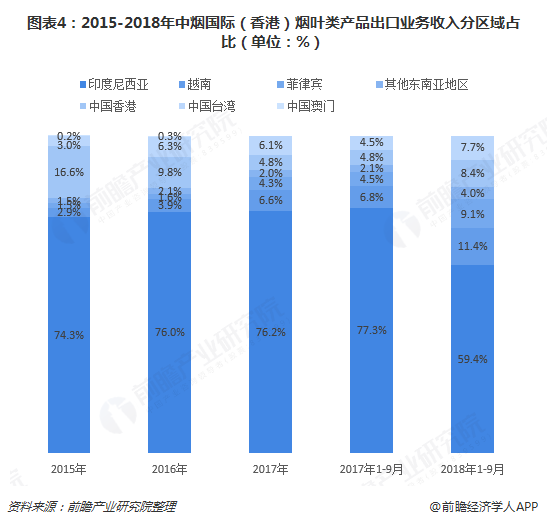

分区域来看,以烟叶类产品出口业务收入为例,中烟国际(香港)烟叶类产品出口业务收绝大部分来自东南亚地区,2018年前9个月东南亚产生的收入比重达到83.9%;东南亚地区中又以印度尼西亚为主,2018年前9个月占比接近六成。

分品牌来看,以卷烟出口业务为例,中烟国际(香港)卷烟出口品牌主要包括玉溪、云烟、红塔山、中华、钓鱼台、利群、芙蓉王等。其中,销售中华产生的收入最多,2018年前9个月达到1.64亿港元,占卷烟出口业务收入比重达38.2%;销售玉溪、利群产生的收入也较多,所占比重均在8%以上。

中烟国际(香港)的赚钱实力

中国是全球最大的烟草生产国和销售国,也拥有着全球人数最多的烟民。数据显示,2017年,中国大陆烟草销量为4738万箱,吸烟人口总数达到3.06人。巨大的市场令烟草公司赚得盆满钵满,中烟国际(香港)也不例外。

根据其招股说明书数据,2015年至2017年,中烟国际(香港)毛利分别达5.61亿港元、4.89亿港元和4.94亿港元,同期净利润分别达3.91亿港元、3.38亿港元和3.48亿港元;2018年前九个月,中烟国际(香港)实现毛利2.93亿港元、净利润2.22亿港元。

毛利率方面,2015-2017年,中烟国际(香港)毛利率维持在6%以上,2018年前9个月毛利率为5.8%;纯利率方面,2015-2017年,中烟国际(香港)纯利率在4.5%以上,2018年前9个月纯利率达4.4%。

另外,四大业务中,卷烟出口业务毛利率最高,2018年前9个月毛利率为17.3%,其余三大业务毛利率均低于整体。

中烟国际(香港)的未来发展

近年来,全球控烟运动如火如荼,各国控烟工作持续推进,致使全球烟叶类产品进口需求下滑。据弗若斯特沙利文数据,全球对烟叶类产品进口的需求从2013年的136亿美元降至2017年的115亿美元,预计到2022年将进一步降至106亿美元。

全球对进口卷烟的需求同样呈现下滑态势,2013年进口卷烟的全球性需求为283亿美元,到2017年已降至254亿美元。不过,未来几年需求有望保持平稳并小幅增长,到2022年全球对进口卷烟的需求将达到259亿美元。

另外,随着全球消费者健康意识的不断增强,全球吸烟人数预计从2000年的11.14亿人减少至2025年的10.95亿人。因此,全球烟草制品总体需求的下滑或对中烟国际(香港)的出口业务、经营业绩及财务状况产生不利影响。

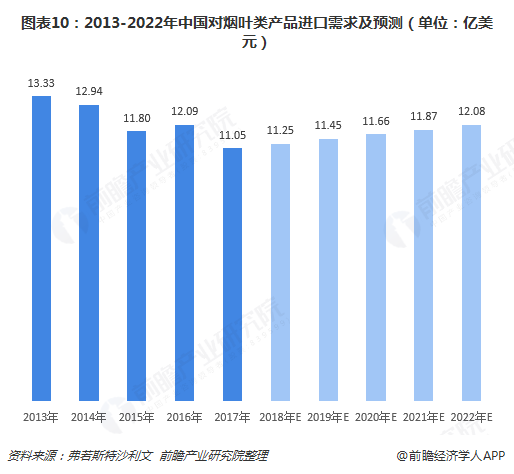

相比之下,中烟国际(香港)的进口业务未来发展可能较好。此前,国内烟叶类产品市场存在存货过剩问题,中国对进口烟叶类产品的进口需求从2013年的13.33亿美元下滑至2017年的11.05亿美元,但经过调整后,中国未来几年对进口烟叶类产品需求有望回升,到2022年达到12.08亿美元,中烟国际(香港)或将受益。

新型烟草方面,根据世界卫生组织的统计,蒸汽电子烟和加热不燃烧烟草制品的普及率在2017 年已经达到2.26%,且上升趋势明显。新型烟草制品出口业务有望成为中烟国际(香港)下一个增长点,但短期内贡献有限。

更多数据请参考前瞻产业研究院发布的《中国烟草制品行业市场需求预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对烟草制品行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来烟草制品行业发展轨迹及实践经验,对烟草制品行业未来...

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734