政策推动,医疗IT投入规模增加

2015年4月,国务院在《全国医疗卫生服务体系规划纲要(2015-2020)》提出,开展健康中国云服务计划,积极应用移动互联网、物联网、云计算、可穿戴设备等新技术,推动惠及全民的健康信息服务和智慧医疗服务,推动健康大数据的应用,逐步转变服务模式,提高服务能力和管理水平;加强人口健康信息化建设,到2020年,实现全员人口信息、电子健康档案和电子病历三大数据库基本覆盖全国人口并信息动态更新。

此后,国务院、卫计委(卫健委)继续出台相关政策,推动医疗信息化、医院数字化建设。例如,2018年8月,卫健委在《关于进一步推进以电子病历为核心的医疗机构信息化建设工作的通知》提出,到2020年,三级医院要实现电子病历信息化诊疗服务环节全覆盖。

在政策推动下,医疗行业掀起了一股信息化建设热潮,IT投入规模大幅增长。根据IDC数据显示,中国医疗行业IT投入规模已从2012年的176.6亿元增长至2017年的427.5亿元,期间增长率均在两位数以上。随着政策落地,预计到2022年,医疗行业IT投入规模将达到657.2亿元。

在医疗IT投入中,医院数字化建设是最主要的组成部分。根据中国医院协会的调查,2017-2018年度有47.21%的医院数字化投入增加,其中大幅增长的有17.43%,略有增加的占到29.78%;另外,投入减少的占比约为20.83%。

在医院数字化投入中,硬件类(服务器设备、终端设备、网络设备)占比仍最高,达43.94%,但较2015-2016年下滑了5.87个百分点;软件及服务合计比重达56.06%,已成为医院数字化建设的核心,增长潜力高于硬件。

重视程度高,行业发展驶入快车道

根据国际统一的医疗系统信息化水平划分,医疗信息化发展可分为三个阶段:医院管理信息化阶段(HMIS)、临床管理信息化阶段(HCIS)、局域医疗卫生服务阶段(GMIS)。目前,我国大中型医疗机构已经建成了具备基本功能的HIS系统和PACS、RIS、LIS等基础CIS系统,临床医疗管理信息系统建设开始向手术室和ICU等诊疗行为更为密集的科室延伸。

这些大中型医疗机构信息化程度更高,是因为普遍有着全面的信息化规划,对未来方向的把控以及落地实施的能力更强;但2017-2018年仍有超过一半以上医院缺乏全面的信息化规划,未制定任何发展规划的还占到2.77%。

尽管半数医院没有全面规划,但对信息化建设重视程度较高,都意识到医院信息化建设是医院数字化升级的基础。2017-2018年,超过九成以上的医院有专门的信息化部门负责相关工作,对信息化建设程度可见一斑。

另外,根据对484家医院的调查,管理系统方面医院建设意愿最高的子系统包括门诊输液管理、医疗管理与质量监控、客户关系管理、门急诊导诊以及自助服务系统;临床信息化领域优先级最高的包括信息集成平台、临床知识库/临床决策支持系统、临床数据中心、临床路径系统以及输血系统。

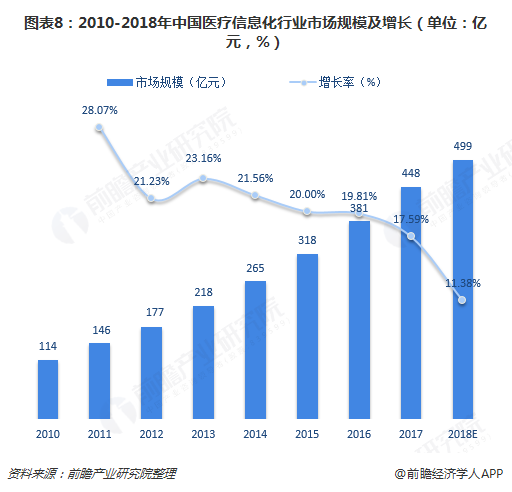

在医院高度重视下,我国医疗信息化行业迎来快速发展。数据显示,2010-2017年,我国医疗信息化行业市场规模逐年递增,且增速保持在17%以上的较高水平;2017年的市场规模已经达到448亿元,同比增长17.59%。

竞争激烈,参与主体更加多元化

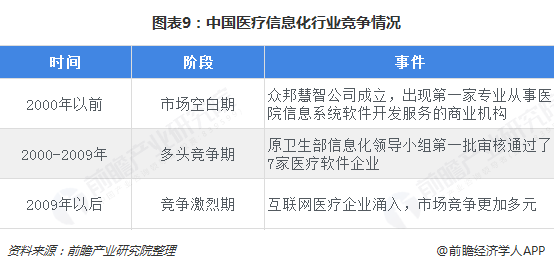

2000年以前,我国医疗信息化行业尚处于市场空白期,直到众邦慧智公司成立,才出现第一家专业从事医院信息系统软件开发服务的商业机构;2000-2009年,医疗信息化行业开始起步,原卫生部信息化领导小组第一批审核通过了7家医疗软件企业,市场进入多头竞争时期;2009年以后,医疗信息化行业迎来快速发展,参与主体多元化,市场竞争更加激烈。

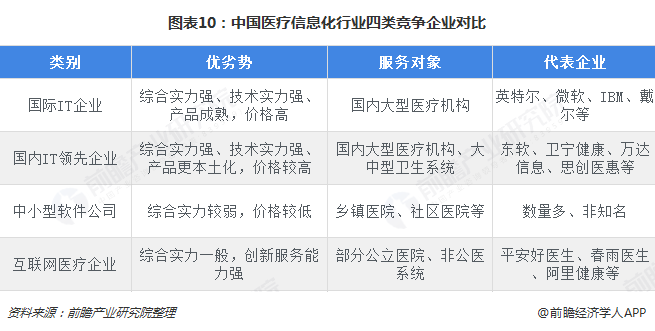

目前,参与竞争的主要有四类企业,包括国际IT企业、国内IT领军企业、中小型软件公司、互联网医疗企业。这四类企业各有优势,如国际IT企业综合实力强但价格高,而中小型软件公司综合实力较弱但价格较低;此外,服务的对象也不尽相同,国际IT企业主要客户是国内大型医疗机构,而中小型软件公司以乡镇医院、社区医院等为主。

以上数据来源参考前瞻产业研究院发布的《中国医疗信息化行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对医疗信息化行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医疗信息化行业发展轨迹及实践经验,对医疗信息化行...

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734