欧洲的汽车工业已经上升到全球工业的顶端。

它的销售额达到了创纪录的水平,而且——作为一个主要的雇主和大笔资金的来源——它是欧洲社会不可或缺的一部分。

然而,该行业的根本变化正威胁着欧洲的领先地位。

如果欧洲汽车业要在不断变化的竞争格局中保持领先地位,领导人将需要做出一些艰难的决定。

最重要的是,需要就欧洲汽车业的定位达成共识。

根据麦肯锡公司进行的一项研究的结果,本报告旨在为这一愿景提供基础,并为共同创造一个成功的欧洲汽车工业的新篇章提供动力。

成功的欧洲汽车工业正面临着前所未有的变化

欧洲汽车工业继续是一个巨大的成功,但目前面临强劲阻力:客户对该行业的信任最近遭受了柴油丑闻的打击,收入池强劲地转向亚洲,新玩家进入市场,该行业正面临破坏性的、量级前所未有的大趋势。

1.1汽车工业一直是欧洲经济最重要的增长引擎之一

欧洲汽车工业一直处于成功的轨道上,并已上升为欧洲增长和繁荣的全球领导者和驱动力。

无论是作为个人出行基石的乘用车,还是作为欧洲经济支柱的商用车,都对欧洲的社会、环境、经济福利和增长做出了巨大贡献。

社会贡献:人

汽车工业给人们带来了来自移动的自由和可达性,同时也使它变得越来越高效、安全和廉价。

今天,在所有的旅行中,70%以上是由汽车完成的,而在公共交通中,55%以上是由公共汽车完成的。

2005年以来,涉及乘用车的危险事故减少了40%,2001年以来涉及商用车的死亡人数减少了一半。

此外,每公里汽车的平均成本在过去40年里下降了65%,这使得欧洲更大比例的人口更容易获得个人出行。

环境贡献:地球

汽车工业也为环境福利做出了贡献——尽管一开始这似乎是矛盾的,因为在过去的20年里,全欧洲的汽车数量增长了50%。

然而,与此同时,汽车工业却相当成功地控制了道路上汽车数量急剧增加对环境的有害影响,主要是通过有效的减排。

自1995年以来,欧洲新车的二氧化碳排放量减少了近36%,比20至25年前的汽车效率高得多。

与此同时,商用车每吨公里(tkm)的二氧化碳排放量下降了14%。

自上世纪90年代初以来,新车和商用车的氮氧化物排放量分别减少了90%和95%。

然而,尽管商用车辆的排放量显著减少,但运输业的增长导致运输业的排放量比20年前所占比例更高。

如今,运输部门占欧盟温室气体排放量的24%,而1995年这一比例为17%。

经济贡献:利润

汽车业是一个强大的行业,拥有诱人的就业机会,是欧洲经济的增长引擎。该行业产生的营业额约占欧盟GDP的7%,仅在欧盟15国,与该行业相关的税收贡献就达到了4100亿欧元,约占其税收总收入的6%。

2017年,欧洲汽车出口540万辆,占全球汽车价值份额的40%以上,商用车是欧洲经济的支柱,运输75%的陆运货物和90%的运输价值。2017年,该行业的平均销售利润率为7%左右,经济上表现强劲,但与高利润行业存在明显差距,高利润行业的平均销售利润率为22%左右。

在这个成功故事的基础上,欧洲汽车工业处于独特的有利地位,可以成为开发、测试和最终采用新移动技术的中心。然而,欧洲在移动领域的领先地位正受到威胁,因为传统汽车行业以外的地区和参与者正在获得动力,保持成功所需的核心竞争力正在迅速变化。

与汽车和移动行业以前的演进相比,这些变化是前所未有的,因为它们更加复杂、动态和具有破坏性。

在增长方面,欧洲汽车业自1980年以来一直在持续增长,除了上世纪90年代初的衰退和2009年的金融危机。然而,它只是在2017年才(完全)从金融危机中复苏,复苏仍然很脆弱(见图2)。这种增长是通过开发和实施技术创新,如节能汽车和替代动力系统(如混合动力系统)来实现的。

然而,尽管过去的产业演变是创造创新经济的加速器,但欧洲汽车业目前正处于一个转折点。未来的破坏性道路包括价值池急剧转向新的商业模式,目前的市场领导者必须重新定义他们在新创建的生态系统中的角色,尤其是因为他们的技术领导力在这些新商业模式中面临风险。

1.2欧洲在流动性方面的领先地位受到超越传统格局的新趋势的威胁

该行业的全球依赖性和复杂性已大幅上升。自1990年以来,包括汽车和汽车零部件在内的全球汽车产品流通总值增长了13倍。

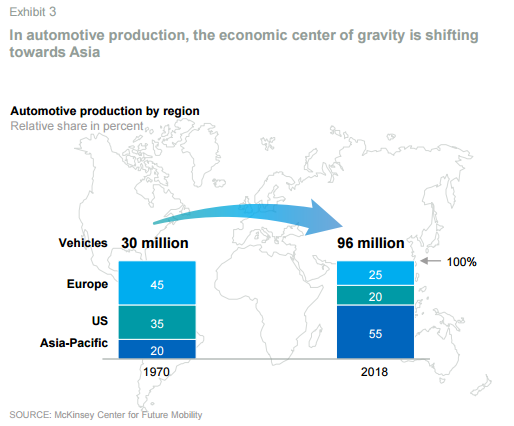

以汽车产量衡量,自1970年以来,“经济重心”已经从土耳其和欧洲最西部地区进一步向亚洲转移(见图3)。这主要是由于中国汽车市场的重要性与日俱增,已从一个在1970年年产87000辆的国家增长到了2018年年产2800万辆。

此外,汽车行业已开始从行业外吸引投资者,如科技公司、风险资本和私人股本(VC/PE)参与者。这些参与者主导着汽车和移动初创企业的投资额;自2010年以来,超过1000亿欧元的资金被投入到移动初创企业,其中94%的资金来自汽车行业以外的公司。

2014年至2017年,美国和亚太地区汽车科技初创企业的并购交易额分别达到390亿欧元和260亿欧元。这表明,风投/私募股权公司的投资主要集中在美国和亚洲,欧洲则落在后面。

此外,汽车产品正在发生变化,车用电子设备和软件在汽车中扮演着重要的角色,代表着重要的价值,这就需要一些技能,而这些技能目前还不是汽车工程的核心能力。

车用电子设备的重要性在过去的几年里在多大程度上增加了?例如,汽车半导体销售在过去二十年增长了三倍(见图4)。

这一增长将进一步加速:平均D类(由欧盟委员会定义为大型客车)车辆的软件内容估计复合年增长率为11%,在2030年将会占据车辆价值的30%。

电子设备和电子产品将占汽车总价值的25%。此外,由于汽车行业的软件开发过程并不完全是注重艺术性的,软件复杂性将从多方面增加,如一辆普通的现代高端汽车拥有1亿行代码,是波音787航空电子设备的15倍(见图4)。

不仅汽车产品在变化,价值链上的生产流程和参与者也在变化。尽管欧洲汽车业以其全面整合的全球供应链模式而闻名,但这种模式是否可持续仍值得怀疑。

额外或更高的关税可能迫使该行业专注于区域生产流程;此外,大数据和IT解决方案的相关性日益增强,可能导致原始设备制造商(oem)和供应商(如高科技或IT参与者)之间的权力转移。

因此,欧洲汽车工业目前面临的挑战是在欧洲培育新的增长势头,以保持该地区的价值创造。此外,该区域必须处理日益复杂的情况和日益增长的市场的影响,即未来的亚洲和美国。此外,欧洲需要利用自身的技术和市场优势,跟上市场变化、新产品和商业模式。

1.3破坏性的大趋势需要新的核心能力、行动和思维方式

除了这种超越传统参与者和地区的势头之外,四个技术驱动的大趋势正在扰乱这个行业——自动驾驶、连接、电气化和共享移动(ACES)(见图2和图5)。

市场和收入池正在转向新的商业模式和新技术,如数据支持服务、高级驾驶员辅助系统(ADAS)技术和替代动力系统。这种发展导致了新竞争者的出现,因为技术参与者、初创企业和数字/电子商务公司预计将快速增长。

然而,对于老牌企业来说,这不仅带来了新的威胁,也带来了新的机遇。为了成功地塑造这些颠覆性技术,该行业将不得不进行重大的就业转型,同时加快软件和电子工程技能的重要性。此外,行业合作正变得越来越重要,不仅要在基于云的移动服务领域获得关键的市场份额,而且要塑造必要的基础设施,例如与电信或能源供应商的合作。

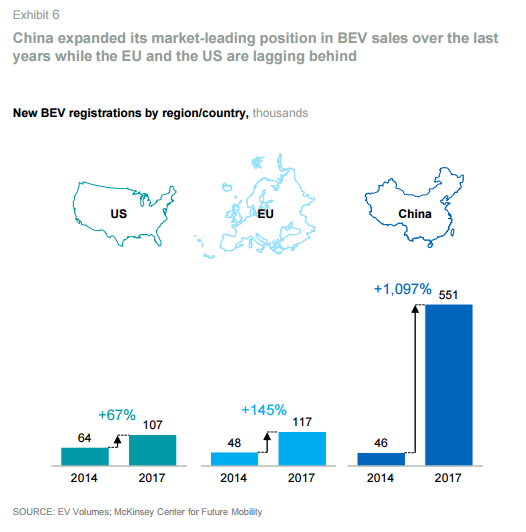

最后,这四大趋势影响着消费者的出行习惯。客户开始要求创新和个性化的产品,如按使用量付费的移动包或移动即服务(MaaS),根据个人需求集成不同的移动模式。此外,客户对可持续移动产品的需求正在迅速增长。因此,在中国近年来明显领先于市场的同时,自2014年以来,欧盟新电池电动汽车(BEV)注册量增加了145%(见图6)。

欧洲汽车工业的长期愿景

为了保持其在全球汽车行业的领导地位,需要对欧洲汽车行业的长期愿景进行让人信服的阐述。

麦肯锡对欧洲汽车业的愿景建立在这样一个基本信念之上:该行业——目前是全球销售和出口技术先进产品的领导者——必须掌握范式转变,从销售和服务车辆的汽车行业,转向为人员和货物运输提供无数解决方案的移动行业。

过去,欧洲汽车工业成功的坚实基础是三个基本要素——客户导向、环境意识和经济价值创造(见图7)。

展望未来,这些概念也构成对未来的展望的基础。

换句话说,从顾客导向到以客户为中心,从环境意识到可持续的流动性,从盈利能力到积极的经济附加值,“欧洲方式”将是为欧洲汽车业创建2050年目标国家的基础。

2.1建立真正以客户为中心的欧洲移动产业

麦肯锡对2050年个人移动和商用汽车的愿景(见图7)的核心是客户。鉴于无处不在的信息和大数据,以客户为中心的移动方式(相对于以技术为中心的方式)对于赢得下一代客户至关重要。

自2005年以来,欧洲致命事故的数量已经大大减少(减少了40%以上)。我们的目标是到2050年实现零事故。在主动和被动安全以及ADAS技术方面的许多创新的推动下,欧盟移动行业可能处于这一愿景的前沿。

此外,更大比例的人口将可获得个人流动性,最高可达90%(包括残疾人、青少年和老年人),相比之下,目前约为60%至70%。通过技术进步、新的动力系统和优化的共享移动服务,某些用例的移动成本可以降低到10美分/公里。因此,流动性可以触及低收入群体。

通过先进的ADAS系统,以及最终的联网和自动驾驶汽车,更年轻(小于18岁)和更年长年龄组以及部分残疾人士对个人移动能力的使用将会增加。

最重要的是,随着上述自动化车辆技术的创新,50%的通勤时间可能会转向增值时间。人们可以更有效、更不同地利用乘车时间——这取决于他们是使用一辆联网的自动车辆,还是使用共享的移动服务,如拼车服务。

空闲时间的潜在经济影响令人印象深刻。欧盟公民平均每天花在汽车上的时间为40分钟。1亿人每天开车相当于6500万小时。假设其中50%的时间可以用于高效工作,那么通勤的变化将对欧洲的宏观经济产生每天约10亿欧元(合8.9亿美元)的影响。

2.2在可持续流动领域取得领先地位

尽管有关排放合规性的重要讨论仍在继续,但事实是,目前乘用车和商用车的燃料消耗和每辆车的二氧化碳排放量比20至30年前要低得多。然而,这还远远不够。

我们的愿景超越了2030年的目标和《巴黎协定》,也超越了联合国环境规划署(United Nations Environment Program)及其2030年议程,目标是实现零净影响排放,包括实现无排放城市、碳中和燃料和绿色电力的进一步郊区和农村交通和运输应用。零净影响排放是指使用汽车导致的总排放量为零,这要么是由于使用绿色电力或氢进行燃料到车轮的排放,要么是由于燃料是碳中性的(如生物燃料、电子燃料)。

汽车工业还可以通过对氢或电的可再生能源的需求,或通过有效的排放证书交易系统最大限度地减少每一欧元的排放,进一步促进各行业的有效碳减排。我们理想的第二项核心内容是为保护后代的环境作出总体贡献。

RACE 2050愿景的目标是创建一个可持续的移动行业,成为减排中无可置疑的领先者,在2050年达到零排放,接下来的三个转型步骤分别是减少油箱到车轮的二氧化碳排放、无排放城市和减少油井到车轮的二氧化碳排放(见图8)。

在我们的愿景中,通过使用燃料电池、电力、混合动力汽车、公共汽车和商用车辆进行最后一英里的运输,实现当地零排放的清洁城市。

麦肯锡还设想,通过可再生能源(如电力和氢气)以及碳足迹为零的替代燃料(如合成燃料、生物燃料、电子燃料),加上碳捕获存储,实现从油井到车轮的零排放。

2.3创造卓越、可持续的经济价值

根据麦肯锡汽车2030模型,欧洲基于消费者支出的汽车收入将从2016年的8500亿欧元翻一番,到2030年将达到1.4万亿欧元。在同一时间段内,数据服务和共享移动的份额将从占汽车总收入的0.2%上升到27%。

潜在的关键部分包括电池、电池管理系统、智能eDrive系统、燃料电池系统、车辆AI软件和移动平台。在商业车辆方面,通过对整体运输生态系统的多模式优化来减少低效是关键。

预计到2050年,地面货运强度将增加40%,智能运输移动解决方案(例如移动包裹储物柜)正在开发中,我们的愿景是实现100%准时、成本高效和以客户为中心的配送。根据自动商用车辆的技术,到2050年,在某些情况下,运输成本甚至可能下降40%。

欧洲汽车业的地位在世界上是独一无二的,既无法与美国相比,也无法与中国相比。在我们看来,欧洲的移动产业需要走自己的成功之路:“欧洲之路”。

“欧洲方式”可以被描述为通过在本地开发优化的解决方案并在全球范围内进行扩展,从而为全球公民及其多样化的移动需求提供服务的一种方式。欧洲是未来流动性解决方案的多样化温床。这种多样性是一种优势。

因为欧洲已经在享受小规模流动的未来——在欧洲行之有效的解决方案有可能在全球推广。它的多样性可以体现在四个方面:人员、经济、技术和流动性现实。

欧盟汽车行业内制造业相关就业岗位的转移(2018-2030年)已经可以预见(见图12)。

创新的电动微型化解决方案(如电动自行车、电动滑板车、新型电动两轮车)将成为欧洲未来移动产品组合的重要基石,其需求从狭窄的中世纪城市中心到拥挤的大城市交通要道不等。

其他地区的汽车出行模式与欧洲不同:在美国,郊区交通占据了汽车出行的大部分;在中国,大城市的交通解决方案占主导地位,因为平均每天的行驶距离不足40至50公里。然而,在世界其他地区,流动性的现实将变得和欧洲一样多样化。

如今,汽车销售收入主要来自经典业务(汽车销售)和售后服务(2017全球约为 3万亿欧元)。我们的分析显示,到2030年,全球汽车收入将增加近一倍,达到5.5万亿欧元,主要来自颠覆性的商业模式,如移动即服务(MaaS)或数据服务。

与此同时,利润池将更多地转向新技术和服务,80%以上的行业利润池将来自ACES技术和新商业模式。

本报告前瞻性、适时性地对智能汽车行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来智能汽车行业发展轨迹及实践经验,对智能汽车行业未来...

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734