10月1日一大早,马斯克就在特斯拉AI day的舞台发布了万众期待的未来产品——人形机器人“擎天柱(Optimus)”,将这波他亲自挑起的机器人热潮引向高潮。

虽然现场的机器人原型只完成了略显笨拙的行走,但在特斯拉展示的演示视频中,它已经能做到搬运箱子、浇灌植物、移动小物件等事情。

马斯克信心十足地表示,这是“即将投入使用的机器人”,预计其产量将达数百万台,3-5年后人们就可以订购。

更重要的是,“擎天柱”的价格将低于2万美元,走进千家万户。

“这将是对我们所知的文明的一次根本性转变,”马斯克如是说道。

然而,事情真的会如此吗?

1、前途无量

不得不说,马斯克在科技圈内的号召力无人能敌。

曾经因为行业领头羊波士顿动力商业化屡屡受阻而一度遇冷的人形机器人行业,在去年特斯拉AI day上,仅仅因为1个披着机器人的特斯拉员工,就热度再起。

今年,先是马斯克在6月放出要在下半年AI day发布原型机的消息;接着在8月11日的小米发布会上,雷军“抢跑”,率先发布了“CyberOne”(内部昵称“铁大”)的人形机器人。

一中一美,全球两大科技圈顶流同时进军这个领域,顿时让所有科技爱好者吊足了胃口,市场热度暴涨。

在美股,马斯克发推次日,特斯拉股价一度涨超12%,收盘时涨幅超9%,美股机器人概念股也随之大涨。

在A股,机器人的热度一度超过今年以来相当霸道的电动汽车行业,尤其是7月下旬,超过10家机构密集发布了近20份机器人相关调研报告。

等到小米发布会第2天,超过10家机器人概念股涨停,成为近期大A罕见的一抹亮色。

当然,如果不考虑一些小小的杂音,机器人确实是一个欣欣向荣的产业。

上世纪80年代,起源于欧美的机器人技术在日本发扬光大。在各种各样的工业流水线中,精确、稳定、高效率的机械结构,有效解决了一直困扰日本的劳动力不足问题。

在随后的时间里,伴随东亚地区,尤其是中国的高速工业化,机器人产业迎来了爆发。

据中国电子学会发布的《中国机器人产业发展报告》,从2012年开始,全球机器人市场以平均每年17%的速度飞快增长,到5年前已经达到265亿美元。

之后受诸多因素影响,市场增速有所放缓,但到2022年依然预计能达到513亿美元,近5年的年均增长率为14%。

预计到2024年,全球机器人市场规模有望突破650亿美元。

值得一提的是,疫情正在改变机器人市场的态势。

在2020年之前,工业机器人一直是机器人市场的主力。例如2017年265亿美元的机器人市场中,工业机器人就占了163亿美元,占比达到62%,而服务机器人和特种机器人的占比分别只为25%和14%。

但是随着大量服务应用的新需求在疫情中产生,预计在今年,服务机器人市场将达到217亿美元,超过工业机器人的195亿美元,一跃成为机器人产业的第一大细分领域。

而在工业规模庞大、升级需求急迫的中国,机器人市场自然更加火热。

报告预计,到2022年,中国机器人市场规模将达到174亿美元,以一国之力占据全球市场规模的3成,22%的5年平均增长率也远高出世界水平。

从结构上看,不同于全球其他地方展现出的“去工业化”征兆,中国的机器人产业依然以工业机器人为主,2022年预计达到87亿美元,高于服务机器人的65亿美元和特种机器人的22亿美元。

从增长趋势上来看,中国工业机器人增长相当稳定,尤其是在全球市场衰退的2019-2020年,国内市场仍以11.5%、18.1%的速度高速发展着。

近几年,关于国内制造业流失的说法甚嚣尘上,包括鞋服行业集体迁往东南亚、三星关闭中国工厂,以及中国厂商大量在印度设厂等消息被连篇累牍地报道。

像是“印度/越南能否取代中国成为世界工厂”这样的问题,也在社交网站上被广泛讨论着。

不过很显然,至少从国内工业机器人市场的增长轨迹来看,制造业升级势头稳定,转移出去的依然以最低端的劳动密集型制造业为主。

此外,机器人领域的国产替代也正在进行。

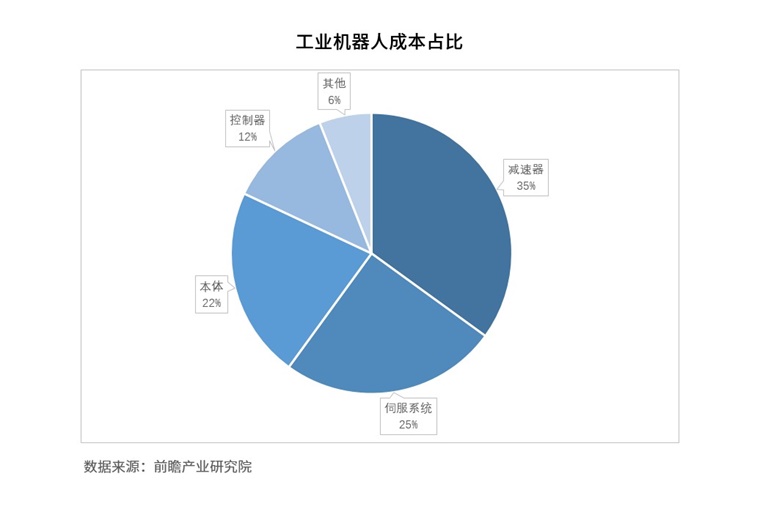

利润率最高的机器人三大核心部件中,减速器、伺服系统、控制器的国产化率分别为36.53%、24.50%、31.20%。虽然比重相似,但细看又有不同。

在减速器方面,国产与日本巨头差距较大,是存在“卡脖子”风险的领域。

RV减速器公司纳博特斯克占据了全球60%的减速器市场,而谐波减速器领头羊哈默纳科紧随其后,占据了15%的市场。

在国内谐波减速器市场,绿的谐波和来福谐波凭借比哈默纳科低40-50%的“白菜价”和1/5的交货时间,抢下了一部分市场,尤其在国产机器人厂商中份额达到了80%,但在RV减速器领域与国际水平差异较大。

伺服器领域,中国品牌的价格平均比国外品牌低15-30%,且积极提供定制化服务,凭借性价比和服务在中低端市场不断扩张,并有望进一步替代外资厂商。

控制器是我国与国外产品差距最小的核心零部件。虽然领先的仍然是传统的工业机器人本体“四大家族”((发那科、安川、ABB、库卡)),但其在部分领域的技术优势已经抹平。

不过,这种盛况虽然属于机器人行业,却不属于行业内的所有人。前面说到,这个领域有一点点杂音。不巧,这个“杂音”就是人形机器人。

2、风口or噱头

或许是马斯克和雷军过去的成就过于辉煌,2人这次共同下场造机器人,给行业带来了巨大的信心。

有不少媒体将之称为行业“风口”“拐点”,浙商证券认为“全尺寸人形机器人商业化已在路上”,国盛证券机械首席分析师张一鸣甚至断定其为“新能源汽车之后难得的第二个万亿级别市场”。

然而,事实真的如此吗?

和专业机器人发展欣欣向荣不同,近几年人形机器人领域出现了“技术越进步,市场越悲观”的景象。

首先要说明,无论是特斯拉动作僵硬的“擎天柱”,还是小米那个小碎步比我奶奶还慢的“铁大”,就成品论,在世界范围内排不上号。

世界范围内,软银和法国Aldebaran Robotics公司开发的Nao和Pepper、美国波士顿动力的Atlas和日本本田的ASIMO才是人形机器人的代表。

其中,从1987年开始研制,2000年正式成型的ASIMO,一直是日本机器人产业的骄傲,多次作为科技行业乃至国家的“门面”出现在各种大型场合中。

从技术上看,ASIMO不仅能走路和拿大件,其运动能力强大到可以跑步和单腿跳,精细度足以完成手语、倒咖啡等行动,力度控制可以精确到不让纸杯变形的程度。

2014年,ASIMO登上美国脱口秀Live with Kelly and Ryan,其出场时一边走一边向观众挥手的动作,比当今的“擎天柱”还要自然流畅。

Aldebaran Robotics分别在2006年、2015年推出了NAO和Pepper机器人。

前者可以通过现成的指令进行可视化编程,在全球50多个国家和地区被投入研究领域;后者作为“情感机器人”的开山之作,一开始就受到软银的青睐,并且在日本餐饮、招待等领域得到了应用。

波士顿动力就更不用说了。这几年他们发布的视频,无论是灵活机动的Spot机器狗,还是可以跳箱子、跑酷甚至后空翻的人形机器人Atlas,每次都能迎来科技圈里圈外的阵阵欢呼。

和技术上的热闹相应的,却是商业上的冷清。

由于缺乏商业价值,本田在更新了7代后,于2018年宣布中止ASIMO的开发。终其一生,也没有超出在舞台上表演,展示日本和本田科技实力以外的作用。

同样在商业化无果后,软银去年6月宣布Pepper停产,而实际上其生产早在前年就已停止。几年下来,这台机器人仅仅生产了2.7万台。

Nao是少有的、已经进入商业化落地的人形机器人项目,但它是桌面级的小型机器人,并且其应用基本集中于教育领域。

就连业内大名鼎鼎的波士顿动力也难逃多次“改嫁”的命运,7年内就被放弃、接盘了3次——先是被谷歌收购,到2017年又被转手卖给日本软银,最后被韩国现代收入旗下。

其市值也从谷歌大张旗鼓购入时的30亿美元,一路滑落到韩国人接盘时的11亿美元。

如今波士顿动力好不容易找到了稳定的商业化模式,但却是围绕其机械狗Spot的,人形机器人Atlas依然处于看起来很厉害,但不知道有什么用的地步。

对于这些问题,许多人有许多理由和借口。但归根结底,如果一个科技产品出现“技术越进步,前景越渺茫”的情况时,我们就应该认真思考一下:

它是不是方向错了?

落到人形机器人身上,这个问题就是:

我们真的需要一个“人形”的机器人吗?

3、方向错了?

很多人都陷入了一个误区,认为人体经过了千百万年的演化,本身就是最精密最高效率的机器。这个误区在于,人体演化的方向,追求的是生存效率,而非生产效率。

这就导致,在许多生存性功能以外的环节,人体实际上是低效的。

举个最简单的例子,最早的人类为了在广袤的大草原上侦察和伏击猎物,进化出了直立行走的形态——当我们的祖先可以在1米多高的草丛中观察猎物的位置和木矛的落点时,才从猎物变成了猎人。

后来,人类前肢功能的扩展,特别是在摄食、工具制造和使用,以及姿态运动等方面的广泛使用,最终为脑的发展创造了条件,使得人类不断进化,则属于直立行走的意外之喜了。

但是,人类同样为直立行走付出了巨大的代价,其中典型是脊椎由直变曲形成S形曲线,导致现代人极易患上颈椎病,以及人类骨盆无法扩张,女性生育风险加大等等。

更重要的是,作为630块肌肉、206块骨骼、230个关节和100亿个神经元构建起来的精密机器,每一个动作都会消耗巨大的能量。

就连最简单的站立,也是几十亿个神经元不断传输信号,控制数十乃至数百块肌肉同时发力的结果。美国研究表明,只是站立不动,人体消耗的能量也比躺着要高出10%,这也是为什么有人提出“站立减肥法”。

实际上,使用双足站立的人形机器人也存在这个问题。在早期的机器人或者机器狗上,我们常常可以看到他们即便站在原地,腿部也会一直抖动或者运动。现在的机器人平衡能力更好,但是耗能问题依然无法解决。

而这个问题对于机器人来说,要解决非常简单,只要舍弃双足,使用底盘加上履带或者轮子就行了。

人类要双足行走,是因为先天结构就是这样,但机器人显然不需要。

不仅是双足,由于人类工业化几百年来生产力大爆炸,过去人体内演化出的许多功能都和现代社会的生活生产方式相悖,机器人本身是进化了的人类的造物,却非要赋予其人类进化过程中的负担,那必然只会造成低效和浪费。

从这个角度出发,人形机器人在参与工业化大生产方面,是不如专业的异形机器人的。

那么,利用其拟人外观带来的亲近感,参与社会或家庭服务又如何?这是一个比较合适的方向,但也有相应的问题。

首先,低端的服务工作,异形机器人也可以完成;而高端的,比如涉及到陪伴等情感类服务,对于机器人的类人程度比较高,这时候又可能出现“恐怖谷效应”。

所谓“恐怖谷效应”,是日本机器人专家森政弘在1970年提出的理论,简单说,就是当机器人与人类的相似到一定程度时,给人类的观感会突然变成负面的,直到相似度继续上升到和普通人差不多一模一样,人类才会重新产生亲近感。

之前英国Engineered Arts公司发布了自家机器人的视频,片中的机器人表情惟妙惟肖,似极真人,但有不少网友的反应却是“毛骨悚然”“有点害怕”。

想要直观了解什么是恐怖谷效应,可以搜搜这个视频看看。

其次,服务机器人的目标人群并不明晰。富人通常倾向于直接使用人力,而如果面向低端消费人群,那么这种应用领域较小、技术含量又极高的产品,产品能压缩到什么地步还是问题。

至于还有人说,人形机器人将具备人体本身的通用性有点,什么活都能干,别忘了,人类社会高速发展的起点,不在于人体的通用性,而在于人体的部分机械化——分工的出现。

前瞻经济学人APP 产业观察组

更多行业研究分析详见:

[1]《2022-2027年中国工业机器人行业市场前瞻与投资战略规划分析报告》,前瞻产业研究院

同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、区域产业对标研究、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

参考资料:

[1]《人形机器人:虚幻的尤物》,格隆汇

[2]《一文读懂:工业机器人国产化进度如何?》,虎嗅

[3]《未来的机器人不应该像人类,我们的效率太低了》,机器人网

[4]《我们真的一定需要人形机器人吗?》,Pingwest品玩

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2025 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734