普遍刻板印象里,中国人矮,尤其是男性,在网上多年来饱受身高不如外国人的屈辱。

实际上,30多年来,中国男性平均身高175.7厘米,超过日本、韩国,成为东亚第一,虽然比不上全球最高的荷兰人,已经无限接近美国小伙子176.9厘米的平均身高。

这与生活水平提高,肉蛋奶消费水平直线上升,营养摄取大幅增加有着直接关系。

牛奶,也不再是奢侈品,早已进入普通家庭餐桌,而实现牛奶(常温奶)自由后,多年来一成不变的牛奶行业,也在悄然发生巨变。

奶圈鄙视链:蛋白质、低温、娟姗牛

乳企越来越卷了,尤其是近三年,牛奶市场遵循着一条清晰的升级打怪之路。

卷营养成分。2020年以前,大众对牛奶的认知相对贫瘠,无论打着牛奶旗号,实则调制乳、复原乳等风味饮料,只要包装写着牛奶,就认为是牛奶。

2020年一篇深扒伊利、蒙牛两大奶企的自媒体文章仿佛一枚深水炸弹,让消费者前所未有地开始关注牛奶配料表当中一个指标——蛋白质含量,以3g/100g为标准,越高越是好牛奶。

例如,伊利、蒙牛最便宜最普通的纯牛奶,因为奶味寡淡被视为喝水,其实蛋白质有3.2g/100g,高于国标的2.8g/100g和农垦乳业联盟的3g/100g。

在消费者对蛋白质关注后,这个数字也卷起来了,金典、特仑苏纯牛奶含量达到3.6g/100g,光明优加纯牛奶蛋白质含量也是3.6g/100g,辉山杰茜至优达到了3.8g/100g,金典新西兰进口、纽仕兰等甚至达到了4g/100g。

奶企思路也跟着打开,针对老年人、学生群体,加钙、维生素D,还有为了让牛奶口感更浓厚,添加奶油。伊利臻浓牛奶每100ml含钙量达到150mg,蒙牛焕轻骨力牛奶特别添加酪蛋白磷酸肽、维生素D,不添加蔗糖,光明优加益固牛奶号称1.5倍乳源钙+维生素D+CBP初乳碱性蛋白。

卷温度。2020年解决了3g/100g蛋白质作为合格牛奶的最低标准后,2021年,奶企又卷上了一个新高度,开启了温度之战,实际是常温奶企越界争抢区域鲜奶奶企市场份额,灭菌奶与巴氏奶的技术之争。

家里一箱箱屯的牛奶就是常温奶,经过短时间超高温灭菌,保质期长达6个-12个月,但营养价值和口感会有所损失,优势在于量大、便宜、管够,且常温运输、保存,物流仓储成本低。常温奶企的代表就是我们所熟悉的伊利、蒙牛。

常温奶只是满足了有奶喝,牛奶好不好的又一标志是,保质期越短营养保存越完整。

于是,冷藏低温鲜奶C位出道,通常只有3天-7天保质期,采用较低温度、较长时间的巴氏杀菌法,最大限度保留了新鲜牛奶的营养物质和风味。三元、光明、辉山、新希望、燕塘、卫岗等地方乳企的巴氏奶保质期都在3天-9天。

由于巴氏杀菌的鲜奶需要低温保存、冷链运输,从出厂送到消费者手中,常有保质期过半的情况,奶企推出了新概念——超巴奶,通过技术升级,保质期比巴氏奶多出10天到20多天,口感和营养不会相差多少。

蒙牛现代牧场、蒙牛每日鲜语、伊利鲜牛奶、伊利金典鲜牛奶保质期为15天。可口可乐还与蒙牛推出了28天超长保质期的超巴奶产品鲜菲乐(Fairlife)。

这种模糊做法增加了消费者选择成本,以为自己买的是巴氏奶,实际上却是超巴奶,甚至有些奶企把低温奶也放在冷藏区。

卷奶牛品种。2022年,奶企内卷正在进入第三阶段,谁拥有了娟姗牛,谁就享有“奶中皇后”、“奶牛届爱马仕”的至尊称号。娟姗牛之于奶企,就像183cm之于男人的尊严。

全世界约有10亿头牛,但只有1/7能被称为奶牛,6大品种中,原产荷兰的荷斯坦牛最普遍,印象中的黑白花牛就是它。目前我国存栏的奶牛中超85%的都是荷斯坦牛与我国黄牛杂交培育出来的中国荷斯坦牛。

而让奶企争抢的娟姗牛原产于英国泽西岛,体型小巧,皮毛金色,非常漂亮,维多利亚女王曾将其引入皇家温莎农场,妥妥的“贵族血统”,走的是“封闭培育”品种提纯路线,还受英国立法保护,所以纯种娟姗牛在全球范围内数量稀少,仅20万头左右。

图片来源:B站@柴知识

20世纪90年代中期,广州奶牛研究所引进少量纯种娟姗母牛开展引种试验,随后推广开来,但娟姗牛相对难养,喜欢温暖的环境,喂食饲料精细,产奶量低,死亡率高达5%,相较而言,荷斯坦牛才3%。

娟姗牛也因此物以稀为贵,据《三联生活周刊》报道,目前国内700万头左右的奶牛存栏量中,娟姗牛的数量仅占约1.7%。

但真正让娟姗牛奇货可居的是营养价值出众:蛋白质含量约为4.3%,比荷斯坦牛要高二、三成;脂肪含量在5%左右,甚至能达到8%,荷斯坦牛奶只有3.7%。这也是为什么娟姗牛奶口感浓郁醇厚,荷斯坦牛奶味道寡淡,没有奶味。

当然,口感和营养价值的提升也推高了价格,例如,广东本地奶企香满楼,946ml娟姗牛奶,保质期10天,售价37.5元,新希望乳业24小时限定娟姗乳售价为35.8元,规格为720ml/盒。

分析完三次牛奶市场内卷,我们可以得出一个等式,高蛋白质+稀有奶源+低温=牛奶届食物链顶端。

奶企内卷背后,格局或迎来大变天

奶圈鄙视链背后,其实是行业格局正在重塑。

从乳制品行业整体来看,2006年开始进入高速发展期,直到2014年,行业规模超过3000亿元。但天花板也随之而来,从2015年后连续3年,乳制品行业的销量增速开始低于单价增速,整体增速降低到5%以下。

而占乳制品市场超九成以上份额的液体乳,销量也在2016年后出现明显的下滑,2017至2019年增速分别为-2.06%、-1.07%和-0.98%。

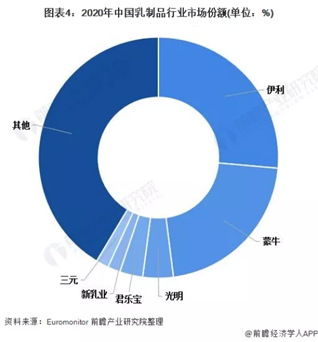

从竞争格局来看,我国乳制品行业集中度较高,呈现明显的寡头竞争格局。2020年伊利和蒙牛两大巨头市场份额占比合计达到48%,CR6达到58.6%。

这意味着,行业向上“量增”的时代已经过去,市场亟需“质增”,这既是行业瓶颈期的挑战,也是中小乳企打破行业格局的机遇。

这张通行证就是借助消费升级东风,通过不断拓宽细分赛道,打出差异化产品来完成高端化。

其实,国内乳企高端化之路走得挺早。

2005年,蒙牛特仑苏凭借一句“不是所有的牛奶都叫特仑苏”打响了国内高端奶第一枪,紧接着伊利迅速推出对标特仑苏的金典,强调有机、天然、高品质牛奶。

销量证明,高端液态奶市场大有可为。

以特仑苏为例,经过6次产品更新迭代,单价从最初的5.4元增长至9.9元。成立不过7年的特仑苏,到2021年销售额已经达到300亿元,为蒙牛贡献近三分之一的营收,受高端产品提振等影响,2005年到2021年,蒙牛毛利率也上涨了约14个百分点。

国元证券数据显示,2016年到2021年我国高端液态奶零售额从878亿元增长到了1849亿元,而同期普通液态奶销售额却几乎没有增长。

此时奶圈高端化其实并没有到“内卷”这种激烈地步,在伊利、蒙牛两大巨头对市场份额的绝对把持下,顶多是伊利、蒙牛忙着扳手腕,其他奶企凑热闹围观,不妨把这一阶段看作是为接下来切入细分赛道、卷蛋白质等高营养物质做铺垫。

但是当伊利、蒙牛开始进军低温鲜奶品类,这一原本属于区域奶企的势力范围时,内卷才真正开始。

前瞻产业研究院数据显示,2019年到2021年,低温鲜奶(巴氏奶)的市场规模从343亿升攀升至414亿升,除了疫情刚暴发的2020年,其余年份的市场规模增速均高于10%。

低温鲜奶,已成为国内乳品行业增长最迅速的品类之一。

从国际乳制品消费结构来看,低温鲜奶是大势所趋。在发达国家,鲜奶在液态奶中的占比均超90%,其中加拿大为99.9%,美国为99.7%,日本、韩国均为98%。

而我国常温奶市占率接近9成,已经解决了有奶喝的问题,下一步是喝好奶。

蒙牛2018年正式入局低温鲜奶,一年推出了17个鲜奶单品,其中每日鲜语在2018年的增长高达73%,伊利布局仍以常温为主,到2019年底才推出了3款低温鲜奶产品。

数据显示,2018年低温巴氏奶代表企业为光明、三元、新希望乳业,市占率分别为11.5%、9.2%、5.9%。

可以看出,低温鲜奶由于增长迅速,且行业集中度尚不高,有诞生龙头企业的机会,这也是伊利、蒙牛入局的原因。

巨头入场,中小乳企为求生存,只好卷起来。

原来的常温奶赛道,在超高温灭菌技术下“北奶南运”,无需担忧距离,伊利、蒙牛牧场偏远,但能在全国迅速铺开,抢占市场。

而地方性乳企多为本地品牌,牧场靠近周边城市,方便运输,产品以低温鲜奶为主,但品牌辐射范围低,像燕塘出了广东、祁牧离开甘肃、山花出了贵州,鲜有人知。

最关键的是,生鲜电商的飞速发展,让冷链物流得以进一步完善,扩大了低温鲜奶的半径。在此基础上,2020年,直播带货爆火,小红书、B站等社交电商渠道加持,地方奶企以网红之姿席卷奶圈,顺利参与到全国市场竞争,货架上的牛奶,也不再是伊利、蒙牛独大。

例如,君乐宝与每日优鲜在北京签下战略合作协议,盒马鲜生在上海与安佳、在西南与新希望乳业、在华南与温氏乳业合作推出“日日鲜”鲜奶,主打只卖一天不隔夜。

新疆奶企也成为95后追捧的对象,天润推出广东专供鲜牛奶。《新疆日报》曾报道,“得天独厚的资源让新疆乳制品越来越受到消费者的欢迎,近3年外销内地年均增幅在30%以上”。

所以,我们能看到2015-2019年全国规模以上乳制品企业数量逐年下降,但在2020年逆势增长。截至2021年11月底,我国规模以上乳制品企业数量达到591家。

地方奶企也走上了资本市场,寻求融资来扩大核心竞争力。

2020年前后,一大批乳企扎推IPO,如科拓生物、熊猫乳品、一鸣食品,紧接着2021年,李子园、优然牧场分别在A股、港股上市,同期,简爱酸奶、认养一头牛、光明乳业拿下数亿元的融资。

2022年又迎来了一波新老乳企上市高潮,阳光乳业5月成功上市后,陆续有13家乳企启动上市计划,既有河北老牌乳企君乐宝,也有以“替用户养牛”营销出圈的新锐奶企“认养一头牛”。

结尾

无论是蛋白质含量越来越高,奶牛品种越来越珍稀,还是保质期越来越短,所有指向的一条路是,牛奶价格越来越高。

实现牛奶自由不过40年的中国人,要再次失去牛奶自由了吗?

前瞻经济学人APP 产业观察组

更多行业研究分析详见:

【1】《2022-2027年中国低温乳制品行业发展前景与投资战略规划分析报告》,前瞻产业研究院

【2】《2022-2027年中国乳制品行业深度调研与投资战略规划分析报告》,前瞻产业研究院

同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、区域产业对标研究、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

参考资料:

【1】《乳企“内卷”,年轻人快喝不起牛奶了》,刺猬公社

【2】《娟姗奶又把牛奶价格推高了一截儿》,火星商业

【3】《真假“鲜”牛奶:保质期长达20天,哪些乳企在“钻空子”?》,财经

【4】《娟姗奶,下一个明星赛道?》,乳业财经

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734