中国汽车工业协会副总工程师许海东预计,2022年中国汽车总销量将超过2680万辆,同比增长2%左右,相较年初的预期下调了不少。

在2月发布的2022年中国汽车市场趋势分析报告中,中汽协预测,中国汽车市场全年总销量可以达到2750万辆,同比增长5%,较去年继续提升。

2021年,中国汽车市场销量以3.8%的增速,结束了连跌3年的颓势。如果今年增速能达到5%的预期,那么连续2年加速增长,爆发来临指日可待。

但在8月,中汽协下调了全年预期,将其修改为总销量2700万辆、同比增长3%左右。行至年尾,中汽协再次下调了2022年中国车市销量增长目标。

中汽协副秘书长陈士华表示,从以往的年份来看,11月和12月会出现翘尾现象,但当前国内汽车行业批发端增速放缓,终端市场增长乏力,汽车市场整体承压明显,消费潜力释放不及预期。

总体来看,中国车市尚处于缓慢、稳定的复苏过程中。

与大盘回升缓慢形成鲜明对比的是,新能源汽车正在加速崛起。

乘联会数据显示,全国常规燃油乘用车(不含新能源车)零售销量在6-9月难得取得同比增长6%的正增长态势情况下,又在10月、11月出现“两连跌”。11月燃油车零售销量为105万辆,环比下降18%,同比下降了27%。

这也拖累1-11月的燃油车零售销量总体下降了14%,为1334万辆。

但在另一边,11月新能源乘用车零售销量达59.8万辆,同比增长58.2%,环比增7.8%,从年初至今保持了趋势性上升走势。

1-11月新能源乘用车国内零售503.0万辆,同比增长100.1%。11月新能源车国内零售渗透率已经达到36.3%,每卖出3辆新车,就有1辆是新能源车。

今年初,疫情在全国多点扩散,区域“静默管理”登上历史舞台。随着4月疫情到达汽车供应链重镇上海,国内汽车产业受到严重冲击。

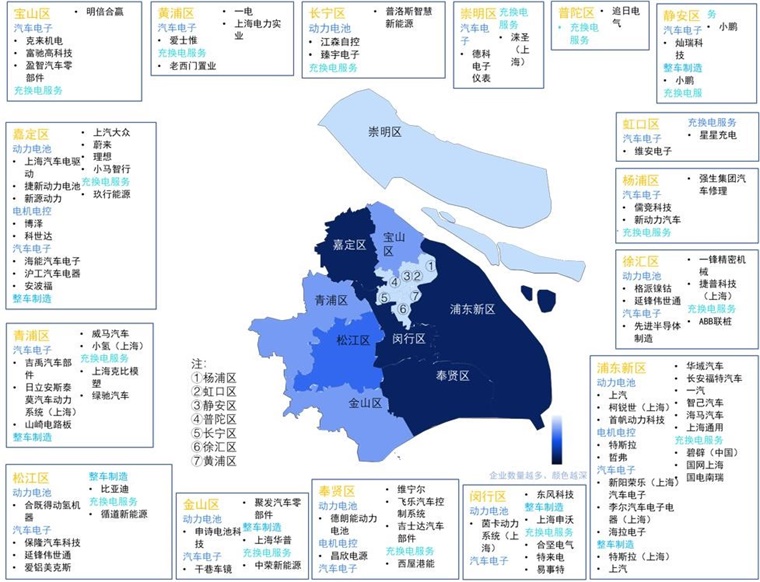

中国汽车技术研究中心的研究报告显示,发动机、变速器、动力电池、驱动电机、电池控制系统、减速器等关键汽车零部件供应商中,位于长三角的企业占比均接近或超过50%。

国内外汽车零部件巨头,如博世、ZF、麦格纳、大陆集团等,均在上海设立总部和研发生产基地。

上海静默管理给整个国内车市的生产销售带来重创。

4月14日,小鹏汽车创始人何小鹏在微博上发文表示,“ 如果上海和周边的供应链企业还无法找到动态复工复产的方式,五月份可能中国所有的整车厂都要停工停产了”。

市场断崖式下降,销量出现“腰斩”——其中4月份,全国汽车产销跌到10年来月度最低点,产销同比分别下降46.1%和47.6%。

尽管从4月下旬开始就有部分整车企业和汽车零部件企业尝试复工复产,但在长三角地区汽车产业真正开始进入复工复产阶段还是在5月份之后,随着部分地区疫情封控解除,车企复工复产加快推进。

比亚迪一家车企,几乎可以说是近年来,甚至未来几年整个车市的映射。

4月3日,比亚迪在社交媒体上宣布了石破天惊的消息:放弃燃油车。公告称,公司从3月起停止了燃油汽车的生产,未来将专注于纯电动和插电式混动车型的业务。

尽管新能源汽车的洪流已经相当明显,但在此之前没有任何一家车企敢于彻底放弃燃油车业务,押注未来。比亚迪成为全球首家放弃纯燃油车业务的汽车企业,成为时代的象征。

时代给予的回报是,借着新能源的东风,比亚迪在4月首次登上国内乘用车销量榜首,此后一路霸榜至今。11月,比亚迪销量达到230427辆,同比大涨134.3%,刷新单月总销量纪录,并且超过了单月南、北大众销量总和。

从新能源市场看,11月,我国新能源乘用车批发销量为72.8万辆,比亚迪1家就占去近1/3。

按照目前的势头,比亚迪几乎可以确定全年总销量超过一汽大众,历史性地成为国内市场的冠军。

今年上半年,动力电池的疯狂涨价,成为了中国新能源汽车产业在这个关键时间节点上,遇到的第一个结构性难题。

由于动力电池成本,新能源车企在年初纷纷宣布涨价。广汽集团董事长曾庆洪在2022世界动力电池大会上公开叫苦:“目前动力电池成本占到汽车总成本的40%至60%,我现在不是给宁德时代打工吗?”

业内人士透露,动力电池价格普遍上涨15%以上,部分客户涨幅达到20%-30%。

但宁德时代首席科学家吴凯回应称,公司基本上在稍有盈利的边缘挣扎,非常痛苦。从财务数据来看,宁德时代一季度归属于上市公司股东的净利润为14.93亿元,同比下降23.62%。

事实上,这轮全产业链提价的起点,在最上游的锂。从2020年下半年起,碳酸锂在短短2年不到,从4万元/吨一路狂涨到今年3月的50万元/吨。

受益于此,“锂矿双雄”之一的赣锋锂业上半年业绩大爆发,实现营业收入144.44亿元,同比增长255.38%;归母净利润72.54亿元,同比增长412.02%。

另一家天齐锂业实现营业收入142.96亿元,同比增长508.05%;归属于上市公司股东的净利润为103.28亿元,同比增长11937.16%,而扣非后净利润为92.81亿元,同比增长高达47868.08%。

上游原材料价格暴涨已经影响了行业健康发展,中游动力电池和下游整车制造环节都只能苦苦支撑,并且最终会转嫁到消费者身上。探索利润在产业链上合理的分配模式,仍然需要各方努力。

补贴退坡叠加上游电池原材料价格暴涨,今年以来,新能源汽车经历了多轮全面涨价。

新能源行业在1月、3月、5月、8月进行了4轮新能源汽车不同幅度的涨价,涨价幅度在数千元到3万元不等。

年初涨价的直接原因是国补退坡。去年最后1天,财政部、工信部等四部门联合发布《关于2022年新能源汽车推广应用财政补贴政策的通知》指出,2022年1月1日起,新能源汽车补贴标准将在2021年基础上退坡30%。

随即在1月,特斯拉、小鹏、极氪、零跑、广汽埃安、一汽-大众、五菱等多家车企陆续发布涨价公告,涨价幅度主要集中在3000到6000元区间。

随后,比亚迪在2月、3月连续2次涨价,引领了3月涨价潮。特斯拉、零跑、小鹏、威马、奇瑞新能源、长城欧拉、哪吒、几何等品牌紧随其后。

4-5月,在上游原材料涨势不停的情况下,业内开始了第3轮涨价,涵盖新能源车和燃油车。

主要参与品牌中,国产宝马X3和5系长轴,价格上浮2100元至5000元不等,进口车型价格上调1000元至1.01万元不等;奔驰涨幅最低的奔驰E300 L涨价900元,涨幅最高的车型达到12.1万元;上汽大众新能源车型上调幅度为3000元至5000元,燃油车型上调幅度为1000元至3000元不等。

此外,蔚来汽车旗下ET7全系车型的起售价格则从2022年5月23日起上调1万元。极氪汽车、小鹏汽车等对部分车型的购车权益进行了调整,实际上进行了一波变相调价。

7月中下旬,smart中国、零跑、哪吒汽车、江淮汽车等多家车企再度宣布对旗下部分车型提价,提价幅度集中在几千元至1万元不等。

随着明年国补彻底取消,新能源汽车行业又将迎来一波涨价潮。比亚迪早在11月底就发布了涨价公告,各车型明年起涨价2000元-6000元不等;广汽埃安、天际汽车等也都公布了涨价方案,上调幅度都略高于比亚迪。

虽然这里有2个词,但说的是一件事。

比比亚迪今年异军突起更出人意料地,当属合资车,尤其是日系车的大崩盘。

今年1-11月,几乎所有合资品牌的销量都出现了下滑,和国产品牌动辄两位数、比亚迪152.6%的增长形成了鲜明的对比。

一汽大众虽然余威犹在,但后面的比亚迪与其差距只有不到2万辆,按照当前的势头,后者必然能在12月赶超,将前者赶下霸占多年的国内销量王座,历史性登顶。

而除了一汽大众,包括东风日产、上汽通用、上汽大众、东风本田等合资品牌跌得一塌糊涂,跌幅超过15%,稍微好一点的品牌如一汽丰田、广汽本田整体跌幅也达到了5%以上。

值得一提的是,从月度数据来看,日系车处于加速下滑趋势,尤其是下半年,跌幅相当恐怖。

在11月数据中,日产11月销量为47983辆,同比下滑高达52.5%;本田在华销售新车78126辆,同比下滑42.8%,连续3个月下滑;此前表现稍好的丰田,当月也宣告失守,销量为14.04万辆,同比下滑18.4%。

新能源汽车带来的新技术体系,完全颠覆了传统汽车市场的定价锚点;而从体验上说,新能源车在过去日系车的强项——节能方面构成了降维打击。

在持续爆发的新能源汽车发展中抓住了机遇,使得自主品牌在今年强势崛起。根据乘联会数据,我国自主品牌乘用车批发量市占率突破50%大关,达到50.4%,令业内振奋,有汽车人士甚至高呼“见证历史”。

可以判断,如果合资品牌不能趁早赶上新能源大潮,其崩盘势头还将继续。

根据中国海关总署统计,今年前8个月,中国汽车出口达191万辆,超越德国,成为仅次于日本的第二大汽车出口国。不仅如此,相较于2018年汽车出口均价为1.29万美元,今年8月的均价已经升至1.89万美元,实现了量价齐升。

从汽车出口目的地看,1-8月,我国汽车商品出口金额排名前10的国家分别是美国、墨西哥、日本、比利时、英国、俄罗斯、德国、韩国、澳大利亚和沙特阿拉伯,其中不少是传统的汽车工业强国。

在品牌方面,上汽借着收购名爵、合资通用的机会,在海外开疆扩土最为迅猛,前3季度共出口整车61万辆,约占总出口量的3成,远超其他企业。奇瑞整车出口量位列第2,共出口31.1万辆。

其他车企不甘落后。10月,德国向比亚迪下10万辆新能源车订单的新闻在国内和欧洲都引发了轰动。欧洲最大的汽车租赁公司Sixt表示,已与中国汽车制造商比亚迪签署了新的合作协议,承诺在未来几年内从比亚迪购买约10万辆电动汽车。

作为一家100%中国元素的车企,比亚迪这笔订单被德国《焦点》周刊称作是“对德国汽车制造商的一记耳光。”

此外,蔚来早前在德国柏林藤普杜音乐厅举行NIO Berlin 2022欧洲发布会,宣布开始在德国、荷兰、丹麦、瑞典4国市场提供全体系服务,建立由产品和服务等共同构成的完整运营体系,打造以车为起点的用户社区。

年末,网传的特斯拉多起“刹车失灵”事件,让新能源汽车的安全问题回到了舆论的焦点。

11月5日,广东潮州某国道上发生一起特斯拉失控事故,司机54岁,初次申领驾照的时间是1992年,有着30年的驾龄。

据事故司机的描述,当时他驾驶的特斯拉Model Y,在抵达目的地停车时,突然加速行驶。他试图踩下制动踏板试图减速、停车,但毫无作用,最后车辆以100公里的时速狂奔了2.6公里,途中撞上了三轮车、摩托车,最终在撞上大货车后停下,造成2名行人死亡,包括驾驶员在内的3人不同程度受伤。

另据网友不完全统计,仅11月内,特斯拉就发生了至少7起车辆控制相关的严重事故。

在新能源时代,在高压电力平台、大容量电池的支持下,车企能够将车辆大量功能电子化、智能化,精简架构,降低成本,消费者使用也更便利。但因此引发的操控风险,亟待有更合理的解决方案。

除此以外,新能源汽车还有一类非常典型的事故——自燃。

据统计,今年1-11月,仅公开网站明确报道的新能源汽车自燃事件就达到74起,微博、贴吧、B站等网友上传的事件则更多。

分品牌看,比亚迪公开报道的自燃事件高居第1,有23例,但是目前没有1例是因为碰撞起火的,全都是在行驶过程或静放过程中自燃。

特斯拉和北汽分别有4起自燃事件,特斯拉有3起是在碰撞后车身起火自燃。

除此之外,理想、宝马、哪吒、小鹏、大众、广汽埃安等品牌车型也榜上有名。

自动驾驶的泡沫破灭,是2022年汽车行业的又一件大事。

国外,福特和大众当靠山、专注L4自动驾驶的Argo AI,今年10月宣告解散;2年前估值1750亿美元的“自动驾驶领军人”Waymo,估值暴跌到300亿美元,整整缩水了80%;号称要与Waymo、Cruise三分天下的Aurora,已采取裁员、降薪、出售资产等方式削减开支。

国内自动驾驶企业相对灵活,迅速转投L2自动驾驶阵营。

文远知行宣布获得博世战略投资,并将与后者联手研发L2、L3级别的量产自动驾驶系统,计划于2023年实现量产;轻舟智航也宣布进入前装量产领域。

5、6年前自动驾驶概念热度初起的时候,很多自动驾驶公司直奔L4,甚至L5技术,打着颠覆传统汽车行业、颠覆出行的口号发展高级别自动驾驶技术。但实践证明,造车新势力、自动驾驶公司最初对汽车行业的判断是错误的。

时至今日,法规的限制,让L4级别自动驾驶技术量产装车遥遥无期。而频繁出现的高级别自动驾驶车辆事故,也让监管机构不敢随意放宽限制。

而在消费市场上,自动驾驶的热度也在下降。将“完全自动驾驶”作为主打卖点的特斯拉,今年大幅落后于智能化程度远远落后的比亚迪;造成新势力中,最标榜智能化的小鹏成为活得最艰难的溢一家,都说明了,在目前的消费者眼中,自动驾驶远没有到值得信任的程度。

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734