图源:摄图网

8月1日,GGII数据显示,从机器人订单金额来看,上半年外资企业全球机器人业务订单金额均呈现同比下降,GGII预计,在全球经济尚未走出阴霾的现状下,下半年全球机器人订单金额或将延续下滑态势,国产与外资之间的竞争将愈发激烈。但根据GGII的预算,2023年中国工业机器人全年销量约33.3万台,同比增长9.90%。

当前,新一轮科技革命和产业变革加速演进,新一代信息技术、生物技术、新能源、新材料等与机器人技术深度融合,机器人产业迎来升级换代、跨越发展的窗口期。在政策和市场需求的推动下,我国工业机器人产量持续增长。

我国工业机器人产量增速迅猛

根据国家统计局数据,2022年,中国工业机器人总产量44.31万台,同比增速超21.07%。根据工信部、发改委等十五部门联合印发的《“十四五”机器人产业发展规划》,未来几年我国工业机器人行业仍将保持高速发展态势,至2025年,机器人产业营业收入年均增速超过20%。

东莞市工业机器人产量连续三年稳居全国第一

发展工业机器人产业是高质量发展制造业的重要路径之一,东莞市在《东莞市制造业高质量发展“十四五”规划》、《东莞市新一代人工智能发展规划(2019-2030)》政策中鼓励推动工业机器人推广应用,当前已形成了2大主要的工业机器人产业聚集区:松山湖国际机器人产业基地、谢岗镇银瓶高端装备产业基地。

截至2021年8月底,松山湖国际机器人产业基地孵化创业实体80个,累计总产值超过35亿元。整个东莞而言,东莞机器人企业规模以上约有163家,工业机器人研发及生产企业约占全国总数的10%。

据统计,东莞市2022年工业机器人产量16.57万台,占全国产量41.2%,同比增长2.1%,连续三年稳居全国第一。

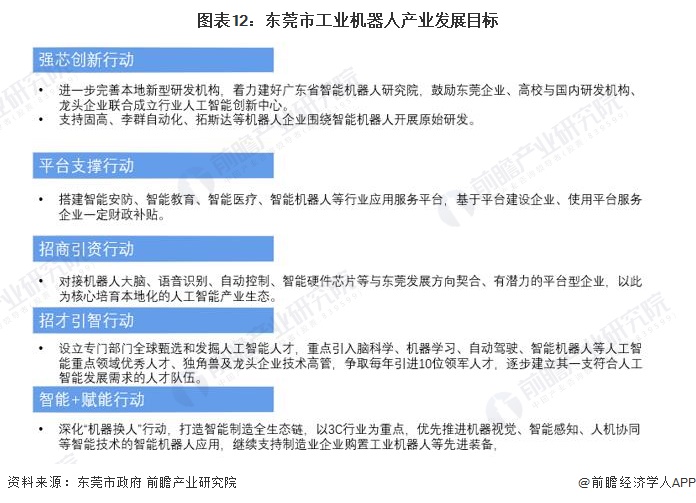

东莞市工业机器人发展目标

2019-2030年期间,东莞市将从“六项行动”发展工业机器人产业:强芯创新行动着力建好广东省智能机器人研究院;平台支撑行动给予平台建设企业、使用平台服务企业一定财政补贴;招商引资行动对接机器人相关企业培育相关生态;招才引智行动吸引专门人才;双创升级行动推广松山湖机器人研究院合作模式,促进产学研融合;智能+赋能行动深化“机器换人”,推广机器人应用。

东吴证券在研报中指认为工业机器人国产化加速。东吴证券表示工业机器人规模持续扩大,有望迎来盈利能力上行。

东方证券在研报中指出随着国家及各大城市机器人相关政策频出,有望加速机器人产业发展。 短期受益于制造业复苏+政策催化+市场主题,长期机器替人+国产替代提供成长动力,机器人行业有望迎整体性发展机会。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国工业机器人行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对工业机器人行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来工业机器人行业发展轨迹及实践经验,对工业机器人行...

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734