瞻观前沿

近日,中国科学院大连化学物理研究所李先锋研究员团队研制出70kW级高功率密度全钒液流电池电堆。与目前30kW级电堆相比,该电堆体积功率密度达到130kW/m3,成本降低40%。

李教授团队基于自主研发的高选择性可焊接多孔复合膜和可焊接高导双极板,利用短流路、超薄电池结构、低流阻、高分布均匀度流道,开发出70kW级电堆渠道。该电堆在70kW额定功率充放电条件下能效为81%,在60kW恒功率充放电条件下能效为82.1%;此外,该电堆在超过1200次循环后稳定运行,能效衰减仅为1.7%。

通过使用该电堆,20英尺集装箱储能单元模块可以从250kW升级到500kW,而无需大幅增加动力单元的尺寸和系统配套设施的成本。李教授表示,这个70kW级别的电堆可以促进全钒液流电池的商业化。我们相信这个电堆的发展将提高能源中功率单元的集成度。

图片来源:大连化物所

技术价值观察

全钒液流电池产业链上游主要涉及钒资源的开采与冶炼,中游则进行全钒液流电池储能系统的设计与制造,包括功率单元(电堆)与能量单元(电解液)两大部分,下游主要为储能项目的开发和运营。由于下游储能市场可选择技术路径较多,且当前电化学储能主力仍为锂离子电池,全钒液流电池的增长目前对下游影响较小,产业变化主要集中在上游和中游。

研究员研制出70kW级高功率密度全钒液流电池电堆,从产业链上看,该技术处于全钒液流电池产业链的中游环节。

宏观市场观察

——全钒液流电池优劣势分析

全钒液流电池具备安全性高、扩容性强、循环寿命长、全生命周期成本低等优点,是目前商业化较为成熟的液流电池,在长时储能领域大有可为;但项目初始投资成本、上游原材料成本、能量转换效率等因素也在一定程度上限制了全钒液流电池产业的发展。

——全球全钒液流电池行业发展现状

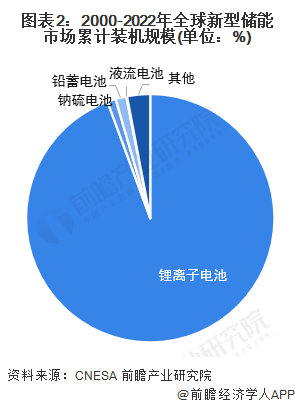

当前液流电池仍处于产业化发展初期,占比相对有限。根据CNESA的统计,截至2022年底全球新型电力储能项目累计装机规模中锂离子电池占比处于绝对主导地位(约94.4%),液流电池仅占0.1%。

近年来,全球全钒液流电池已开始逐步走向工程示范与商业化应用,且单个项目规模呈逐渐扩大趋势。

——全球全钒液流电池市场规模及预测

据Emergen Research分析,2022年全钒液流电池全球市场规模约为2.42亿美元,得益于全球对环保电池解决方案以及储能系统的需求推动,预计到2028年市场规模将以19.9%的年复合增长率增长,有望达到7.2亿美元。

——全钒液流电池技术发展趋势

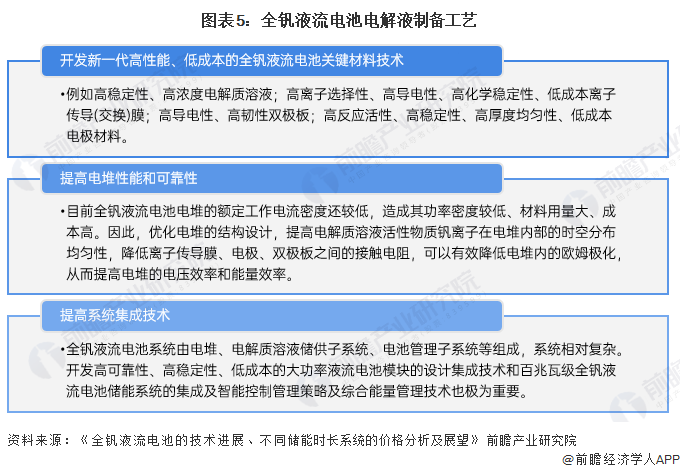

针对全钒液流电池目前存在的初装成本高、原材料价格波动、能量转换效率低等问题,随着产业链进一步规模化发展,未来,头部厂商和科研院所应针对关键材料技术、液流电池电堆和系统集成技术开展降本增效创新研究。

中国全钒液流电池技术赛道热力图

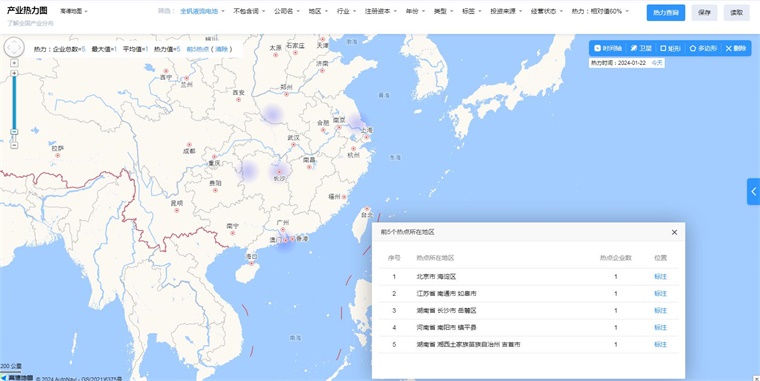

根据前瞻产业热力图显示,与全钒液流电池关键技术强关联的城市集群主要集中在华北和华东地区,并且以北京、南通市为重点发展区域,未来布局全钒液流电池技术及其他先进技术的发展路径,极大可能性在于华北和华东地区优先导入,其中可重点关注北京市海淀区、江苏省南通市如皋市所处全钒液流电池的相关企业,以及该地方对于全钒液流电池的产业发展投资环境、供给市场的潜力空间。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国全钒液流电池行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对全钒液流电池行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来全钒液流电池行业发展轨迹及实践经验,对全钒液流...

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734