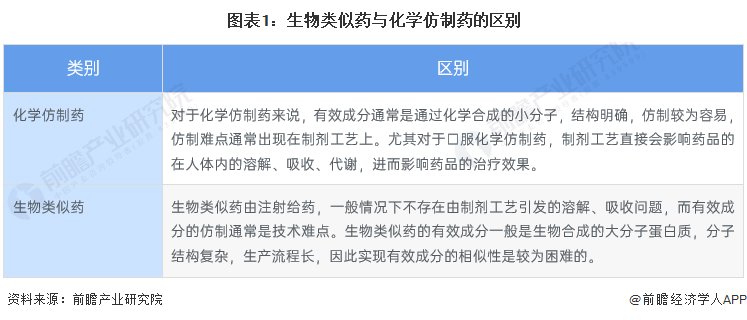

生物类似药是一类兼具更低研发风险、更高技术门槛、更高利润空间的药物,不同于传统意义上的仿制药。生物类似药面对的是更为复杂的大分子生物药结构,这意味着它们无法完全复制原研药,但追求的是与原研药相似的疗效和安全性。这种“相似性”的追求,不仅体现了生物类似药研发的高技术门槛,也为其带来了更高的利润空间,同时降低了研发风险。

生物类似药在原研药专利保护到期后才能获得批准,因为它们能更好地满足公众对生物治疗产品的需求,提高生物药的可及性和降低价格。因此,许多国家都非常重视生物类似药的研发和管理工作。

不同于化药一般只需要一期临床试验,生物类似药的研发过程极为严谨,需经历完整的三期临床试验,并在上市后持续进行药品安全监测(四期临床)。此外,生物类似药还需通过“相似性”评估,以证明其可以作为原研药的合理替代,但绝不允许自动替代原研药。

生物类似药能够显著降低医疗成本,根据《The U.S. Generic & Biosimilar Medicines Savings Report》(美国仿制药与生物类似药节约报告)的数据显示,2021年生物类似药帮助美国节省了70亿美元的医疗成本。同时,生物类似药已经用于超过3.64亿天的患者治疗,并产生了超过1.5亿天的额外治疗。如果没有生物类似药,这1.5亿天的额外治疗将无法实现。

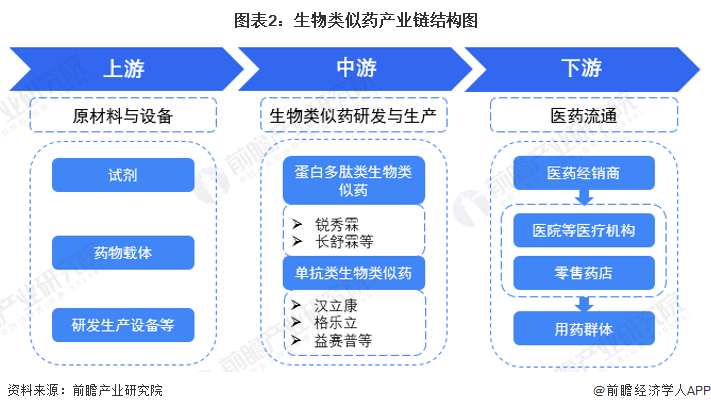

虽然中国生物类似药行业起步较晚,但近年来发展势头迅猛。而生物类似药行业的蓬勃发展,离不开上下游产业链的紧密协作。从前瞻产业研究院整理的资料可了解,生物类似药行业产业链可划分为三个环节,包括上游的原材料与设备、中游的研发生产,以及下游的医药流通。上游主要涉及原材料和研发生产设备,如试剂、药物载体和研发生产设备等;中游则涉及生物类似药的研发与生产,包括蛋白多肽类和单抗类生物类似药的研发与生产;下游医药流通则是连接生产和消费群体的桥梁,其中医院和零售药房是主要的流通节点。值得一提的是,中上游企业具有强烈的创新需求和驱动力,是整个产业链价值创造的核心引擎。

自2017年以来,中国政府加大对生物类似药行业支持力度,多地出台了一系列扶持政策,旨在提高国内生物类似药行业的整体发展水平,满足患者日益增长的治疗需求,并促进医药领域持续创新。

随着2024年下半年的到来,国内生物类似药产业迎来了新的发展机遇。各地政府不断提升对生物类似药产业的招商引资重视程度,国内生物类似药产业的主要企业纷纷加大研发投入,加速产品管线布局,力求在激烈的市场竞争中占据有利地位。那么,在国内生物类似药产业主要企业动向如何呢?

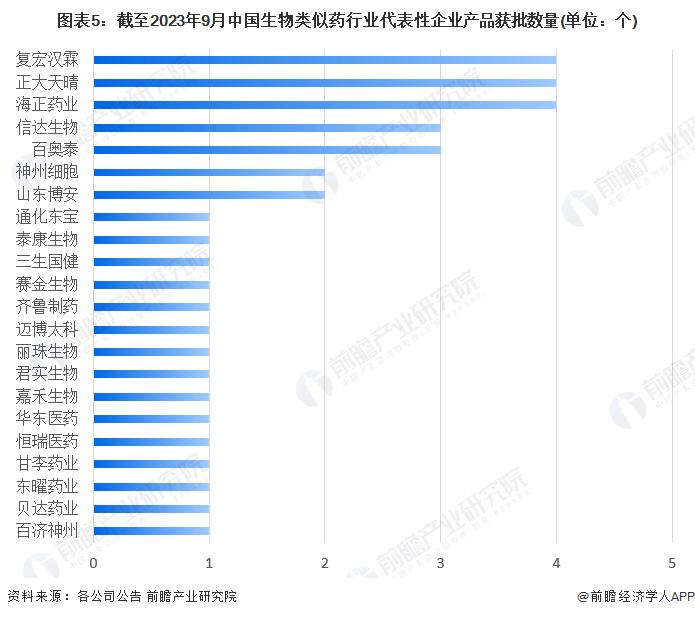

从生物类似药产品获批数量情况来看,截至2023年9月,复宏汉霖、正大天晴、海正药业生物类似药产品获批数量最多,获批产品数量均为4个,在行业内处于领先地位。

生物类似药产业龙头企业——复宏汉霖

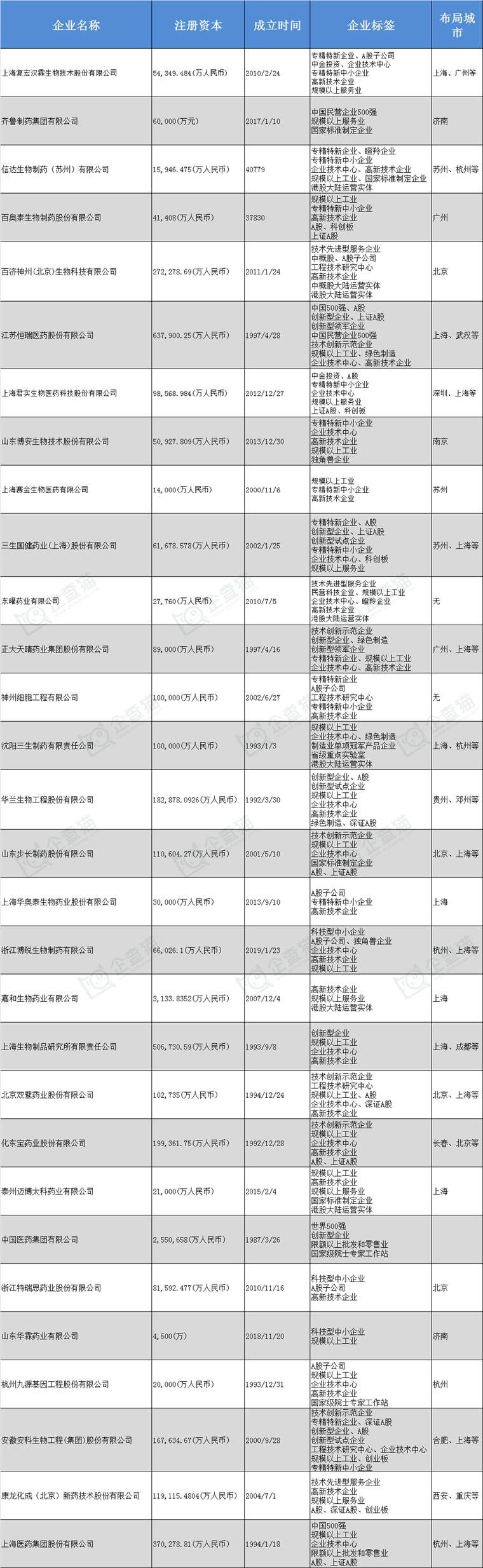

根据企查猫的资料显示,上海复宏汉霖生物技术股份有限公司(简称:复宏汉霖)成立于2010年,注册资金为54,349.484万元人民币。复宏汉霖是一家专注于创新生物制药的公司,主要从事单克隆抗体生物类似药、生物改良药以及创新型单抗的研发和产业化。目前,公司已在中国上市了5款产品,在国际上市了1款产品,获得了18项适应症的批准,并且已经向中国药监局、美国FDA和欧盟EMA提交了3个上市申请。

从企查猫的股权穿透图可了解,复宏汉霖旗下有四家子公司,先别是上海复宏汉霖生物制药有限公司、上海复宏汉霖医药贸易有限公司、安腾(广州)生物技术有限公司、复星汉霖(深圳)生物技术有限公司。

复宏汉霖是国内生物类似药这个领域的头部企业,其研发的利妥昔单抗生物类似药汉利康于2019年2月22日获得国家药监局批准上市。这是复宏汉霖成立以来的第一个上市药物,也是国内首个上市的单抗生物类似药,业内普遍认为该药物开启了中国的“生物类似药”时代。目前,汉利康已经在全球41个国家上市,成为国产生物类似药出海的标杆。

截至目前,复宏汉霖共有5款上市产品,分别是CD20利妥昔单抗(汉利康)、HER2曲妥珠单抗(汉曲优)、TNF-α阿达木单抗(汉达远)、VEGF贝伐珠单抗(汉贝泰)和PD-1斯鲁利单抗(汉斯状)。观察复宏汉霖的上市药物可以发现,除PD-1单抗汉斯状外,其余的4款产品都是生物类似药。生物类似药共贡献了复宏汉霖2023年75%以上的收入,其中曲妥珠单抗“汉曲优”更是以27.37亿元的收入,成为主要的收入来源。

近日,复宏汉霖的首个创新型单抗H药汉斯状®(斯鲁利单抗)最近被选入2024年欧洲肿瘤内科学会(ESMO)大会。该药是复宏汉霖自主研发的重组人源化抗PD-1单抗注射液,也是全球首个获批用于一线治疗小细胞肺癌的抗PD-1单抗。

生物类似药行业现状及前景分析

生物类似药行业处在爆发阶段

中国生物类似药行业经历了从起步阶段到爆发阶段,政策支持为生物类似药的研发和上市提供了更好的环境。随着技术水平的提高和临床疗效的验证,中国的生物类似药市场预计将继续增长。

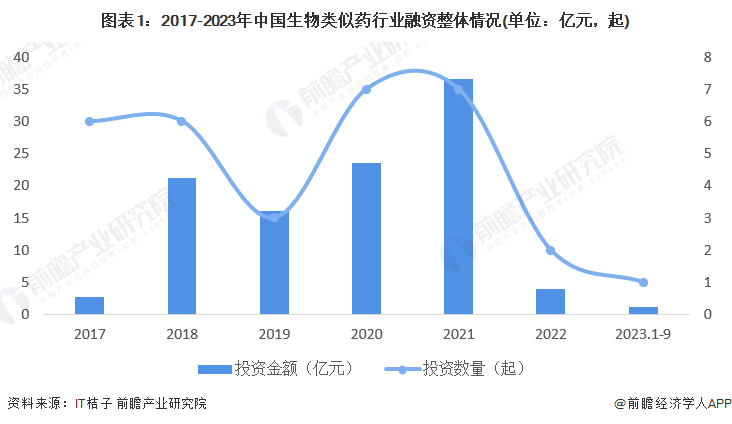

2021年生物类似药行业融资金额为36.6亿元

根据IT桔子数据库显示,自2018年开始,生物类似药行业的投融资活动逐渐增加,形成了投融资热潮,吸引了大量资本的迅速涌入。到了2021年,中国生物类似药行业的融资金额达到了高峰,达到了36.6亿元;而到了2022年,行业的融资热度略有下降,融资金额降至4亿元,融资事件也仅有2起;截至2023年9月,该行业共发生1起融资事件,融资金额为1.13亿元。

2023年中国生物类似药行业审批情况

2019年2月,NMPA批准了复宏汉霖的汉利康生物类似药上市,成为国内首个获批上市的生物类似药。截至2023年9月,根据已批准的生物类似药参照药品情况来看,贝伐珠单抗是最受关注的参照药品,国内已有10家生物类似药获批上市;其次是阿达木单抗,已有7家生物类似药获批上市。

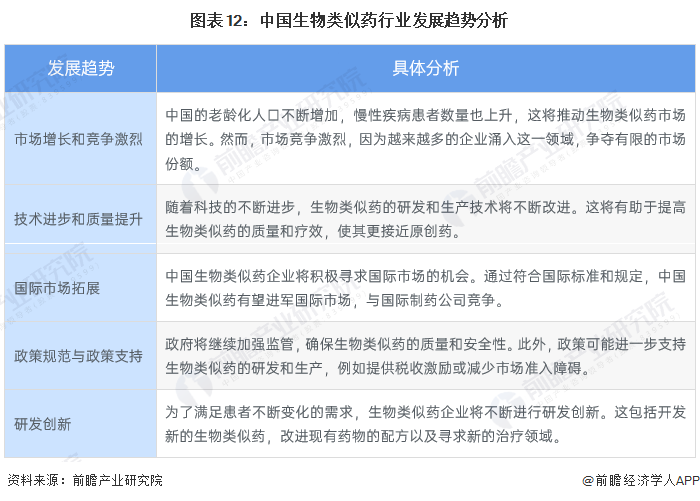

中国生物类似药行业发展趋势分析

中国生物类似药行业有望继续增长,但也需要应对市场竞争、监管压力和技术挑战。那些能够不断提高质量、创新研发和满足市场需求的企业将在这一领域取得成功。

在全世界,生物类似药却依旧有极大的市场前景。特别是在医保基金支出巨大的欧盟等国家备受看好:随着一些重要生物原研药专利的到期,生物类似药将以更低的价格进入市场,与原研药分享市场份额。据弗若斯特沙利文的报告显示,2014年全球生物类似药市场规模约为17亿美元,到2018年增长了4倍多,达到了72亿美元;而预计到2030年,这个市场将再翻20倍,达到1644亿美元——相当于阿达木单抗近十年的销售额。

根据IQVIA的预测,到2027年,随着全球各种生物药的专利到期,生物类似药将在市场上贡献显著的份额。对于中国药企来说,欧美等海外生物类似药市场前景广阔,因此"走出去"以追求更高回报将为其业务带来可观的增长。

中信证券指出,生物类似药产品具有较高的社会经济效益,得到各国药品审批和监管的政策支持,而欧美市场相比国内有着更高的定价水平。随着新一轮生物药重磅单品专利到期,全球正在迎来新一波生物类似药的高速发展浪潮;国内企业在经过多年积淀后,已具备一定全球竞争力,并积极参与海外市场角逐。中信证券认为,国内领先公司凭借本土的研发效率以及完备的生物药产业链的优势,有望分享欧美快速增长的生物类似药市场份额,并诞生收入10+亿美元的生物类似药全球性企业,市值空间广阔。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国生物医药行业发展前景预测与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本报告前瞻性、适时性地对生物医药行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来生物医药行业发展轨迹及实践经验,对生物医药行业未来...

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734