先是宝宝树,接着是复星旅游文化,现如今另一家“复星系”公司上海复宏汉霖生物技术股份有限公司也向港交所递交了招股说明书。在复星国际的健康生态里,地位仅次于复星医药的复宏汉霖,被一些业内人士称为复星制药板块的“秘密武器”。2018年是中国资本市场生物制药爆发的年度,药明康德回归A股,然后百济神州、信达生物、君实生物等公司在港股上市。但是我们应该对这些公司区别对待,针对目前状况来看,以百济神州、信达生物、君实生物等初创公司在研发管线方面更加注重的是原研药,这是生物医药公司的估值基础,通过原研药开展临床试验,以此获取与大型制药公司合作开发的机会,例如:首付款或者里程碑款。

但是复宏汉霖有所不同,复宏汉霖作为复星医药板块的重要组成部分,其首要目的是在生物类似药上取得先机,占领市场,以此扩大复星医药在中国医药市场的市场份额。因此,我们分析的主要落脚点为:四款重点生物类似药的市场规模以及与中国同类型药物的竞争格局。

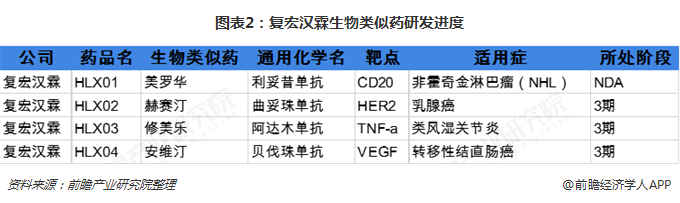

公司发展历程

公司于2010成立,在成立的第二年就向国家食药监提交了针对非霍奇金淋巴癌的美罗华类似药临床试验的申请,而2012年则提交了赫赛汀生物类似药的新药申请。2013年为修美乐的类似药新药申请,2014年提交了安维汀的生物类似药的新药申请。

生物类似药管线版图

复宏汉霖的管线主要包含三大块,生物类似药、创新药以及联合疗法三大种类。在这里我们主要分析其重点的生物类似药的研发管线。

在研发上,复宏汉霖与信达、百济以及君实有所不同。其主要原因是不同企业的定位不一定,造成的研发策略不一样。复宏汉霖需要做的是尽快的出产品并且完善产业化能力,因为复星现在的产品需要单抗作为强力补充,无论是新靶点做创新还是老靶点做进口替代,而复宏汉霖也是延续这一的思路,预期是海正、安百诺之后,单抗大潮中第一个拿单抗批文的企业,按照现在逻辑可能复宏汉霖的利妥昔可能会在2019年仿制药中拔得头筹。

HLX01:美罗华(利妥昔单抗注射液)生物类似药

HLX01为美罗华生物类似药。HLX01目前就非霍奇金淋巴瘤适应症(漫大B细胞淋巴瘤、复发性或难治性滤泡中心淋巴瘤及先前未经治疗的CD20阳性III-IV期滤泡性淋巴瘤)获得国家药监局上市许可优先审评,有望成为中国首个根据生物类似药指导原则批准上市的生物类似药。此外,国家药典委员会已批准HLX01被列入国家医保目录及国家基本药物目录。根据资料显示,2017年,美罗华的全球销售额为74亿瑞士法郎(约75亿美元),在中国的销售额达人民币21亿元。

HLX01其竞争对手除了原研药厂家罗氏的美罗华,还需要面对中国的仿制药公司的竞争,类似信达生物、百济神州、丽珠医药等公司都在开发利妥昔单抗类似药,其中主要厂家都已经做到了临床三期,HLX01已经完成临床三期,进入到NDA阶段,估计2019年将会上市销售,届时其他生物类似药暂未上市,估计能取得不错的成绩。

HLX02:赫赛汀(曲妥珠单抗)生物类似药

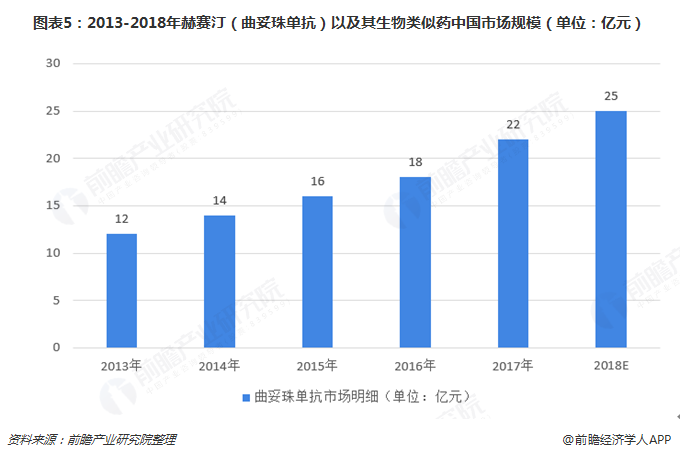

HLX02是首个于中国开发且在中国、波兰、乌克兰及菲律宾开展全球3期临床试验的生物类似药;公司于2018年6月完成3期临床受试者入组并计划于2019年就HER2阳性早期乳腺癌、转移性乳腺癌及转移性胃癌适应症提交新药上市申请。曲妥珠单抗已被列入国家医保目录及国家基本药物目录。2017年,赫赛汀的全球销售额达到70亿瑞士法郎(约71亿美元),中国的销售额为人民币22亿元

赫赛汀是治疗乳腺癌的特效药,其作用原理为阻断细胞表面的HER2受体接受外界信号,而从使得细胞分裂的速度不断下降,从而达到抑制细胞生长的作用。目前,曲妥珠单抗在国内的销售额日益剧增,而进行曲妥珠单抗仿制药一致性评价的公司也不少,目前比较领先的是三生国健,其重组人源化抗HER2单克隆抗体已经处于NDA阶段,而其他公司还处于临床3期,预计在2019年,其在中国仿制药的曲妥珠单抗市场将会有不错的表现。而复宏汉霖目前暂时处于3期临床阶段。

HLX03:修美乐(阿达木单抗)生物类似药

目前已在中国进入3期临床试验,且已于2018年4月完成受试者入组。计划于2019年就斑块状银屑病、类风湿性关节炎及强直性嵴柱炎适应症提交新药上市申请,以在2020年初开始商业化。2017年,修美乐为全球销量最高的药品之一,全球销售额达189亿美元,而中国的销售额仅为人民币1.4亿元,预计2018年能达到2亿元的市场规模。

从目前的市场状况来说,针对强直性脊柱炎适用症,国内的信达生物的IBI303、浙江华正的HS016以及百奥泰的BAT1406都处于NDA阶段,而针对目前类风湿关节炎适用症,HLX03目前只刚到临床1期,唯一具有优势的是针对斑块状银屑病,目前处于临床3期,未来修美乐过期后,复宏汉霖将会有不少的先发优势。

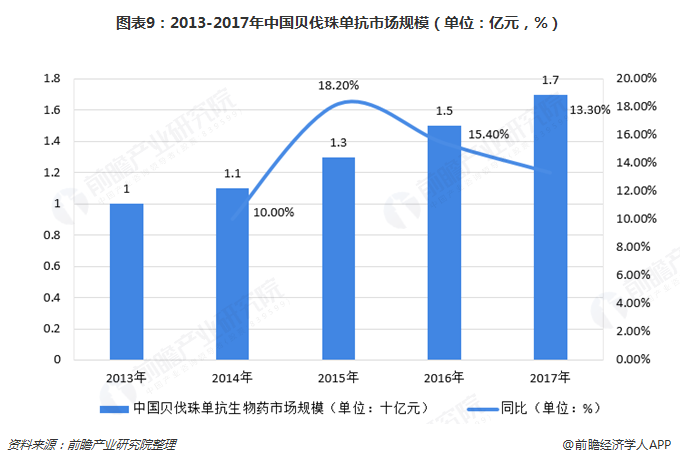

HLX04:安维汀(贝伐珠单抗)生物类似药

HLX04:安维汀(贝伐珠单抗)生物类似药,于2018年第二季度在中国进入3期临床试验。公司计划于2020年就转移性结直肠癌及非鳞状非小细胞肺癌适应症提交新药上市申请,2021年上市。贝伐珠单抗已被列入国家医保目录。安维汀于2017年的全球销售额达67亿瑞士法郎(约68亿美元),中国的销售额则为人民币17亿元。公司亦计划通过成为首家拥有转移性结直肠癌3期临床数据的安维汀生物类似药开发商来突出HLX04的产品优势,公司中国竞争对手主要进行非鳞状非小细胞肺癌适应症的3期临床试验

复宏汉霖的另外一个安维汀(贝伐珠单抗)生物类似药在转移性结直肠癌目前也是处于领先优势,预计会在此适用症上面取得领先优势,不过我们最终还是要观察3期临床的结果。而在非鳞状非小细胞肺癌方面则是齐鲁制药走在前面,目前已经处于NDA阶段。

生物类似药商业前景添上一丝阴影

从竞争的激烈程度来看,我们应该知道,创新药也会饿狼抢食,其利润空间存在着天花板,跟集采差不多,与当初美好的故事大相径庭。例如,目前,我国销售额最高的单抗-利妥昔,以原研价测算的市场空间大概21亿,类似药如果定价为原研价的30%-50%,那么市场空间将会大大减少,而且利妥昔同样有十几家公司竞争。

因此,可以预见,未来大多数的生物药也将进入一片红海战中,很多药企的管线估值,依然大幅高于价值,唯一可以解释估值的,只能是未来生物类似药进入过去化学仿制药带金壁垒暴利模式。

以上数据来源参考前瞻产业研究院发布的《中国生物医药行业市场前瞻与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对生物医药行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来生物医药行业发展轨迹及实践经验,对生物医药行业未来...

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734