当今世界正经历百年未有之大变局。地缘政治博弈加剧、产业链深度重构、技术革命裂变式突破、绿色转型全面提速,全球经济格局加速重塑。在这一背景下,中国作为全球第二大经济体、第一大工业国和最具活力的新兴市场,始终是跨国资本布局的核心阵地。

2025年将是全球经济周期切换的关键节点,也是中国实现“十四五”目标的收官之年。世界500强企业的投资选择,既是对中国发展前景的投票,更是全球产业价值链条重构的缩影。

在这个关键节点上,前瞻产业研究院即将发布《2025年挖掘投资新机遇—世界500强对中国投资分析(行业篇)》,基于全球产业链变迁、中国产业发展趋势等多维视角,深度解析世界500强企业在华投资的新特征,为投资者、政策制定者和产业研究者提供一套穿透不确定性的分析框架,在变革中洞见确定性的未来。

一、紧抓新质生产力

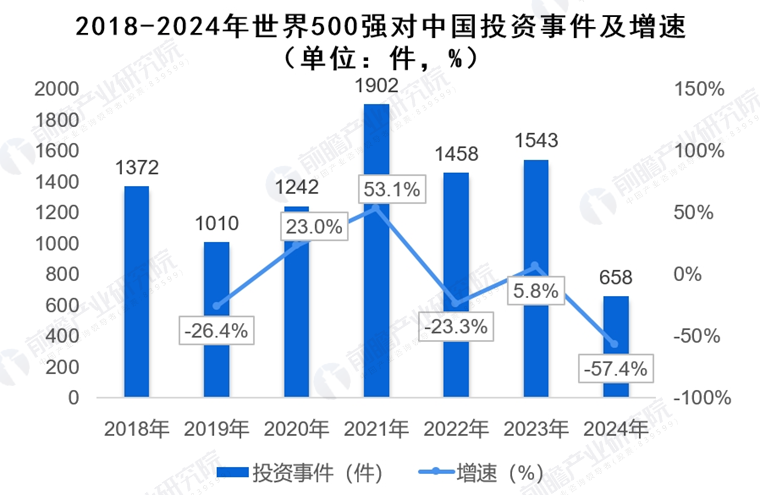

从大趋势看,世界500强企业过去几年对中国的投资呈波动状态。可以看到,随着全球贸易冲突的激化,500强企业在华投资曾在2019年出现下滑。但疫情中中国制造业的出色表现以及转型升级的迅猛程度使得500强企业信心回归并在2021年到达高点。不过,2024年后全球经济下滑,又影响了在华投资。

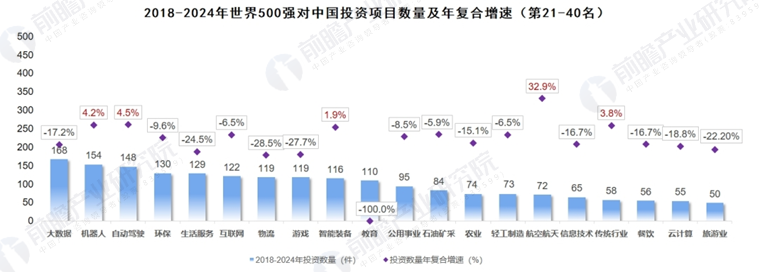

从具体领域来看,世界500强企业在华投资版图的动态演变,深刻映射了中国经济从“要素驱动”向“创新驱动”的转型升级路径,以及新质生产力对全球产业链的重塑效应。通过2018-2024年投资领域排名变化,可清晰观察到三大核心逻辑:

一是新质生产力崛起。芯片半导体行业在2020-2023年蝉联榜首,2024年重回第一。在全球科技博弈的背景下,这一领域的高频投资,标志着中国“科技自立自强”战略的成功。与此同时,新能源行业从2019年的第五飙升至2023年榜首,2024年稳居第二,印证“双碳”目标下绿色生产力的爆发力。

二是产业转型升级加速。汽车产业靠着新能源革命稳居前列,AI连续5年稳居前五、机器人2024年首次入榜,都与“中国制造”向“中国智造”升级息息相关。新材料、高端装备等领域排名上升,反映中国产业链“补短板”进程加速。

三是全球竞合正在出现新范式。金融行业榜首跌出前十,房地产彻底退出前列,表明500强投资正脱离短周期套利模式,转向基于长线深耕的本土化创新协同。500强企业正依托创新要素集聚,吸引高附加值投资,成为新质生产力的孵化器。

而在诸多行业当中,AI、芯片半导体、新能源汽车是500强企业关注的重点。

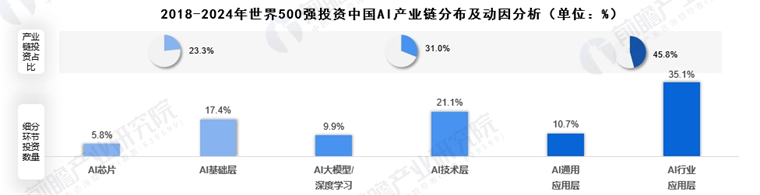

从具体环节来看,500强企业对于技术门槛较高的领域和环节依然有所规避,例如在投资热门AI产业,上游AI芯片、AI基础层的投资比重相对较低,为23.3%;中游AI大模型、AI技术层的投资比重为31%,下游AI通用和行业应用层的投资比重为45.8%。

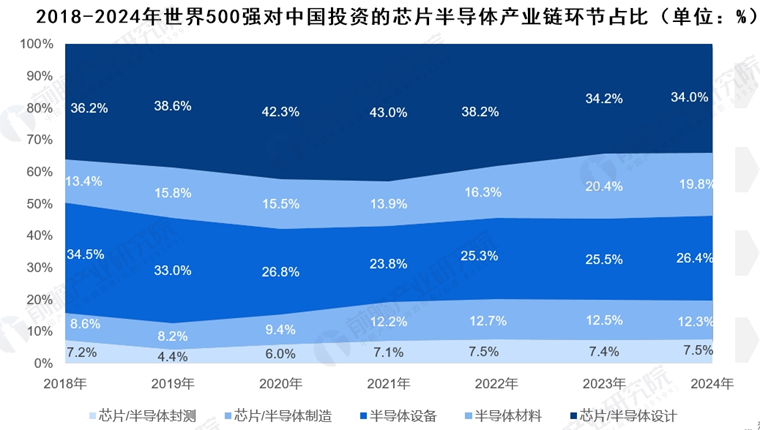

而在芯片半导体产业,设计环节一直最受青睐,占产业链比重34%-43%之间。半导体材料目前也有20%的投资比重;半导体设备投资占比趋于稳定,在25%左右;芯片制造占比12%左右,2021年以来占比有所提升;半导体封测占比最低,在6%-7.5%之间。

按照芯片半导体投资主体分类,2018年开始是金融、工业制造、车企、电力能源企业为主,2021年外资大举涌入,成为该年提振半导体行业投资的重要因素。2023年开始投资热度下降,主要投资者投资金额有所下滑,目前主要是中资银行为主,互联网科技企业、工业能源企业参与度较高。

这也是500强企业在华投资的普遍情况,top15以中资银行为主,对中国市场更为了解,中信集团2023-2024年蝉联第一,联想、小米、腾讯、京东等互联网科技企业投资频率较高。大趋势上,2018年多元化企业较多,包含金融业、互联网科技、地产、物流等;到2024年主要以金融业、互联网科技以及工业能源企业为主。

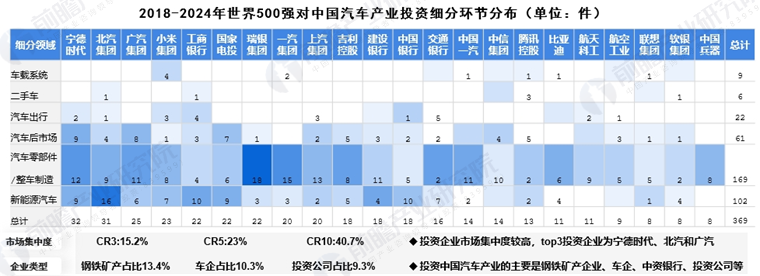

不过也有特别行业,例如投资新能源汽车产业的500强企业就以钢铁矿产企业为主,之后是车企、投资公司,中资银行、互联网科技企业的投资相对靠后,此外新能源企业、汽车零部件企业、航空航天企业、船舶制造企业也都有参与。

总体来说,芯片半导体国产化率提升需求迫切,目前技术正在取得突破,对于大部分中国本土的世界500强来说也是一个较大的投资机遇;AI产业应用广阔,投资回报较好,引发世界500强的关注;汽车产业受到新能源汽车的拉动,投资吸引力较好。

而在这三大产业之外,还有一个产业尽管过去不太受关注,但近年来却吸引了大量眼球。

二、目标是星辰大海

在投资事件绝对数量上,芯片半导体、AI、汽车占了绝对大头,但如果论增速,航空航天产业异军突起,是近几年投资事件增长最快的领域,其32%的增速远超其他行业最高10%左右的水平。

当中的主要功劳,自然是以C919为代表的中国大飞机产业逐步走上正轨。

截至2024年12月31日,商飞向东航、南航以及国航分别交付了6架、3架、3架,合计12架C919客机,交付量为2023年的4倍,充分证明我国的C919产能正进入加速爬坡期。

值得期待的是,根据最新消息C929的研发也进入了精细化设计阶段,商飞也正积极地推进C929的适航申请工作,为C929的商业化运营做好准备。

除了这2款广为人知的飞机,更大尺寸的C939也进入了前期的预研阶段。这也意味着,国产大飞机在民航领域将具有广阔的发展空间。

在航空领域,大飞机正以磅礴之势,成为带动产业发展的强大引擎,推动我国在飞机发动机一体化设计、电传飞控系统控制律、主动控制技术等关键技术上实现集群式突破,也带动500强企业加强对相关领域的投资,比如霍尼韦尔等企业已在中国设立研发中心,本土化团队占比显著提升。

前瞻产业研究院预计到2030年中国航空制造行业企业营业收入超过1.1万亿元,2025-2030年复合增速达到13%。

不过,尽管大飞机的热度最高,但最有前景的实际上是航天领域的进展。

过去几年随着SpaceX靠着“猎鹰9号”和“星舰”确定了绝对优势,一度陷入了尘埃落地后的沉寂。但在平静的水面下,航天领域“暗流涌动”,中国航天这个“第二梯队”取得了大量突破。

例如在火箭方面,蓝箭航天的“朱雀二号”抢在SpaceX之前,发射了人类第一枚液氧甲烷火箭,在星际旅行的历史上留下了一笔。

此外,东方空间发射全球最强固体火箭“引力一号”,天兵科技“天龙二号”打破液体火箭“首飞必失败”魔咒等等,都说明了中国民营火箭的快速进步。

2025年,朱雀三号、天龙三号、引力二号、双曲线三号、智神星一号等至少10款新型号商业火箭将按迎来首发,中国民营火箭已然进入爆发前夜。

在可重复使用火箭技术上,星际荣耀“双曲线二号”完成垂直起降试验,蓝箭航天“朱雀三号”试验箭实现10公里级回收,标志着我国可回收火箭技术进入实用化阶段

而在其他方面,新落成的海南商业航天发射场于11月圆满完成首次发射任务,验证了我国首个商业航天发射场在硬件、软件、人员等各方面已具备常态化发射能力。

8月,中国版“星链”——“千帆星座”完成首批卫星的发射,计划到2030年底前,要在地球周围部署约1.5万颗卫星。包括千帆星座在内一共3个星座计划,总计将发射超3.7万颗卫星。

火箭、卫星、发射场是商业航天产业“三大件”,伴随三大件齐齐突破,中国航天产业已经达到“奇点”。不久前发布的《“十五五”商业航天发展思路与路径》报告认为,中国商业航天全产业链实现快速发展,并有望在“十五五”末或“十六五”时期迎来成熟期。

截至2025年3月,我国商业航天产业共发生了215起融资事件,投融资活跃度整体呈波动上升趋势,虽然在2023年有所下滑,但又于2024年回到最高峰。时至2025年,仅前3个月已发生融资事件8起,考虑到当前的热度,或许会产生年度融资事件新纪录。

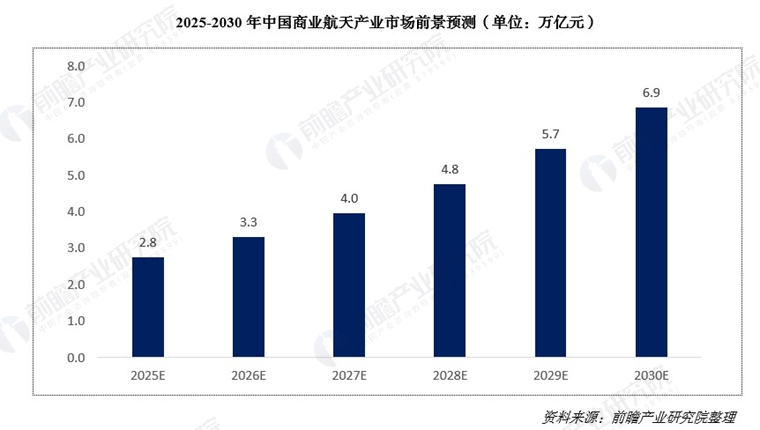

随着政策不断开放和技术不断发展,中国商业航天产业发展已驶入快车道。未来几年中国商业航天产业将进入发展黄金期,前瞻产业研究院预计到2030年中国市场规模有望达6.9万亿元人民币,年复合增长率约20%。

发展航空航天产业是推动产业升级、培育新质生产力的核心引擎。作为技术密集型领域,其长产业链和高附加值特性直接驱动高端制造、新材料、电子信息等产业跃升,其尖端成果不仅强化科技话语权,更通过技术扩散赋能传统产业,加速新质生产力形成。

三、现实与展望

总体而言,报告体现了四大趋势:

1、在中国市场采取长期战略布局

许多世界500强企业将中国市场视为重要的战略市场,进行长期布局。中国拥有庞大的消费市场、丰富的人才资源、完善的基础设施、稳定的政策环境以及持续增长的经济潜力。

2、集中在芯片、AI、汽车领域

AI产业蓬勃发展,中国项目投资回报较好;新能源汽车领域发展迅速,仍有增长空间。芯片半导体行业受到国产化提升激励,投资前景较好。其他例如先进制造领域中的高端装备制造、智能装备和机器人等行业也吸引了大量投资。

3、中资企业为主,跨国企业积极参与

世界500强中的中国企业对本土投资重视程度越来越高。尽管中国企业在投资机构中占比较大,但仍有许多跨国公司在中国市场积极布局,如西门子、高通、三星等,这些跨国公司深入了解中国市场,谋求潜在投资机遇。

4、早期投资为主,投资金额规模较大

世界500强对中国企业投资集中在A-C轮,目的是为扩充业务,在证明项目可行后进行业务资金的补充。中国项目发展前景广阔、市场潜力大,吸引了大量的资金投入,单个项目的投资金额也相对较高。

在这背后,世界500强企业在华投资逻辑已经发生了深刻转变,从早期的市场扩张和技术引进,逐步转向技术协同、绿色转型与全产业链生态共建。这一变化既源于中国产业升级的内生动力,也受到全球供应链重组和地缘政治博弈的外部驱动。

作为更懂产业的科技型决策智库,前瞻产业研究院深耕行业研究和产业规划27年,服务过全球20万+客户,依托6大自研数据库+产业研究核心能力+全周期资源网络,能够为地方政府构建"产业诊断-规划-招商-资源导入"闭环服务体系,系统性增强世界500强企业投资吸引力。

核心能力支撑

1. 六大自研数据库精准赋能

2. “三懂”核心优势深度渗透

懂产业:26年持续研究监测超6600+细分产业,精准识别区域产业跃迁的高潜力赛道;

懂规划:切实解决地方“产业定位不科学、产业选择不前瞻、规划方案不落地”痛点难点;

懂招商:企业招商资源库20万+老客户,为地方导入区域总部牵桥搭线。

前瞻经济学人APP 产业观察组

更多行业研究分析详见:

【1】《中国商业航天产业链布局全景梳理与招商策略建议深度研究报告》,前瞻产业研究院

【2】《中国新能源汽车产业链布局全景梳理与招商策略建议深度研究报告》,前瞻产业研究院

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734