(图片来源:摄图网)

2025年10月27日24时,国内成品油调价窗口将再次开启。多家机构监测数据显示,截至10月21日,本轮计价周期原油变化率已深跌至-7.93%,预计汽柴油每吨下调约320元,折算下来,92号汽油每升降幅0.24~0.27元。若按此幅度兑现,除海南、西藏外,全国大部分地区92号汽油零售价将集体跌回“6元区间”,创下2021年以来最低纪录,全年累计跌幅亦将突破0.4元/升。

本轮油价的大幅下调,核心因素来自国际市场。从供应端来看,OPEC+自10月起执行165万桶/日的新一轮增产计划,直接增加了全球原油市场的供应量,打破了原有的供需平衡。原本就处于动态调整的市场,因供应的大幅增加而面临下行压力。

另一方面,美国炼厂进入秋季检修期,这一常规操作导致对原油的需求显著削弱。炼厂作为原油的重要消费端,其检修期间的减产使得市场上的原油需求大幅减少。与此同时,全球贸易关税风险不断升温,国际贸易环境的不确定性增加,进一步抑制了全球经济的增长预期,从而降低了对原油等能源产品的需求。

在多重因素的共同作用下,国际原油市场遭受重创。布伦特原油价格一度跌至63美元/桶附近,周期内参考原油变化率深跌至 -7.4%。国际原油价格的暴跌,直接传导至国内成品油市场,成为本轮国内油价大幅下调的关键推手。

若下轮计价周期油价继续疲弱,则“6元时代”将自2021年后再度普及全国,全年累计跌幅亦将扩大至0.4元/升以上,为车主和物流行业带来显著成本红利。

然而,油价下跌的意义远不止于“加油更便宜”。作为石油化工产业的最上游原料,原油价格下跌直接降低炼厂采购成本,改善炼油利润,进而影响整个石化产业链的运行逻辑。

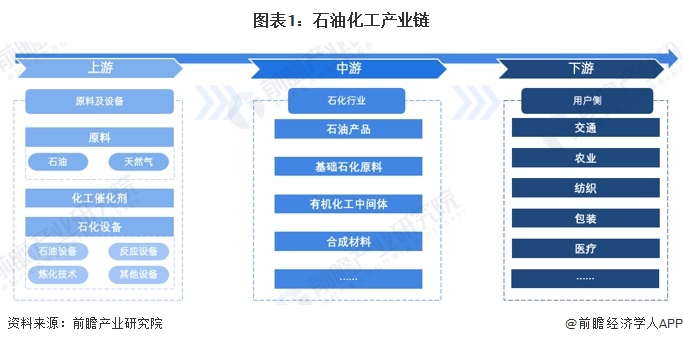

目前,我国石油化工产业已形成全球少有的完整产业链,涵盖上中下游三大环节。上游主要包括石油、天然气等原材料的生产,化工催化剂的生产以及石化设备的生产制造;中游为炼油和石油化工产品加工制造,下游应用领域包括农业、交通、机械、纺织等。

此次油价下跌,首先直接利好中游炼化环节。原油成本下降,而成品油价格调整滞后,炼厂毛利空间阶段性扩大,尤其是具备一体化能力的大型石化企业(如中国石化、中国石油、恒力石化、荣盛石化等)将率先受益。不过,若油价持续低迷,也将加剧下游化工产品价格下行压力,压缩整个产业链的利润空间。

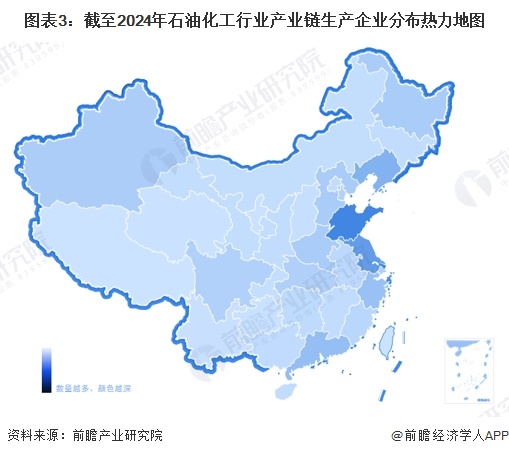

从区域分布看,我国石油化工产业呈现“东部集聚、西部崛起”的格局。山东、江苏是我国石油化工企业分布较为集中的地区,其中,山东是全国地炼第一大省,拥有超过40家地方炼厂,成品油产量占全国1/4。此外、广东、新疆、辽宁等地石油化工企业同样分布较多。

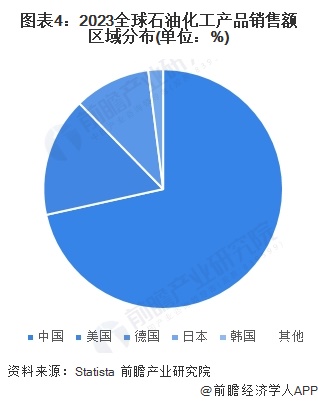

2023年,中国全球石化产品销售额排名第一,占去全球比重的43.0%,其次为美国,占比约9.7%,中国已成为全球石化产品销售第一大国。

短期看,92号汽油重返“6元时代”将降低全社会物流成本,刺激汽车出行消费,对稳增长、控通胀起到积极作用。但长期看,我国石化产业仍需破解三大难题:产能过剩之痛、绿色低碳转型、技术自主可控。

注:本文仅作内容传播,不构成任何投资建议。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国成品油行业市场调研与投资预测分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

报告主要分析了中国成品油产业链;中国成品油市场竞争状况;中国成品油价格形成机制与发展趋势;中国成品油市场研究与前景预测;中国成品油细分产品市场;中国成品油重点...

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734