就在刚刚,中国血友病患者一坏一好两个重磅消息:

好消息是,治疗血友病的革命性药物——波哌达可基注射液,价格腰斩!

坏消息是,腰斩后的价格,只是从279万元/针降到了139万元/针,大多数人还是负担不起。

血友病是一种基因疾病,患者体内缺乏凝血因子导致频繁内出血,引发剧痛甚至导致残疾,过去患者必须通过静脉注射补充凝血因子,每年要打针几十、上百次。

而波哌达可基注射液一次使用,有效期长达几年甚至十几年,对患者生活无疑是巨大改善。

只可惜,价格成为拦在患者面前的天堑。

这也是当前前沿创新药普遍面临的商业化难题,比如之前的天价抗癌药CAR-T,120万/针的价格,使得其虽然效果优秀,患者却望而却步。

但恰恰天价药的大量出现,恰恰反衬出另一个事实——

中国创新药行业本身,正处在一轮极为火热的高景气周期里,行业已经走过了前沿技术“有没有”的阶段,进入了“用不用得起”的阶段。

看看行业的热度就知道了:

管线向细胞与基因治疗、罕见病、ADC等深水区集中,头部项目的融资规模和估值依然坚挺;BD出海交易频次不减,NewCo模式、License-out的组合拳越打越熟练;监管端在试“第二通道”,支付体系的裂缝正在被一点点填补。

对国资国企而言,这是值得认真对待的布局窗口——不是在二级市场追风口,而是借由创新药产业的结构性痛点,把产业未来转化成可控的国家级战略资产。

万亿创新药产业链拆解

中国创新药产业正处于从“大额投入期”迈入“盈利兑现周期”的关键转折。

2025年A+H药品板块收入合计4628亿元,同比增长10.30%,归母净利润550亿元,同比增长77.41%,收入与利润均创历史新高。

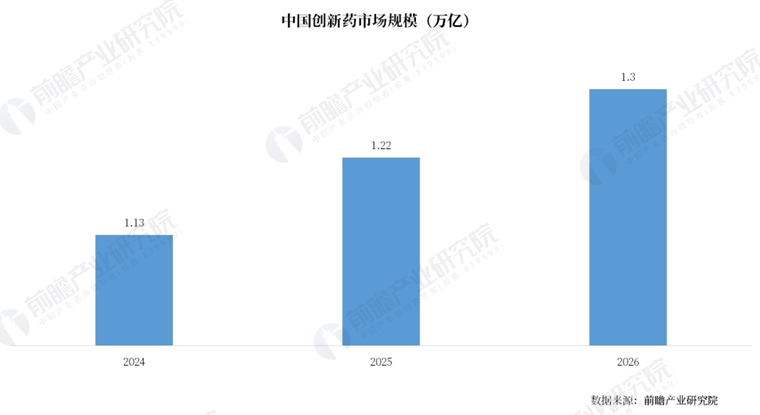

从市场规模看,中国创新药市场规模正持续扩容。

2024年市场规模达1.13万亿元,2025年约为1.22万亿元,预计2026年将超过1.3万亿元。全球创新药市场预计2026年同比增长12%至15%,中国增速显著高于全球平均水平。

更值得关注的是,对外授权(BD出海)成为当前产业最亮眼的增长极。

2025年中国创新药License-out交易达158笔,首付款总额70亿美元,总交易金额高达1357亿美元。

中国在全球创新药BD版图中的权重不断提升——2025年中国License-out交易数量仅占全球的15%,却贡献了全球37%的首付款和49%的总金额。

随着中国创新药产业的全球地位快速攀升,可以预计,行业景气度将长期延续上行态势,成长确定性持续增强,是国资国企布局的良好选择。

要理解自建算力中心背后的战略机遇,首先得看清这条产业链的全貌。根据前瞻产业研究院报告,创新药产业链可以分成上游——原材料与设备、中游——研发与生产、下游——流通与应用三大环节:

一、上游:原材料与设备

上游是创新药产业链的基础支撑环节,主要包括原料药、医药中间体、药用辅料与包材、制药设备四大细分领域。

(一)原料药(API)

原料药是药品中的活性成分,是整个制药工业的“芯片”。中国是全球最大的原料药生产国之一,2025年全年化学药品原药产量达370.7万吨。

当前原料药行业格局呈现分化:部分企业通过纵向一体化延伸至制剂与CDMO服务,部分聚焦于GLP-1多肽、特色原料药等高增长细分赛道,传统优势企业则继续巩固大宗原料药的规模与成本优势。

相关企业包括新和成、普洛药业、华海药业、九洲药业、国邦医药、天宇股份、司太立、同和药业等。

(二)医药中间体

医药中间体是合成原料药过程中的关键中间产物,其质量和稳定性直接影响最终药物的质量和疗效。

当前龙头企业正从传统中间体生产向高附加值的CDMO服务及“中间体-原料药-制剂”一体化方向延伸。

相关企业包括奥翔药业、博瑞医药等。

(三)药用辅料与包材

药用辅料是药物制剂的重要赋形剂和附加剂,包材保障药品在储存运输中的质量稳定。全球药用辅料市场呈稳健增长态势,2026年预计将达520亿美元。国内龙头企业正从通用辅料向开发满足特定释药需求的高端辅料转型。

相关企业包括山河药辅、威尔药业、山东药玻、正川股份等。

(四)制药设备

制药设备涵盖化学原料药、药剂、生物制药等专用生产设备。相关企业包括东富龙、楚天科技、新华医疗、迦南科技、泰林生物等。

二、中游:研发与生产

中游是创新药产业链的核心环节,涵盖从药物发现、临床前研究、临床试验到规模化生产的全流程,具有技术壁垒极高、资金投入巨大、研发周期漫长的特点,可以分为中药创新药、化学药创新药、生物制品创新药、医药研发生产外包(CXO) 四个赛道。

(一)中药创新药

中药是我国具有独特优势的传统医药领域,近年来在国家政策持续支持下,中药创新药研发进入快车道。

国内主要的中药创新药企业包括天士力、康缘药业 、以岭药业、方盛制药、佐力药业、盘龙药业、贵州三力等。

(二)化学药创新药

化学药创新药是指通过化学合成手段研发的具有自主知识产权的新分子实体药物,涵盖小分子靶向药、PROTAC、多肽药物等方向。

化学药创新药是当前创新药产业中占比最大的品类,2025年头部创新药企业营收普遍实现30%以上高增长

相关企业中,恒瑞医药 是国内化学药创新药的绝对龙头。其他重要化学药创新药企业包括百济神州、信达生物、科伦药业、海思科、京新药业、汇宇制药、迪哲医药、泽璟制药、翰森制药、三生制药等。

(三)生物制品创新药

生物制品创新药是利用生物技术手段研发的创新型药物,涵盖单克隆抗体、双特异性抗体、ADC(抗体药物偶联物)、CAR-T细胞治疗、基因治疗、疫苗等方向。

当前全球双抗药物管线中50%的品种来自中国,生物制品创新药已成为国产创新药出海的核心品种。

相关企业中,康方生物 是全球双抗药物管线的核心参与者;信达生物 是生物制品创新药综合型龙头企业;荣昌生物 为港股通创新药指数前十大权重股之一。

其他重要生物制品创新药企业包括复星医药、百济神州、科伦博泰生物、智飞生物、万泰生物、康希诺、沃森生物、天坛生物、甘李药业、特宝生物、神州细胞等。

(四)医药研发生产外包(CXO)

CXO企业为制药企业提供研发、生产及商业化外包服务。

随着新药研发难度和成本增加,行业外包率持续提升——从2015年的34.8%提升至2024年的51.9%,预计到2034年有望进一步增至65.6%。

CXO行业呈现明显梯队格局:

第一梯队的药明康德构建了全球领先的一体化端到端CRDMO业务模式。同为“药明系”的药明生物是全球生物药CDMO市占率第一的企业;药明合联聚焦ADC等生物偶联药物CDMO,预计2025至2030年收入复合增速达30%至35%。

第二梯队里,康龙化成是中国最早布局一体化CXO的企业之一,提供覆盖药物发现到商业化生产的全流程服务;泰格医药是国内临床CRO领域龙头;凯莱英 聚焦小分子CDMO。

其他重要CXO企业还包括博腾股份、九洲药业、昭衍新药、金斯瑞生物科技、美迪西、和元生物、皓元医药等。

三、下游:流通与应用

下游是创新药价值实现的最终环节,主要包括医药流通和终端应用两大方向,通过医疗机构、零售药店、电商平台等到达终端消费者。

(一)医药流通

医药流通负责将药品从生产企业传递到终端用户。国内呈现“四大龙头”格局:国药控股、上海医药、华润医药、九州通。其他重要企业包括南京医药、华东医药、英特集团等。

零售药房领域代表企业包括老百姓、益丰药房、大参林、一心堂等连锁药店龙头。

(二)终端应用与支付

终端应用涵盖医疗机构(医院、诊所)、零售药店及电商平台。医保与商业保险构成核心支付方。2025年新版国家医保药品目录的调整被称为“医保目录诞生以来创新药规模最大的一次扩容”。国家药监局2025年全年批准创新药76个,创历史新高。

创新药产业优势区域解析

创新药赛道“高投入、长周期、高风险”的特征,与国资国企“耐心资本”的属性天然契合。但在入局之前,国资国企仍需找准区域切入点和差异化模式。

从创新药上市企业区域分布来看,企业主要分布在东部沿海地区,在中部重点省份零散分布,长三角一带最为密集,尤其以江苏省和上海市为代表。

上海市集聚了复宏汉霖、再鼎医药、君实生物、三生国健、迈威生物、药明巨诺、复星医药等一批创新药上市企业;江苏省拥有恒瑞医药、信达生物、基石药业、泽璟制药等代表性企业。此外,北京、广东、浙江、山东等省市也有较多企业分布。

从产业基础看,上海、江苏、北京、广东处于第一梯队;浙江、山东、四川、湖北、安徽处于第二梯队;其余省份尚处于产业培育期。

长三角:全国创新药产业的绝对核心

长三角是全国创新药产业集聚度最高、产业链最完整的区域,创新药上市企业主要集中在江苏省和上海市。

上海是创新药产业的“第一高地”,国际TOP20药企中19家在上海设立总部或研发中心,还拥有复旦大学、上海交通大学等顶尖高校,是孕育源头创新的沃土。江苏在创新药领域同样位居全国前列。江苏生物医药产业规模占全国1/8,创新药获批数占1/3,均居全国首位。

京津冀:科研资源最密集的创新策源地

北京是全国首个医药健康产业规模破万亿元的城市,拥有全国最密集的临床资源和科研力量。全市共有1.2万家医疗机构,其中三级医院132家(全国最多);药械临床试验机构80多家,承接临床试验项目占全国三分之一。每年全国约40%的生命科学领域研究成果诞生在北京。

粤港澳大湾区:龙头引领与跨境协同

广东将生物医药与健康产业列为十大战略性支柱产业之一,并且具有跨境协同优势,可以充分发挥香港、澳门作为国产药品出海“桥头堡”作用,支持港澳药品医疗器械跨境委托生产,推动三地产业深度融合。

中西部:后发优势与错位发展空间

中部省份在创新药领域的产业基础与沿海仍有差距,但在特色原料药、中药创新药、高端制剂等细分赛道上具备差异化发展空间,其核心优势在于研发与制造成本较低、临床资源丰富、政策支持力度持续加大,适合采取错位发展策略。

总的来说,上海和江苏在产业集聚、资本工具和政策创新上居于全国最前列,是最成熟的入局区域;北京以最强科研和临床资源见长,是源头创新的策源地;广东依托龙头药企转型和跨境优势加速追赶;中西部省份则具备后发优势和差异化空间。

(国资国企想要了解如何根据自身战略定位和资源禀赋,在不同区域寻找差异化的产业机会,可以点击下方链接咨询)

创新药赛道的火热并非孤例。从人工智能到商业航天,从低空经济到量子科技,战略性新兴产业正成为国资国企转型布局的主战场。如何在新形势、新布局、新定位中找准产业细分赛道?如何在“十五五”规划窗口期实现从“规模扩张”向“价值创造”的转型?这需要专业智库的系统赋能与科学护航。

围绕国资国企布局战新产业的核心需求,前瞻产业研究院可提供从战略定位、赛道选择、标的筛选,到并购整合、考核机制设计、产业生态构建的一站式解决方案,并以独创的“招商前置”规划法和自主研发的产业大数据平台,确保规划能落地、资源能导入、路径可追踪。迄今为止,前瞻已累计服务全国2200余个地方政府及国企平台,助力其将产业蓝图转化为发展实效。面对国家新兴支柱产业发展的战略窗口期,前瞻愿与国资国企携手,以专业研究护航科学决策,以系统方案破解入局难题。

前瞻产业研究院 产业观察组

更多行业研究分析详见:

【1】《2025-2030年全球及中国创新药(原研药)行业发展前景展望与投资战略规划分析报告》,前瞻产业研究院

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734