月薪多少个w,才配用79元一支的国产眉笔?

老国货牌子蜂花先推出“79元产品套装”,然后是郁美净,然后是精心……

李佳琦一句无心之失,让国产美妆新贵花西子阵脚大乱。一鲸落而万物生,其他国货品牌借机“抱团大火”,成为这个夏秋之交化妆品行业最精彩的一幕。

花西子的麻烦不仅困扰其自身。作为国内“杭系”化妆品的领军人,这也让崛起势头正猛的杭州美妆产业遭到当头一棒,同时也给了被挑战的广州美妆产业以喘息之机。

除此以外,伴随着国产化妆品产业进入快速变革阶段,还有一场泼天的富贵正等着有缘之城来接收。

1、

中国化妆品看广东,广东化妆品看广州。

至少从改革开放至今,广州就是中国化妆品“第一城”。

作为开放的一线窗口、以商贸立市的千年商都,压抑已久的消费需求首先在这里爆发,国内最早的化妆品消费市场开始在这里成型。

很快,随着本地化学工业的发展,广州化妆品产业也自然延伸,形成了庞大的化妆品原料和产品生产集群。

1988年宝洁正式进入中国市场,成为整个中国日化行业的里程碑。而其落户的第1站,就是与和记黄埔、广州肥皂厂、广州开发区等单位,在广州成立了广州宝洁有限公司。

1989年,在全国民众对美妆的认知还停留在“雪花膏”的年代,广州已经开始通过举办国际美博会做招商和推广。

以广州为核心,广东省内形成了从化工原料,到成品制造,到品牌营销的完整产业链条,成为国内化妆品企业分布最集中的地区。工商数据显示,全国共有化妆品企业共有8.6万,广东省占比达到25.5%。

其中又以生产环节为最。

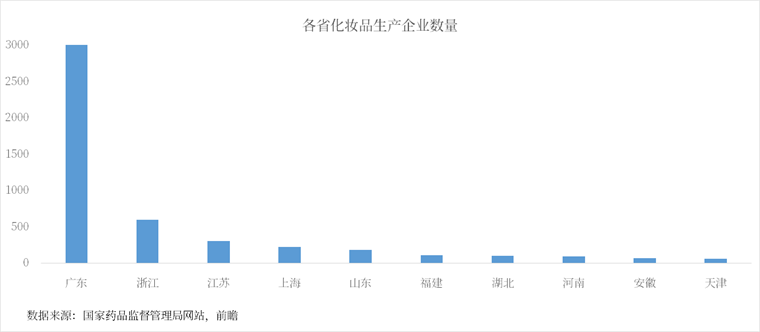

在化妆品生产企业方面,据《药品监督管理统计年度数据(2022年)》及广州市市场监管局数据,截至2022年底,全国共有持证企业5512家,其中约3000家位于广东,约1800多家位于广州。

广州以一市之力,集聚了全国3成以上的化妆品生产力量。

在社交媒体上爆火的珍珠球沐浴露,拿着图片去广州找工厂下单,不到半个月就能生产出来。

一款彩妆产品,从配方研发、产品设计、制作再到包装上市,仅需3个月,购买方直接贴牌销售即可,并且数百个就能起订,可见成本之低廉。

2021年左右,抖音化妆品直播兴起了一种全新“厂长带货”模式——

一个个商务着装的中年男女,打着“xx化妆品”或“xx美容院”的旗子,以厂长或老板的身份,一边向用户介绍关于“见过市面的女人是如何护肤的”、“人到中年必须懂得的护肤习惯”,一边叫卖“冻干粉”、“酵母套盒”之类非常具有年代感的产品。

这些铺天盖地的“化妆品厂长”背后,实际上就是广州遍地都是化妆品小厂。

其中一位穿着白色商务衬衣、黑色西装裤的“苏厂长”,靠着这些一看就是针对下沉市场的产品,在去年618期间创造了857.4万营业额,堪称其中典范。

2021年7月,“苏厂长”苏凤全的品牌皙玥,官宣著名港星佘诗曼成为其品牌代言人,将品牌声量推上了巅峰。

巅峰之后,就是下坡。

虽然看起来热热闹闹、风风光光,但在背后,这波“厂长带货”并不是广州化妆品产业的又一轮爆发,而是危机当中的挣扎求生。

广州传统的化妆品产业,核心是依赖过去低端而庞大的制造业基础,加上广州本地商贸优势带来的天然便利,形成的以“低端代工”为主的产业模式,夹在研发和品牌中间,是“微笑曲线”上的利润最低点。

其本质其实和珠三角早期的制造业,比如山寨手机等并无两样,随着国内产业和消费的双重升级,淘汰只是时间问题。

而过去的好日子,又使得本地产业出现了一定程度的路径依赖,对于产业升级的感知相当迟钝。

于是,工业化推进抹平了珠三角的制造业优势,电商渠道的兴起彻底颠覆了本地的商贸优势,整个国产化妆品行业进入了竞争“微笑曲线”两端的新阶段,给了躺着吃老本的广州化妆品产业沉重一击。

有取而代之之势的,正是电商时代的代表——杭州。

美妆是高度依赖营销的行业,而当下主流的营销模式正从传统线下渠道+电视广告转向互联网多元渠道+社交媒体快速转型。于是,汇聚全国60%以上的MCN机构的杭州,自然而然地成为了新兴化妆品企业的理想之地。

有意思的是,从2019年初出茅庐的李佳琦和花西子牵手,到如今共同登上各自领域的巅峰,正可以看作是国内化妆品产业格局变动,以及“杭系”化妆品产业崛起的缩影。

此外,杭州化妆品产业也并非孤军作战,而是依托于整个长三角的产业链基础。

其中,作为区域产业制高点,上海集中了中国最主要的化妆品研发力量,包括联合利华、汉高、强生、欧莱雅、雅诗兰黛等国际企业都在此兴建研发中心,带动了研发资金、人才的集聚。

此外,马鞍山、南京提供香料和化学原料,苏州、无锡可以代工成成品,宁波汇聚了一众包材产业集群,形成了一条完整的化妆品产业链。

更重要的是,长三角地区的产业并不像珠三角一样存在路径依赖,无论是商业模式还是产品,其对创新的感知更加敏锐,反应更加迅速,发展得也更快。

根据聚美丽统计,2022年中国化妆品企业中,年营收40亿以上的3家,有2家(珀莱雅、花西子)来自杭州,1家(薇诺娜)来自昆明,没有1家来自广州。

在其之下,营收20-40亿的6家公司当中,也只有谷雨1家来自广州。

前几年作为广州新锐化妆品品牌代表,和花西子分庭抗礼的完美日记,如今已然掉队至营收10-20亿的阵营中。

可以看到,虽然数量仍然落后,但在头部品牌竞争上,杭州已经牢牢占据了优势地位。而除了珀莱雅和花西子之外,杭州还有一批如彩棠、毛戈平、花知晓、英树等营收相对不高,但在社交媒体上声量巨大的新锐品牌。

相反,广州的化妆品产业迎来了转型期的淘汰潮。

2022年刚开年,广州市市场监督管理局就公布了24家化妆品生产企业注销生产许可证的名单,这24家企业绝大多数为小微企业,80%注册资本在500万元(含)以下。

同时,这24家企业中,有19家企业曾经均因为违反化妆品相关法规被罚或抽查不合格,其中不少企业还是“惯犯”,多次被罚。

而这只是个开始, 据广州市监局公告不完全统计,2022年至今,广州已有至少105家化妆品生产企业被注销生产许可证。

产品端更是重灾区。

2022年,全国共计有42万+化妆品由于不符合新规要求被取消备案,广东省以71%的占比排名全国第一,其中,仅广州便有近23万件化妆品不合格被淘汰;全年化妆品行业共计吃下了9张“禁业”罚单,其中6张的处罚对象是广州的企业。

而热闹的“厂长直播”也没能救得了广州这些化妆品小厂,哪怕是头部的“苏厂长”,也从巅峰期的场场销售破百万,滑落到了十万级别。

可以看出,国内化妆品产业格局已经进入了轰轰烈烈的变革期,依靠过去积累的规模和体量,广州依然在化妆品产业上有一定优势,但杭州凭借“流量密码”,在产业链+电商的模式下,已经拥有强大的颠覆力量。

2、

未来,国内化妆品产业的区域竞争,主角有三。

其中,上海在2021年发布的《上海市化妆品产业高质量发展行动计划(2021-2023年)》提出的目标是,到2023年,全市化妆品市场规模力争达到3000亿元,化妆品产业主营业务收入超千亿元,形成年营业收入超过50亿元的领军企业10家、20亿元的优质企业10家以上。

广州今年发布的《广州市人民政府关于推动化妆品产业高质量发展的实施意见》明确,到2025年,化妆品产值规模达到1500亿元左右,培育年销售收入超过100亿元的领军企业2-3家、超过50亿元的企业5家以上,拥有5个以上知名民族品牌。

浙江则是集全省之力,争取2025年全省化妆品产业年销售收入超2000亿元,培育年销售收入超过100亿元的行业领军企业3家,拥有5个以上国际知名品牌,培育一批新锐品牌,美妆品牌产品占国产美妆市场份额25%以上。

当然,中国市场巨大无匹,除了这“三巨头”以外,其他不少城市也想从未来可以预见的国内化妆品产业高速发展中分一杯羹。

比如说珀莱雅的发家之地——湖州打造的“美妆小镇”成果斐然,北京昌平也正规划“未来美城”产业集聚区,打造化妆品、医疗美容等“极核”,另外还有成都武侯区“她妆美谷”、重庆铜梁区“西部美谷”等,也都是备受关注的项目。

不过从短期来看,行业最大的“搅局者”,也许是济南。

作为相对低调的省会城市,济南实际上是中国的“玻尿酸之都”。

上世纪80年代,山东大学药学院教授、“中国玻尿酸之父”张天民研制出中国第一款HA注射液,90年代,原山东省生物药物研究院(现山东省药学科学院)在国内首创微生物发酵法生产透明质酸(玻尿酸)的技术,打开了国产玻尿酸产业化的大门。

2000年,华熙生物开始将微生物发酵法制备玻尿酸的核心技术进行产业转化,如今已经成为全球最大的透明质酸研发、生产及销售企业,在全球原料市场占比超过40%。

而玻尿酸除了被大家熟知的用于医美注射以外,本身也是重要的化妆品原料,能保持皮肤滋润光滑、细腻柔嫩、富有弹性,具有防皱、抗皱、美容保健和恢复皮肤生理功能的作用。

以玻尿酸生产为基础,华熙生物很快建立了从原料到医疗终端产品、功能性护肤品及功能性食品的全产业链业务体系。2022年,华熙生物实现营业总收入63.59亿元,其中功能性护肤品销售额就占到了近50亿元。

济南另一大玻尿酸巨头福瑞达生物,从一开始就专注于玻尿酸在化妆品领域的应用,2003年就推出了国内首个专研玻尿酸护肤品牌“颐莲”,开启我国“玻尿酸+”科技护肤时代。

围绕玻尿酸,济南形成了以化妆品原料为核心的产业链条。而山东如今正以济南为基础,布局更广泛的化妆品原料产业。

不久前公布的《山东省促进化妆品产业高质量发展实施意见(征求意见稿)》提出,将以济南“北方美谷”为核心打造“一核多点”发展格局,重点培育济南透明质酸化妆品产业集群,青岛、威海海洋生物化妆品产业集群,潍坊滨海、枣庄滕州香料香精产业集群,平阴玫瑰产业集群等。

这波布局,也许将赶上短期内国内化妆品产业的第一个风口。

过去,全球大量化妆品原料源于日本,比如海蓝之谜、莱珀妮等多个以海藻、鱼子酱等提取物为主要成分的贵妇品牌,就多取材自日本。

以NissinOillio(日清奥利友)、NikkolChemicals(日光化学)、Shin-Etsu(信越)、Ajinomoto(味之素)为代表的日本化妆品原料商,在全球原料市场中,占据了较大的市场份额。

国内部分美妆护肤品牌的粉底、散粉、蜜粉等粉体原料,以及精油类原料也来自日本。

然而,今年8月日本福岛第一核电站正式启动核污染水排海,引发了国内消费者对于日本化妆品原料的全面质疑。此前,猛犸新闻发起的问卷调查“你还会买日妆品牌吗”,1.3万人参与,其中1.1万人选择“不会,强烈谴责日本这样的做法”。

多家日系化妆品品牌第一时间做出回应。宝洁表示,所有SK-II产品生产严格按照内部质量标准和外部标准,并符合市场监管要求。为了保障SK-II产品的安全性,进口到中国的SK-II产品都主动地进行了辐射相关的针对性检测。

瞌睡了送枕头,这无疑是国内化妆品原料产业的天赐良机。

可以预见,随着国货化妆品的崛起、自研意识和技术的升级,以及国外化妆品产业“及时”地让出空间,我国化妆品原料在行业的“话语权”将不断提高,渐入佳境。

前瞻经济学人APP 产业观察组

更多行业研究分析详见:

【1】《2023-2028年中国化妆品行业深度调研与投资战略规划分析报告》,前瞻产业研究院

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

参考资料:

【1】广杭又“杠上”了,谁赢面更大? | 城市进化论

【2】2022年,广州美妆江湖众生相 | 聚美丽

【3】日系化妆品原料“败走”中国,本土原料能弯道超车? | 中国化妆品

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2024 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734