2018年以来,多个负面因素影响了汽车市场的进一步增长,包括1.6升购置税优惠政策调整造成提前消费、宏观经济增速回落、消费信心走低、环保治理加严、排放标准提前实施、房地产挤压、油价上涨、中美贸易摩擦等。多重因素叠加下,今年汽车市场将迎来自1990以来的首次下滑,中断28年的连续增长势头。

汽车销售触及天花板

2010-2017年,国内汽车销量持续攀升,但增速呈现波动变化,多个年份增速仅为个位数。2017年,汽车销量达到2888万辆,同比增长3.04%,增速较上一年大幅下滑。进入2018年后,汽车市场持续低迷,前11月销量2542万辆,同比下滑1.65%。

分月度来看,2018年至今,出现了连续5个月份同比负增长的情况。2018年11月,我国汽车销售254.8万辆,环比增长7.05%,同比下降13.86%,延续7月份以来的低迷走势,市场依旧不景气。

分车型来看,2018年1-11月,主要车型无一增长。其中,轿车累计销售1049.91万辆,同比下降1.40%;SUV累计销售901.50万辆,同比下降0.83%;MPV累计销售155.85万辆,同比下降16.09%;交叉型乘用车累计销售40.57万辆,同比下降18.07%。

分国别来看,今年前11月,自主品牌乘用车共销售900.20万辆,同比下降6.02%,占乘用车销售总量的41.91%,占有率比上年同期下降1.45个百分点。此外,德系、日系和韩系品牌销量较上月呈小幅增长,美系增速略低,法系降幅较为明显。其中,德系、日系、美系、韩系和法系乘用车分别销售46.36万辆、43.85万辆、21.37万辆、11.10万辆和1.69万辆,分别占乘用车销售总量的21.33%、20.17%、9.83%、5.11%和0.78%。

由上述数据可知,经过多年的持续增长,中国汽车销量已积累了较高的基数,距离3000万辆的天花板仅有一步之遥。这意味着,未来汽车销量要保持增长难度极大,低增长或负增长将是长期发展态势。

消费者购车需求走低

汽车消费指数从消费者购车意向产生、在线进行搜索、关注车型开始,到最终提车实现购买流程中,选取具有代表性的先行指标合成综合指数,具体指标包括消费者购买意向、购车需求、渠道动态以及汽车消费环境数据,以2016年7月为基期。

根据中国汽车流通协会发布的汽车消费指数,2018年前11月,汽车消费指数均在100以下徘徊,市场需求低于基期。虽然经销商将在12月开展降价促销,以价换量,刺激消费者购车,但汽车消费指数预计也难有大的提升,相比往年,消费者购车需求依旧不旺盛,市场仍不景气。

从构成汽车消费指数的需求分指数来看,2018年8月后,需求分指数连续下滑,11月已降至96.4,反映出消费者购车需求继续下降。12月份销量预计较11月份有所上升,需求分指数有望止跌反弹,但也不会高过8月。

入店分指数走势如出一辙,2018年11月,汽车消费指数入店分指数为99.7,环比上月下滑了3.5,延续8月份以来的跌势,同比下滑更为严重,去年同期入店分指数高达244.5,表明消费者入店看车意愿下降。

相比需求分指数、入店分指数,汽车消费指数购买分指数表现相对较好,11月购买分指数为109.8,较10月提升了0.9,表明消费者实际购买意愿有所增加。这与年末汽车企业加速资金回笼,降价让利促销有关。

库存水平位于警戒线以上

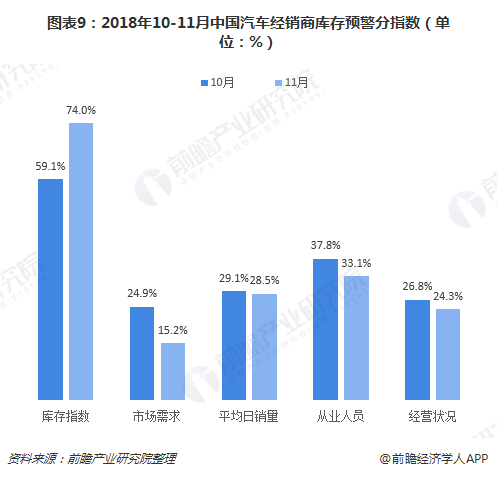

2018年11月,汽车经销商库存预警指数再度攀升,达到75.1%,环比上升8.2个百分点,同比上升25.32个百分点,库存预警指数保持在警戒线之上,反映出汽车销售的压力之大。

从分指数情况看,库存指数环比上升,市场需求指数、平均日销量指数、从业人员指数、经营状况指数环比下降。具体数据显示,2018年11月,库存指数为74.0%,市场需求指数、平均日销量指数、从业人员指数、经营状况指数分别为15.2%、28.5%、33.1%、24.3%。

从区域指数情况看,2018年11月,全国总指数为75.1%,北区指数为77.9%,西区指数为75.9%,南区指数为74.2%,东区指数为72.1%,均高于上个月水平。

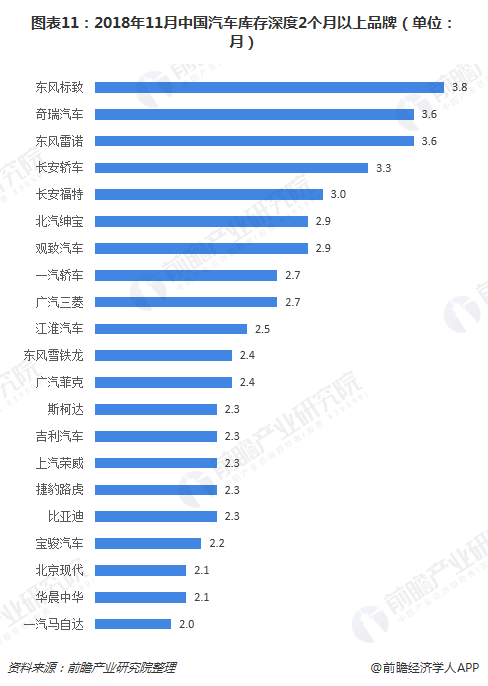

分品牌类型情况看,11月,进口&豪华品牌指数、合资品牌指数、自主品牌指数较上月上升,分别达到66.1%、75.8%、77.2%。其中,11月库存深度超过2个月的品牌有21个,分别为东风标致、奇瑞汽车、东风雷诺、长安轿车、长安福特、北汽绅宝、观致汽车、一汽轿车、广汽三菱、江淮汽车、东风雪铁龙、广汽菲克、斯柯达、吉利汽车、上汽荣威、捷豹-路虎、比亚迪、宝骏汽车、北京现代、华晨中华、一汽马自达。

以上数据及分析来源参考前瞻产业研究院发布的《中国汽车销售行业发展模式与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

报告主要分析了汽车销售行业发展环境;汽车销售行业营销模式;汽车销售行业总体发展状况;汽车销售行业区域市场情况;汽车销售行业竞争格局状况;汽车销售行业重点企业经...

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734