(图片来源:摄图网)

近期,淮滨农商银行、固始农商银行等中小银行宣布了阶段性上调部分期限定期存款利率,上升幅度在5个基点至15个基点之间。这意味着存款利率在短期内有所上涨,但同时也伴随着一些起存金额门槛等要求。

淮滨农商银行宣布,自12月12日起阶段性上调新开户个人整存整取定期存款利率。根据规定,起存金额小于1万元的执行原利率,而起存金额大于等于1万元的执行上调后利率。个人整存整取3个月、半年、1年、2年、3年定期存款利率分别由1.40%、1.65%、1.80%、2.00%、2.35%上调至1.50%、1.70%、1.95%、2.15%、2.40%。其中,个人整存整取1年期、2年期均上调了15个基点。

此外,有村镇银行3年期定存利率最高达3.3%。11月30日,桂林国民村镇银行发布公告,自12月1日起,该行6个月、2年期、3年期的整存整取定期存款将执行2.05%、2.75%、3.3%的新利率。

业内人士表示,岁末年初是揽储旺季,部分银行通过上调存款利率来吸引储户,力争实现“开门红”,但这并不代表存款利率趋势变化。中小银行在网点覆盖、品牌认知等方面与大型银行相比存在劣势,因此在揽储方面面临着较大压力。为了吸引更多的储户,中小银行不得不采取更加灵活的利率政策。通过提高存款利率,中小银行可以在一定程度上弥补自身在品牌、网点等方面的不足,从而增加揽储的竞争力。

然而,对于中小银行存款利率上调的现象,专家表示需要理性看待。他们认为,虽然短期内中小银行通过提高存款利率可以吸引更多资金和客户,但长期来看需要注意防范风险和保持合理的资产负债结构。否则一旦市场出现波动或者政策发生变化时很容易陷入被动局面甚至引发风险事件。

——银行业基准利率低位稳定

从存款利率来看,自1994年以来,我国存款基准利率经历了高位回归,目前已经稳定维持了超过7年的历史高水平。根据中国人民银行的数据,截至2023年2月,我国的存款基准利率各项指标分别为:活期存款利率为0.35%、3个月定期存款利率为1.1%、1年期定期存款利率为1.5%、3年期定期存款利率为2.75%、5年期定期存款利率为4.75%。

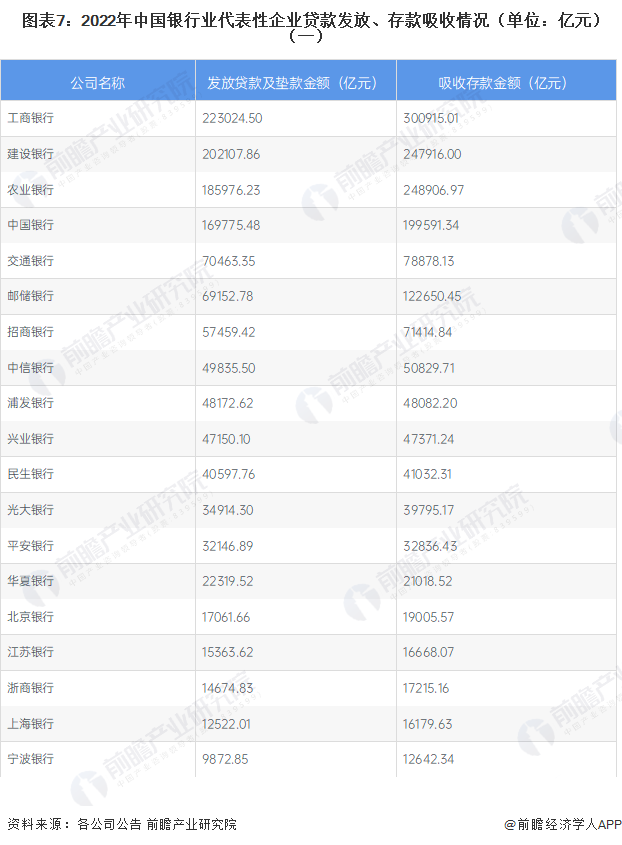

——银行业代表企业贷款发放、存款吸收情况:工商银行规模最大

从银行业代表企业的业绩来看,在2022年前三季度,工商银行的贷款及垫款发放金额以及吸收存款金额均创下最高纪录,分别达到22.30万亿元和30.09万亿元。此外,国有银行在贷款发放和存款吸收方面依然处于行业领先地位。相比股份制银行,国有银行的存款吸收金额与贷款发放金额之间的差距更大,这反映了居民更愿意信任国有银行。即使股份制银行提供更高的存款利率,居民仍认为国有银行更符合其风险偏好。

在净息差承压、银行控制负债成本的背景下,多数银行存款利率仍呈现下调趋势。

招联首席研究员董希淼表示,存款利率逆势上涨是银行的一种阶段性、季节性促销手段。中小银行应根据自身资产负债情况,理性拓展存款业务,既要保持存款适当增长,也要控制负债成本在合理范围内,以避免资产负债失衡。他建议中小银行理性揽储,摒弃规模情结和速度情结。

邮储银行研究员娄飞鹏指出在银行揽储的旺季,一些中小银行阶段性上调部分期限存款利率,有助于吸收存款,优化存款结构。另一方面,中信证券首席经济学家明明认为,无论银行最终如何管理负债成本,长期来看,存款利率下调将降低对储户的吸引力,可能会强化“存款搬家”的现象。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国银行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

报告主要内容:国内银行业整体运营状况;我国银行业发展的经济金融环境;金融改革下的银行业发展情况;金融创新下的银行业发展情况;电信商业银行发展案例;中美商业银行...

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734