当下,“新质生产力”已成为当之无愧的热词,被列为2024年政府十大工作任务之首。

加快培育新质生产力,有利于经济社会发展注入新动能。其中,以科技创新推动产业创新,以颠覆性技术和前沿技术催生的新产业、新模式、新动能备受关注。

众所周知,半导体乃是大国发展科技的必争之地,是争夺科技制高点最关键的核心技术领域之一。随着人工智能、云计算、物联网、5G通信等新兴技术的发展,对半导体的需求与日俱增。

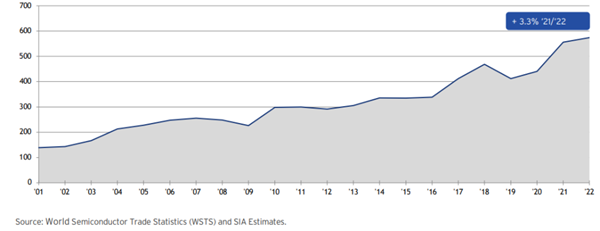

全球半导体销售额从2001年的1390亿美元增至2022年的5740亿美元,年复合增长率为6.67%。根据世界半导体贸易统计(WSTS),预计全球半导体行业销售额2024年将增至6020亿美元。

近日,前瞻产业研究院首发“2024全球半导体产业前瞻力人物榜单”,旨在为业界提供一个清晰的视角,以评估和预测全球半导体产业的发展趋势。通过这份榜单,我们可以发现,在榜单中,企业领导者为美籍的比例最高,达到19人,日本籍占比排在第二,有6人,韩国籍、荷兰籍、德国籍等也占据一席之地。

事实上,半导体行业呈现高度全球化,不同国家/地区的企业围绕半导体展开了全面竞争。如今,从全球半导体竞争格局来看,上述的主要国家在行业中已手握重要的话语权,它们的一举一动都会给产业链带来深远的影响。

1.美国:市占率第一,英伟达出大招

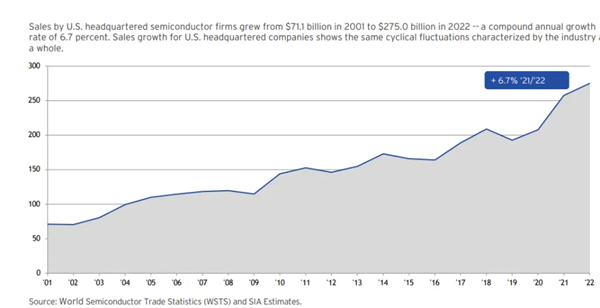

首先,纵观整个芯片产业链,美国在其中占据的比重较大,在全球范围内具备强大的市场渗透力和竞争优势。数据显示,总部位于美国的半导体公司的销售额从2001年的711亿美元增至2022年的2750亿美元,复合年增长率为6.7%。在所有主要的国家和地区半导体市场,总部位于美国的公司也占据了销售市场份额的领先地位。

尤其是在EDA、IP、设备、IC设计等方面最为强势,其中美国在半导体芯片设计的核心工具EDA领域拥有95%的市场份额,IP授权领域份额为52%,设计领域份额为47%,设备领域份额为44%,总体而言,美国半导体公司占全球芯片销售额的近一半,可以说掌握了产业链的主导地位。

事实上,美国在半导体行业的竞争力,得益于美国企业大规模的研发投入。SIA报告显示,过去20年,美国半导体公司的生产率迅速提高,比2001年增加了1倍以上。这一系列生产率的提高主要是通过保持较高的资本投资级别和研发支出比例而实现的。

近年来,该国也在不断提升对半导体和芯片领域的投资规模,试图保持全球领先地位。

2022年美国国会批准《芯片法案》,拟拨出390亿美元的直接拨款补贴,旨在支持美国芯片生产。2022年包括无晶圆厂半导体公司在内的美国半导体公司的研发和资本支出总额为1096亿美元。从2001年到2022年,复合年增长率约为6.3%。

值得注意的是,近日,该法案向总部位于纽约的芯片制造商格罗方德(Global Foundries)提供了一笔15亿美元的拨款,用来扩大半导体生产,以加强美国国内供应链。这是该法案颁布以来,向半导体公司提供的迄今为止规模最大的拨款。

去年12月,美国纽约州宣布一项重大合作计划,与IBM、美光科技、应用材料与东京电子等多家芯片公司建立规模达100亿美元的合作伙伴关系,在奥尔巴尼纳米技术综合体建立下一代半导体研发中心。

一个国家半导体产业的发展需要靠坚实的经济实力、国家安全、技术领先地位、全球竞争力来驱动。SIA报告指出,美国半导体行业直接创造了超过27万个就业机会,间接创造了160多万个就业机会。

而在其中,随着AI的热潮不断,在该领域不断深耕的英伟达成为半导体行业的头部赢家,占据80%的AI芯片市场份额。2024财年英伟达收入达到609亿美元,同比增长126%,创出新高,净利润297.6亿美元,同比增长581%。

日前在英伟达GTC人工智能大会上,英伟达发布史上最强AI芯片——基于Blackwell架构的B200 GP,拥有2080亿个晶体管,可支持多达10万亿个参数的AI模型,GB200芯片的算力是H100芯片的6倍,而对应处理多模态特定领域的算力表现可达30倍,顺应了AI热潮下对更大规模、更高效的算力需求。

2.韩国:存储芯片为王,顺势而为

在全球半导体市场上,目前韩国占据16%的市场份额,它拥有完整的半导体产业链条,在各个生产环节上有着较高的生产能力和技术水平。在行业巨头三星电子、SK海力士的助力下,晶圆、存储芯片优势凸显。其中,韩国占据全球DRAM市场七成左右的份额。

在过去两年,受制于全球宏观经济波动的影响,全球半导体产业整体表现低迷,韩国半导体产业进入寒冬时期,出口持续下滑。置身其中的公司也不好过,三星集团2023年Q4财报营业利润连续第六个季度下滑。

不过,随着库存逐渐消化,基于供需关系的影响,叠加人工智能的需求增加,存储产品供不应求,存储芯片市场复苏明显,从去年11月初价格逐渐反弹,例如,三星已决定今年一季度与二季度逐季调涨报价20%,开启新一轮上涨周期。

入局者自然吃到了红利,SK海力士去年四季度订单大增,收到的客户预付款达到1.3万亿韩元,主要是高带宽内存(HBM)市场需求的积极驱动。

除了调价,DRAM芯片市场的火爆也激发了技术的内卷。目前三星、SK海力士加速向10nm以下的制程迈进,以提高DRAM芯片的存储密度和性能,降本增效。两家龙头公司计划率先量产新一代的LPDDR6内存,来迎合市场对更高性能的追求。

3.日本:振兴半导体,加码SiC

回顾过往,上世纪80年代,日本曾占据全球主要芯片生产的主导地位,市场占有率曾超过50%,在微处理器、ASIC等方面表现突出,但随着市场竞争的日益加剧,叠加贸易摩擦等,存在感不断下降,如今的市场份额不到10%。

虽然日本在先进制程方面表现落后,但在半导体材料、制造工艺等方面仍保持着全球领先水平。例如,据IHS Markit和Siltronic统计,信越化学在半导体硅片制造市场的份额常年维持在30%左右,稳居第一。

为了重振半导体产业,提升自身在全球半导体市场供应链中的竞争力,日本近年来也是动作频频,根据日本半导体振兴战略,第一步是提高物联网基础生产能力;第二步是通过美日合作实现下一代半导体技术;第三步是通过全球合作,研发光电融合技术、量子计算等未来技术。

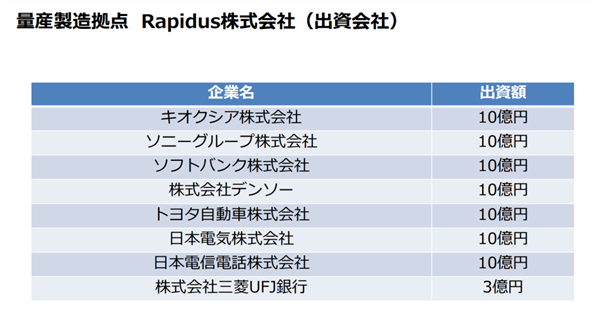

具体来看,它一边通过重金补贴来吸引海外企业在日投资,一边成立尖端半导体技术中心,将Rapidus公司作为下一代半导体的量产基地,计划在2025-2030年具备大规模生产2nm先进制程半导体的能力。

值得关注的一点,随着电动汽车、新能源、5G通信、云计算等新兴技术的加速渗透,对适用于数据中心的功率半导体需求也不断上升,这些年日本正在积极投资控制电力的功率半导体,将重点从硅片转移到SiC晶圆片上,擅长材料研究的日本可以发挥优势,进而不断巩固这一传统优势领域。

放眼全球,在该领域,日本厂商包括三菱电机、富士电机、东芝、瑞萨、罗姆等有着较强的竞争力,近年来纷纷布局,例如,瑞萨电子将于2025年向市场投放高效率型SiC制品;三菱电机将在截至2026年3月的时间内,将其先前的投资计划翻倍,总计约2600亿日元,主要用于建设新的晶圆厂,以增加SiC功率半导体的生产;罗姆计划在2028年3月底前向SiC注入5100亿日元发展碳化硅产业链,目标是到2030年SiC晶圆产能相比2021年提高35倍。

4.AI成核心增长力,行业静待回暖

相较于之前半导体行情的不振,进入2024年,全球半导体市场存在积极的增长潜力,有望迎来周期性的回暖。

世界半导体贸易统计协会(WSTS)统计,全球半导体市场规模有望实现大幅增长,2024年的市场总规模将达到6731亿美元,预计从2023年到2032年,全球销售额将以8.8%的年复合增长率增长,到2032年这一市场规模将达到13077亿美元。

实际上,通过处于头部梯队的国家在半导体领域的布局可以发现,技术革新带来的机遇点不可忽视。除去智能手机、个人电脑等的需求趋稳,以及汽车行业的弹性增长,最为显著的便是人工智能的爆发及终端应用的落地,会为半导体下游需求(AI芯片需求等)的复苏带来利好。

要知道,随着人工智能的应用不断深化,计算高速互联(CXL)、高带宽存储器(HBM)等新的存储技术受到瞩目,高性能芯片的需求与日俱增,高性能计算平台有望成为推动2024年半导体行业增长的最大推动力。IDC数据显示,今年全球存储芯片市场的增长最为强劲,增幅将高达52.5%;数据中心芯片紧随其后,同比增长45.4%。

如此一来,对半导体的性能、功耗、成本等要求门槛也会拔高,这就要求入局的半导体企业不断进行技术升级,优化生产工艺,推出相关高附加值产品,积极拓展新的市场和应用,来保持自身的市场份额和领导地位。

不过,近年来,基于地缘政治紧张等因素,全球半导体价值链往往呈现出碎片化的特征,创新受限、产能难以消化等痛点明显,这并不利于行业的良性发展,而开发和合作是半导体产业的核心驱动力,在复杂又多变的市场环境下,全球半导体行业依旧挑战和机遇并行,而伴随着创新的迸发以及需求的提升,会为行业带来不可低估的增长极。

前瞻经济学人APP 产业观察组

更多行业研究分析详见:

【1】《2024-2029年全球半导体行业市场调研与发展前景预测分析报告》,前瞻产业研究院

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对半导体行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来半导体行业发展轨迹及实践经验,对半导体行业未来的发展...

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734