图片来源:摄图网

“三中全会”后,中国式现代化/新质生产力的产业发展战略被提到了顶点,新能源汽车行业的快速迭代,正深刻影响产业链上下游的供给侧发展,厘清其中脉络,对加快发展新质生产力极富教益。在发展新能源汽车产业时,应更注重考虑哪些关键细分领域是能够推动新能源汽车产业技术革新的?哪些是可以提升国际竞争力的?哪些是能满足国家对于能源结构和环境保护的长远需求?从而实现本地特色化、高质量发展。

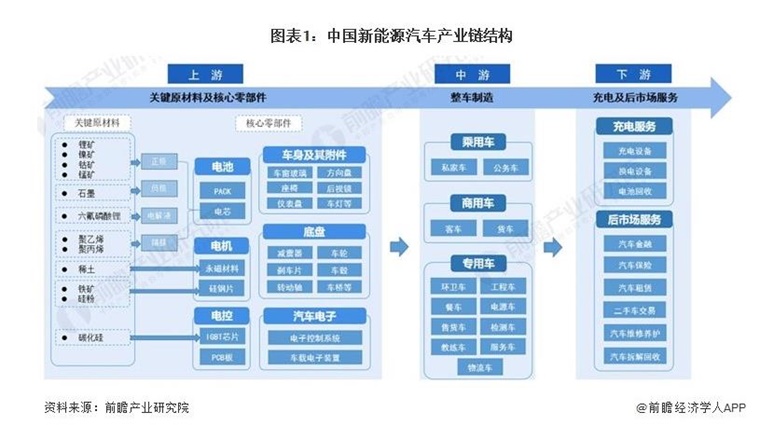

根据前瞻产业研究院自研的新能源汽车产业大数据显示,从新能源汽车产业链的全景图来看,如果按照上中下游来划分,产业链可以被划为上游的核心零部件,中游的整车制造,以及下游的服务。

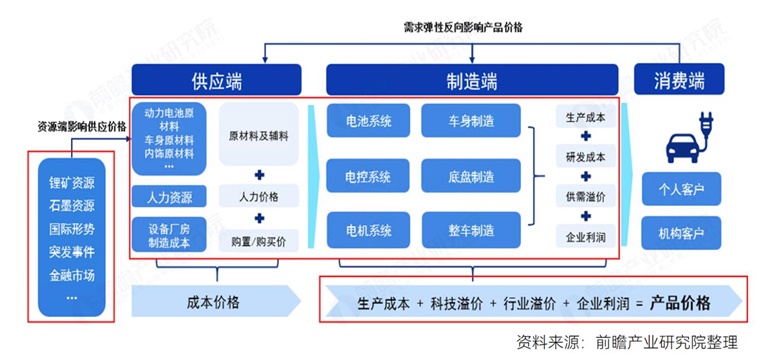

首先,上游原材料企业,如锂、钴、镍等矿产资源供应商,由于新能源汽车市场需求旺盛,业绩实现了大幅增长,部分企业的毛利率接近或超过80%。这一趋势促使上游企业在资源开发和产能扩张上投入更多,拥有先天矿产资源的地方应着重把握该时机。

其次,动力电池制造企业在原材料价格上涨的背景下,经历了“增收不增利”的现象,电池企业的成本控制和技术创新能力成为其竞争力的关键。根据前瞻自研的新能源汽车产业大数据系统显示,在电动化时代,核心技术主要集中在上游电池制造环节,最为受益的零部件当属由电机、电控、电池组成的三电系统,合计占整车成本约50%。

再者,整车制造企业在新能源汽车市场的竞争中,面临着成本控制和市场定价的双重压力。尽管新能源汽车的市场渗透率不断提高,但利润率普遍低于上游企业,部分企业甚至出现亏损。这要求整车企业优化成本结构,提高生产效率,提升竞争力。

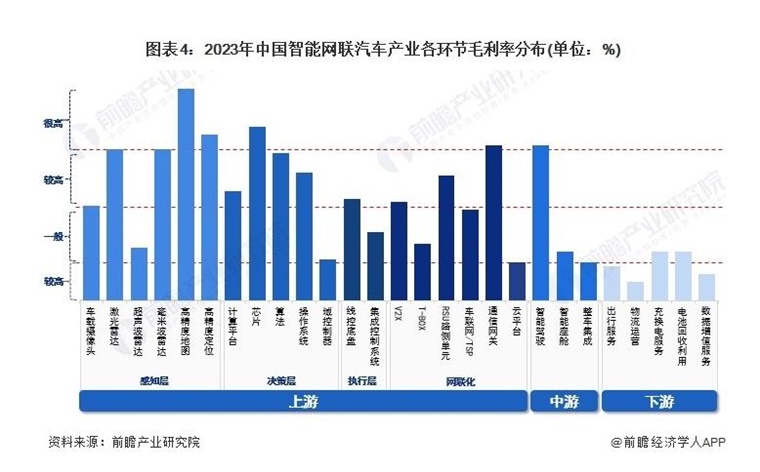

随着人工智能时代的快速迭代,相较于电动化,智能网联汽车在原有的电动化模块价值链底盘、车架和零部件等硬件环节设计的基础上,进一步增加了系统、网联、应用等软件集成,智能网联汽车四大关键环节,分别是感知系统、决策系统、执行系统、通信系统,好比一个人的眼睛、大脑、肌肉和神经系统——各色各样的传感器负责收集外部信息感知环境,芯片和算法就扮演大脑的角色做出决策,制动、转向、悬架等线控底盘就执行动作,并与其他系统进行通信,从而实现智能驾驶。

为进一步呈现新能源汽车产业对于细分赛道的良性选择,前瞻产业研究院通过对自研新能源汽车产业大数据进行实时监测,结合为各地政府提供的实战规划经验及资深研究团队的深度洞察能力,前瞻认为新能源汽车产业链利润优化空间则在传感器和芯片:

①传感器:感知层的毛利可观,仍有突破空间

按照传感器获取的信号类型,可分为相机视觉、雷达传感和听觉传感这三种。目前的大部分智能汽车,主要集中在相机视觉的车载摄像头,以及雷达传感领域的三种雷达上(毫米波雷达、激光雷达、超声波雷达)。

正如特斯拉是视觉感知方案的坚定支持方,强调“化繁为简”,目前依靠视觉方案的特斯拉仍是将量产辅助驾驶做到最好的公司,而多传感器融合方案被国内众多厂商青睐,纷纷通过开发或投资的方式布局激光雷达和高精地图领域。

经过二十余年的发展,我国智能传感器产业(包括智能网联汽车所用类型)已进入稳健成长期,成为了一个超过千亿人民币市场规模的巨大产业。根据数据观察,中国智能传感器市场规模从2019年的783.9亿元上升至2021年的1020.4亿元;根据企查猫查询数据显示,历年新注册企业数量呈现波动变化态势。截至2024年年初,中国智能传感器行业注册企业共有2万余家,其中2018年新注册企业数量创历史高峰,达1486家。2019-2023年中国智能传感器行业注册企业数量下降,2023年新增注册量为96家。

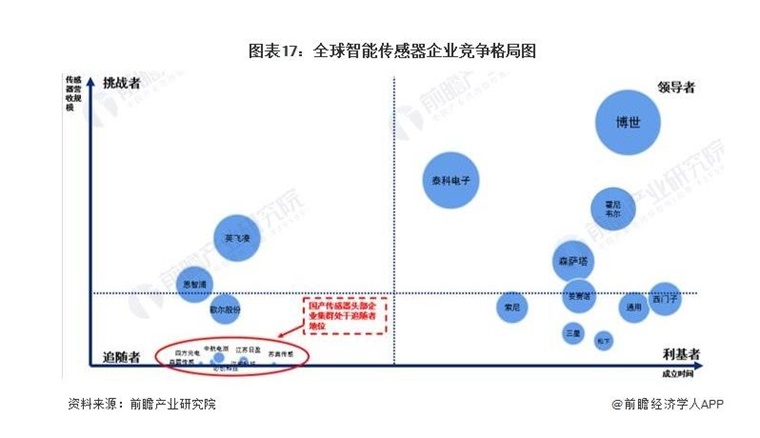

前瞻以企业传感器产品收入规模为纵轴,成立时间为横轴,构建了当前全球智能传感器企业竞争格局图。从竞争格局图可知,当前全球智能传感器行业处于领导者地位的企业主要还是发达国家的头部企业如博世、霍尼韦尔和泰科电子等,而中国头部的智能传感器企业则主要还处于追随者的地位。

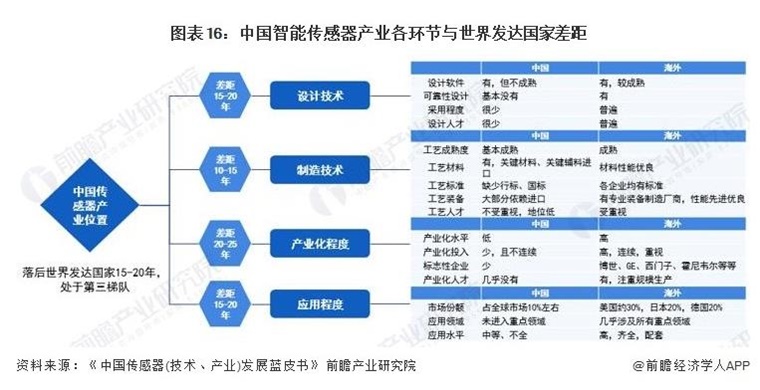

当前我国智能传感器产业无论在设计技术、制造技术、产业化程度和应用程度方面都较海外发达国家有较大的差距,平均落后15-20年,处于第三梯队位置。这正如前文所述,我们要将新能源汽车提至到全球更高水准,关键的技术赛道是必要投入发展的趋势!

前瞻认为,目前新能源汽车无论是含有激光雷达的多传感器综合感知方案,还是视觉感知方案,都还属于研发初步阶段,对外依赖程度高,均存在各自需要克服的困难,最终能以最便宜的价格提供相同功能产品的方案将成为感知的未来。

②车规级芯片国产率不足,挑战与机遇并存

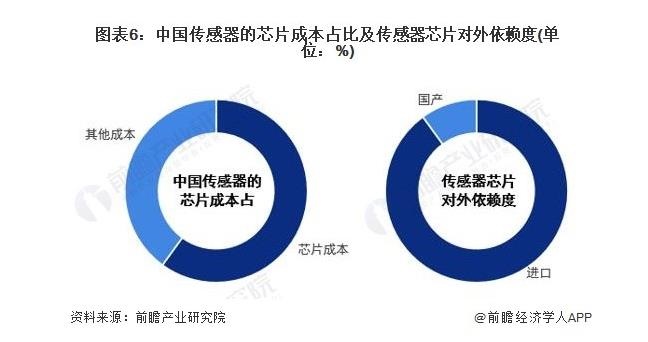

中国新能源汽车产业在全球市场中占据重要地位,但车规级芯片的国产率不足成为了产业发展的瓶颈。目前,国产车规级芯片的自给率不足20%,这意味着中国新能源汽车在关键零部件上高度依赖进口,特别是在高端芯片领域,这种依赖性不仅增加了成本,还可能在国际贸易紧张时期影响供应链的稳定性。

根据公开信息显示,2024年在我国车载芯片中,SoC(系统级芯片)的国产化率在5~8%,MCU(微控制单元)国产化率接近10%,IGBT/碳化硅功率器件国产化率约为35%,MOSFET国产化率约为15%。当前国内整体车载芯片的国产化率在15%左右,较前几年的5%、10%有了显著提升。中国工业和信息化部已经要求部分国内汽车制造商于2025年将汽车相关芯片的本地采购比例提高到20~25%,这进一步说明了中国政府对于提升车载芯片国产化率的重视和期望。

目前芯片环节,主要有四家公司比较出名,分别是国外的英伟达和高通,以及国内的地平线和华为。自动驾驶计算芯片技术由英伟达领跑,我国车规大算力芯片的自主程度还是相对较低。先进传感器、车载网络、三电系统、底盘电控、ADAS、自动驾驶等关键系统芯片均被发达国家企业垄断,导致我国汽车的芯片成本一直都比较高。

虽处弱势地位,但也潜藏机遇。在汽车级IGBT领域,比亚迪取得突破,斯达半导部分产品应用于新能源车领域,这些是中国在汽车级半导体领域获得突破的迹象。此外,国内上市公司通过资本运作,收购整合全球主要半导体企业,比如闻泰科技收购安世半导,韦尔股份收购豪威科技。通过并购叠加内生发展,中国汽车级半导体有望获得大的突破,实现进口替代。相关汽车半导体企业有望深度受益进口替代和汽车电动智能带来单车半导体价值量显著提升机遇。

而且根据近年来的统计,全球20家增长最快的芯片行业公司中,有19家来自中国大陆。结合近几年来中国汽车芯片的市场增速,前瞻初步估计未来我国汽车芯片规模的复合增长率或将达到22%,预计到2029年中国汽车芯片交易规模有望达到650亿美元,年均复合增长率为22%。预计到2030年,智能网联新能源汽车将成为市场主流。

因此,前瞻对智能网联汽车的发展保持乐观态度,预计近年有较大的增长幅度,初步预测到2029年,中国智能网联汽车产业规模或将突破两万亿元。

该赛道领域也已然呈现出诸多新势力,在感知层车载摄像头、激光雷达等环节,代表企业包括宇瞳光学、禾赛科技、舜宇光学等;决策系统主要布局车规级芯片和云计算平台,以地平线、黑芝麻、浩云科技、东土科技为代表;执行控制系统厂商(利氪科技、翰凯斯、亚太机电、德科智控等)主要布局线控底盘;网联赋能的布局重点在C-V2X车路协同技术研发;整车厂商与解决方案供应商涉及传统主机厂、科技企业、造成新势力等多类型企业,多数企业倾向于全栈布局。

价值链的重构往往潜藏着后发者的新机会。技术路径是产业竞争的基础赛道,在现有路径持续前进或探索新路径抢占先发优势是赢得竞争的战略选择。地方政府作为产业引导与规划的重要力量,其角色愈发凸显,对各地政府而言,新能源这一局没有“跟不跟”的问题,只有“如何避免出局”的问题。

前瞻产业研究院作为更懂中国产业的科技型决策智库,先行成立了“新能源汽车产业规划所”,希冀发挥“产业研究+大数据+技术洞察+招商资源前置”的独家特色产业规划服务,为各地政府提供既科学、又前瞻、更落地的产业规划整体咨询方案。不仅提供产业规划、招商引资、园区建设、和项目运营等综合服务,还提供新能源汽车产业数据大屏监测、产业链图谱编制、专项政策编制及培训指导。(详情请见https://f.qianzhan.com/xnyqc/)

深圳市福田区新能源汽车产业生态研究与产业规划、广东省(肇庆)大型产业集聚区产业规划、长三角地区新能源汽车产业发展规划研究、广州市增城区新能源汽车产业规划研究、河南洛阳市新能源汽车产业园产业规划、深圳坪山区新能源汽车交付中心规划、江西赣州新能源汽车小镇产业发展规划、大鼎金迪·智汇谷(高竹新区)智能汽车配套产业园规划就是前瞻产业研究院团队落地完成的部分新能源汽车产业规划项目。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国新能源汽车行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本报告前瞻性、适时性地对新能源汽车行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来新能源汽车行业发展轨迹及实践经验,对新能源汽车行...

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734