本文来源于微信公众号:笔记侠

微信ID:Notesman

责编 | Even

内容来源:本文为2017年9月22日,龚焱教授在中欧众创平台“创未来”创业沙龙之“案例复盘”的分享内容精选。

精华笔记·方法论

笔记君邀您,先思考:

商业社会经历的两次大变局,背后的实质是什么?

什么是L型和T型用户?

如何设置吊钩模式?

我记得在讲台上跟大家讲过精益创业,也跟大家聊过颠覆式创新,聊过很多不同案例。今天视角跟以前会有所不一样,讲一个新概念——T型用户。

今天我想以用户角度对标两类不同用户,一类L型用户,一类T型用户。为什么要讲这两类不同的用户?我们先把这个时代背景和大逻辑顺一顺。

一、商业社会的大变局:

定价权的转移

二战之后,从50年代开始到现在,70年的时间,商业社会经历了两次大变局,两次大变局背后的实质是:定价权的转移(两次大转移)。

回到50年代70年代之间的30年中,政治经济学角度大的价值链条分三段:

最上游通常是我们所说的制造商,中游是我们所说的渠道,下游是用户、消费者。从政治经济学角度来说,最上游是生产环节,中游是流通环节,下游是消费环节。

1、第一次定价转移,从制造为王到渠道为王

A、50s—70s,制造为王

50年代到70年代是厂商的黄金30年,这30年定价权掌握在制造商,尤其大制造商手里。因为50年代到70年代基本上处于供不应求状态,当供不应求时,定价权牢牢掌握在制造商手里,也就是所谓的生产环节手里。当时大的制造商——通用、宝洁,牢牢掌握话语权。

一直到80年,我们仍能看到制造商话语权残留部分。那时到商店里面买东西,很多商品上的小标签上有一行字叫零售指导价。零售指导价是谁定的?制造商,还是渠道?零售指导价是制造商定的,也就是强势的制造商不但制定多少钱批发给渠道,而且制定渠道最后加多少钱再给终端用户。

当时普遍市场情况是卖给你一块钱,给渠道一块钱让它加价。很长一段时间常规性的是40%,加40%再卖给终端用户。

如果擅自动这个价格有什么后果?有时候会惩罚性断货,不给你供应货品。沃尔玛早期受到过惩罚,品牌的口号是“天天低价”,所以从一开始就是薄利多销,触动了整个利益链条分割,大的利益商实行断货惩罚。沃尔玛后来被迫做实践——全球供应链整合。

沃尔玛创始人沃尔顿的早期回顾:“有时候,我们很难得到那些大公司(宝洁、柯达之类)的推销员光顾。而要是他们来了,他们就会对着我们颐指气使,硬性决定卖给我们多少货物,以什么价格。不客气地说,在那时候我们因为许多供货商的傲慢自大受了不少气。他们毫不把我们放在眼里,狂妄行事。”

这在今天看来是很难想象的,但是在那个年代,50年代到70年代,这30年的微笑曲线是对供应商、生产商最有利的一条曲线。那30年的微笑曲线和今天的微笑曲线正好反过来,如果用4个字概括那30年,就是——制造为王。

B、70s—80s,渠道为王

但是好景不长,从80年代开始发生了第一次定价权转移,第一次定价权转移的实质就是定价权逐步从制造商手中转移到渠道手中。

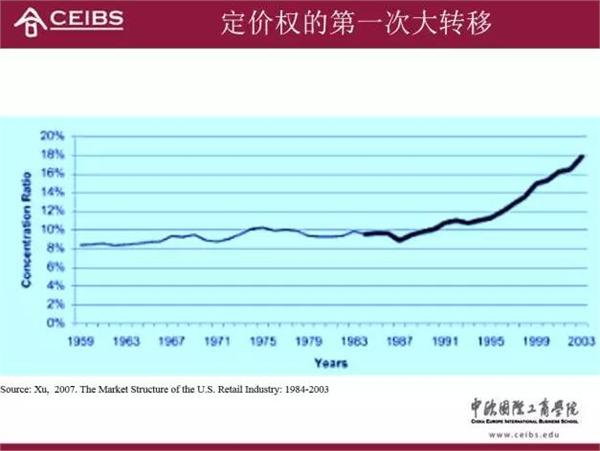

我们来看一组数据,1959年到2003年,跨度达50年,横轴是时间,纵轴是一个指标。纵轴是一个行业集中度指标,是美国前10大零售商总体市场份额的总和。

从1959年到1987年,30年间风平浪静。前十大供应商、前十大零售商的市场份额总和加起来在8%到10%窄幅波动,基本没有太大波动。如果一个行业中十个最大的企业加起来市场份额是8%,这是什么行业?怎么定义这个行业?这是一个分散,且高度分散的行业。

怎么定义一个高度集中的行业?前四大加起来70%,我们叫高度集中行业,中国最高集中度的行业是电网和电信行业,国家电网加南方电网,两家百分之百;三大电信公司份额相加基本上百分之百。这都属于高度集中行业。

请大家特别注意这张图,1987年左右是一个历史性的拐点。在这个拐点之后, 2003年美国零售业集中度达到20%,到现在远超过30%,而且这个趋势没有任何逆转地一路向北,这里发生了什么?

是一个大趋势、大原因。这个背后有全球化因素,1987年以沃尔玛为代表的这种新零售形态开始从边缘走向主流,沃尔玛推出新的零售业态——大卖场。

这种业态简单来说就是大超市、大卖场,学术话语是“打折型零售商”。它是薄利多销的开放式,颠覆了百货商店的业态。百货商店顾客不能进去拿货,要站在柜台那儿,货员拿给你看,你看了最后再决定要不要。

与之对应的是大卖场自助购物。以沃尔玛为代表的新的零售业态市场最开始从农村切入,从市场边缘切入逐步走向主流。

80年代中期,这个业态基本上已经把原有的业态效率和成本结构改变了,把原有的业态摧毁了。

之后,行业迅速整合,一路向北。当零售行业高度整合,制造商这边没有太大选择的时候,定价权向渠道转移。

第一次定价权转移发生在80年代中期,80年代到90年代用新的四个字概括——“渠道为王”。但是“渠道为王”的逻辑在80年代、90年代成立,却在2000年左右受到新挑战。

2、第二次定价转移,从渠道为王到用户为王

第二次定价权转移发生在2000年左右,定价权转移到用户手中,由卖方转到买方手里。因为2000年之后商业逻辑的本质是“用户为王、流量为王”。

今天转到了新的逻辑,为什么会有这个转移呢?互联网的诞生使得原有卖方和买方信息不对称或者有信息鸿沟的局面被打破。随着互联网出现,历史上第一次,卖方和买方信息鸿沟得到了最大限度的填平。

中国有一句古话:“买的没有卖的精”,这句话一直非常对,反映卖方和买方间天然的信息不对称。但随着互联网的到来,卖方和买方信息不对称被打破之后,定价权的天平再一次倾斜,从渠道的手中回到了用户的手中,这是一个大背景。

因此,这其中一共发生了两次转移,第一次是从制造为王到渠道为王,第二次是从渠道为王到用户为王。

卖方的权利首次开始转移到买方,用户开始实现实时连接,同时这背后又带来新的零售范式转变。从渠道为王的沃尔玛手里,转到了用户为王的亚马逊手里。沃尔玛这支股票历史高点出现在2000年左右,表明资本市场早就捕捉到了大的趋势。

关于用户为王,谷歌很早就对这个趋势进行了准确的判断。谷歌十大核心价值观里第一大叫做“聚焦在用户”。后来雷布斯翻译为:“一切以用户为中心,其它一切将纷至沓来。”

雷军的七字诀:专注、极致、口碑、快。这七字绝不是原创,基本上提炼于谷歌十大核心价值观里面的三大。

二、流量高度垄断的今天,

获客成本越来越高

为什么今天会讲到T型用户?

第一个逻辑,今天的谈判权已经到了用户手里。

第二个逻辑,今天的流量是高度垄断的。

我看了一篇最近的研究,这篇研究是华盛顿大学,包括我们中国复旦大学几个学者的一个合作研究。(Zheng,Qi,Dou,Tan,2017)这个研究还没有发表,比较新。

这组研究看的是腾讯和其它APP最终的因果链条,也就是看腾讯这个生态圈的流量是高度封闭,还是高度开放?

其中的数据是用机器学习算法得出的,看微信的数据和其它这些APP的因果树,也就是看用户先开哪个APP,开完这个APP之后进哪个APP,从时间上用因果轴导出结果。

这个图估计大家看不懂,我们谈几个关键结论:

这些图最终关键的结论是这一句话:从数据、用户的行为表明,腾讯已经变成了一个一家独大的闭环生态系统,而且具有极强的马太效应。

腾讯在朝一个趋势高度迭代,这个趋势是一个高度独立于外部App生态系统的封闭生态。

为什么要讲这个?我们结合大的市场趋势(从制造为王到渠道为王到用户为王),再结合流量生态趋势一起看问题。

如果你是一个厂商,看到了这两个趋势,你觉得今天的用户获取成本越来越高,还是越来越低?

毫无疑问,这个事情反映在数据里面,获取用户成本一定越来越高。今天用户面临越来越多的选择,同时大的流量平台形成流量闭环。

两个趋势结合最终得出一个结论:获客成本一定越来越高。

这就是我们为什么要提这个概念(T型用户)的原因。

三、T型用户和L型用户

什么是L型用户?L型用户通常基于我们常规所谓的用户漏斗模型、AARRR模型,从获取用户到激活用户,到留存、到产生收益、到最后推荐其他用户的一个常规用户漏斗模型。

L型用户往往跟拉新成本紧密相关,是一种粗放型的增长模式。其典型特征是,从用户行为上看一般会有两次真实购买行为。第一次购买一般是由优惠券、一次补贴驱动,第二次购买还是由补贴驱动。

为什么说它是“L”?很多公司会有一项实践叫唤醒沉睡用户,用户第一次下过单,好久没来,再刺激他一下,又给他发红包补贴,于是又有一次购买,然后就没有然后了。用户购买行为像一个大写的L,我把它叫L型用户。

L型用户造成了今天中国很多互联网公司的拉新成本高居不下,很多公司以L型用户为主。这批用户不但没有任何价值,不会创造价值,而且会极大限度消耗你的拉新成本。

什么是T型用户?T型用户首先是吊钩模式,它是基于我们说的“剃刀:刀架—刀片”模型,我改名字叫吊钩模式。(刀架刀片模型,这个模型是吉列刀片在1905年推出,有近112年的历史。刀片模型一直到今天有着强大的生命力,它的生命力就在于以刀架作为基础,后续产生刀片持续不断的复购。)

刀架本身挣钱吗?剃须刀的刀架不挣钱,甚至免费送,但是刀片可产生高利润源源不断的现金流。所以所谓的T型用户很多时候是基于这种刀架刀片模型,基于用户的粘性纵深化的开发。

T型用户,T字表现在两个方面:在同一品类上持续地复购;在延展品类上,就是横向那一横,产生不断的延展性购买行为。

T型用户的终极模式就是实现用户的复购行为潜意识化,使其最终形成肌肉记忆。因此,淘宝说的剁手党是因为你形成了肌肉记忆,剁了那个手还在下单子。

四、如何开发T型用户?

3种吊钩模式

我个人觉得T型用户在全球范围内的一个标杆行业是亚马逊。亚马逊怎么开发T型用户?从三个维度展开:

第一个维度,通过硬件吊钩,形成硬件吊钩矩阵,其最终目标是形成肌肉记忆。

比如Kindle、Fire Tv、Fire phone 、Echo……智能音响Echo一出现,毫不夸张地说,亚马逊基本实现了它的目的。你只要对智能音响说帮我买一瓶奶粉,或者帮我买一袋洗衣粉,它会回一句还是上次的品牌吗?一切购买行为就完成了,这就是硬件。

当然这种行为的背后需要自我摧毁的勇气。

举个例子,Kindle这件事情本质上来说需要自我革命的勇气,所以当时亚马逊的创始人贝佐斯给Kindle负责人一个任务时说:你的工作就是要干掉自己的生意,原来卖书的生意。你的目标就是让所有卖纸质书的人都失业。因此,这需要有自我革命的勇气。

而且一般来说,用这种吊钩模式,或者硬件吊钩模式的,往往这个硬件本身是否赚钱还是未知,需要巨大的投入。

我们看Kindle的数据,2007年11月份左右推出最开始的Kindle,定价399。现在可以看到Kindle作为硬件价格一路向南,最新的Kindle是499,硬件作为吊钩的刀架部分肯定挣不到钱。

第二个维度,我把它叫体验型吊钩矩阵。硬件吊钩矩阵是为了形成肌肉记忆,是为了实现横向品类的扩展,最终实现生理依赖。

怎么理解?比如亚马逊的prime会员,99美元全年免邮一年,它所覆盖到的服务,给用户提供价值的总和,加起来超过500美元,这个最后会让用户形成很强的生理依赖。

我如果是会员,买任何东西根本不会考虑拼单的问题,哪怕是买一支圆珠笔,我也会直接下单。包括primeair和一键下单、推荐都是为了形成生理依赖。

第三个维度,依托各种场景,设置各种场景型吊钩矩阵,实现垂直品类的挖掘和深度场景测试。

比如学生会员,你是学生,先给你免费用半年,但你不可能永远是学生,你用了之后会有所依赖;你可能是快要孩子的女性,先给你免费用半年、一年,等你有孩子了你就会继续再用。

第一大吊钩,硬件吊钩矩阵实现肌肉记忆;第二大吊钩,体验型吊钩形成生理依赖,实现品类拓展;第三大吊钩,场景型吊钩,实现场景深度测试和垂直品类深度拓展。

亚马逊是一家很有意思的公司,一家目光非常长远的公司,它的很多动作都是为了把用户永久性、长期性地留在这个生态圈里,而不是考虑明年在你身上挣多少钱。它考虑这个用户未来10年、20年、30年能不能继续留在你这里。

为什么要提这个T型吊钩模式呢?我个人觉得,今天很多商业模式,背后逻辑的本质是吊钩。

虽然提到的刀架刀片模型很古老,但如果你找不到自己的吊钩,如果整个商业模式是基于单次交易,你的路将越走越窄。因为用户选择越来越多,获客成本越来越高,大的流量平台越来越集中。如果你基于单次交易,无论这个交易标的价格多高,实际上你会非常艰难。

对于我们很多企业界的朋友来说,今天的任务在于你怎么样找到自己的吊钩,最终形成深度的T型用户,他能够在同一个品类上复购,他能够在延展品类上形成延展性购买。

今天看到的很多形式,其实都是吊钩模式的变种。比如硬件加服务、硬件加租赁、硬件加软件、硬件加内容、软件加内容,包括混搭型的,硬件加配件加平台,硬件加软件加内容加平台等,都是吊钩的变种。

五、面临两大挑战,

你必须找到自己的吊钩模式

最后总结一下吊钩模式,本质上来说有三大类。第一大类,我通常叫实物吊钩,惠普打印机是实物,打印机项目的吊钩是墨盒形成源源不断的现金流。

实物吊钩并不是高层级吊钩,高层级吊钩有两类:第一类是生理吊钩,第二类是心理吊钩。

什么是生理吊钩?一切伟大饮品的背后都有一个不能说的秘密。别的行业支撑千亿营收可能要做上万个SKU,饮料行业往往一个SKU就做到几百亿、上千亿营收。

比如加多宝和王老吉,这两个红罐加起来大概三四百个亿,凉茶还是很小的品类,曾经根本没人关注。但是这个品类这么一个SKU几百亿营收,为什么?

可口可乐北美区总裁亲口告诉我:可乐50%以上营收是来自每天喝八罐以上的人,这些人本质是对其形成了生理依赖,上瘾了。伟大饮品公司都有不能说的秘密,跟贩毒一样,背后一定要有生理依赖,没有生理依赖走不远。

有人会说要做小而美,特别是健康有机饮品。但你要知道健康的东西一定不上瘾,上瘾的东西一定不健康,所以做那个品类一定大不到哪去,最大就是小众品类。但是这个从商业逻辑角度来说到底是否道德,我觉得值得探讨。

什么是心理吊钩?吊钩模式里最高形态的吊钩模式是心理吊钩,你这个品牌拉动到了如此的程度,以至于对用户已经形成心理上的扭曲。

最近有一项真实研究,把用户的脑袋用断层扫描仪进行实时的扫描。这边脑袋在做MRI扫描,另外一边同时给他看苹果公司的logo和产品。研究发现苹果logo及其产品出现的时候,用户脑部会产生物理性变化。这个是强品牌效应引发的心理吊钩。

我认为,在今天这个时代,当你面临这两个挑战(两次定价权转移、流量高度集中)的时候,你必须找到自己的吊钩模式,无论是实物吊钩、心理吊钩、生理吊钩,这需要组织架构的调整。

如果要打造这种吊钩模式、怎么做技术和组织方式整合、怎么跨部门协同、怎么做评估与激励……都是很现实的挑战。

比如要用会员制方式做吊钩,它是成本为中心,还是利润中心?亚马逊把它作为了很大的成本中心,但是你三位公司有没有决心和勇气把它作为一个成本中心?对很多公司而言会是一个巨大的挑战。

最后我想把这句话送给大家,梅斯在《托斯卡纳艳阳下》很有意思的一句话,他说:这个世界没有两全之法,你若要自由,就得牺牲安全。若要前行,你就得离开你现在停留的地方。

祝大家一路向前,谢谢大家。

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2024 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734