作者|孙千慧 来源|峰瑞资本(ID:freesvc)

角膜接触镜(contact lens,CL),直接贴附在角膜的泪液层上,与人眼生理相容,达到视力矫正的目的。

这就是我们常说的隐形眼镜。那么,美瞳是所有美容镜片的通称吗?

这是一种误解。

美瞳是「强生」公司的专用商标(帮助眼睛受伤的人遮盖眼睛瑕疵),是该公司为亚洲市场设计的具有美容效果的隐形眼镜系列品牌,英文商标为 1∙DAY ACUVUE® DEFINE®。2004年8月23日,「强生」公司在中国申请使用「美瞳」作为专用注册商标,商标到期日为2029年9月27日。现在,美瞳已被广泛代指整个品类。

「强生」也是全球首家采用 「三明治」技术(舒氧夹心)生产具有美容效果的隐形眼镜的公司。彩色隐形眼镜一般分为三层,两层透明的角膜接触片将一层专业颜料涂层夹在中间,就像一个「三明治」。

那么,美瞳到底是一个多大的市场?为什么近年来它风靡日韩,并于2020年在中国走俏?

依据国盛证券研究统计,全球眼科医药市场自2015年的247亿美元增长至2019年的 337 亿美元,复合增长率为8.0%。眼科医疗公司爱尔康公司(Alcon, Inc.)的数据显示,2017年全球眼科医疗器械及视力保健产品市场规模达 230 亿美元,预计 2018 年至 2023 年复合增长率为 4%,其中2017 年视力保健市场规模约 140 亿美元,隐形眼镜的市场规模约为80亿美金,占比 57%。若将眼科用药市场规模与眼科医疗器械及视力保健产品市场规模叠加作为总体眼科市场规模,则 2019 年全球眼科市场规模约为 586 亿美元(不包括眼科医疗)。

具体到中国市场,2018年中国光学眼镜市场包括线上和线下的整体规模达514亿元,同比增长11%,其中,隐形眼镜与护理液同比增长,涨幅20%左右。2019年美瞳在线下及电商渠道销售规模约100亿元,全行业YoY约25%,线上增速更快。

据Mob研究院预测,2025年,中国美瞳行业市场规模可达500亿元,中国有望成为全球最重要的市场。可观的数据预测背后,是中国近视人口基数的庞大与近视人群的年轻化。

《自然》杂志报道,60年前,有10%~20%的中国人患有近视。如今,青少年和年轻人的近视高达90%,而且越来越趋于年轻化。截至2019年,全国近视配镜人口约4.6亿,中国高中及大学生近视率持续攀升超过87%,而彩色隐形眼镜(即美瞳、彩片)在整个隐形眼镜行业中占据了很大一部分的销售额。

彩色隐形眼镜(即美瞳)之所以受到消费者们的狂热追捧,一个重要的原因是:和框架眼镜一样,它解决了近视问题,不同点在于,它丢掉了看起来正统也不容易美观、方便的镜框,还让眼睛本身更加明亮、有魅力。

「你的眼里有银河。」

在这篇里,我们从投资的视角,分纵横两个维度,来拆解中国隐形眼镜(包括彩色隐形眼镜)终端市场:

看它不断赢得更多用户背后,其行业的演进趋势:从纵轴来看,它从最早的医药用品变成消费品,再迭代成快消品,然后叠加美妆大爆发,进一步发展为美容美妆化。那么,这个过程是如何发生的?

纵观美瞳在美国、日韩等市场的发展变化,再回归中国本土市场的状况。

从横轴来看,以美瞳为代表的消费品创业,在中国的创新公式是什么?

美瞳崛起六大趋势判断

中国隐形眼镜及彩色隐形眼镜行业的发展虽不早于发达国家,但有潜力发展成为全球最重要的市场。该判断主要基于以下因素做出如下6个趋势判断:

趋势一:作为风险类别较高的第三类医疗器械,隐形眼镜(包括彩色隐形眼镜)在需求端、供给端、渠道端均呈现出从医疗用品到消费品化,从消费品化到快消品化的趋势。

趋势二:由于日抛是一次性消费品,具有更安全卫生、更方便携带、减少并发眼病等优势,越来越受到年轻消费者的青睐。随着短周期抛产品,尤其是日抛的普及,隐形眼镜及彩色隐形眼镜市场整体市场规模将呈现指数级增长,用户的LTV得到大幅提升。

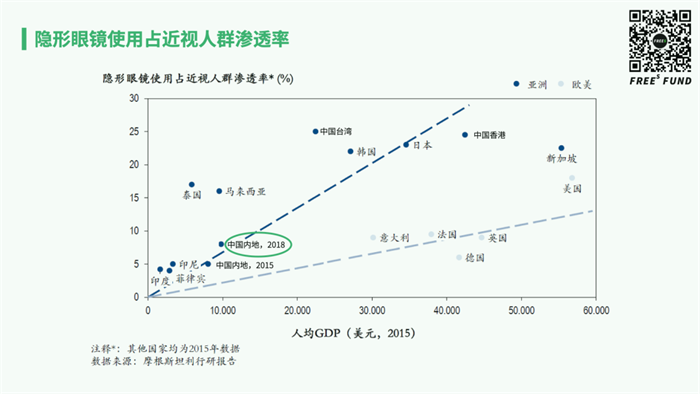

趋势三:隐形眼镜佩戴率会随着国家经济水平的提高而提高。摩根斯坦利的行研报告显示,中国不仅是世界上视力矫正人口比例最高的国家,且年轻人近视率逐年上升,但隐形眼镜配戴率仍较低,约为10%,远低于日本的32%和中国台湾的34%。

趋势四:中国有望成为拉动全球隐形眼镜品类(包括彩色隐形眼镜)消费增长的重要区域。随着中国消费者对更美、更好、更幸福的的品类的持续追求,对彩色隐形眼镜的接受度更是不断提高。2017年,亚太地区贡献了全球超过一半彩色隐形眼镜销售收入,其中以中国大陆、日本及中国台湾对产业增长的推动最大。

趋势五:隐形眼镜的美妆化趋势越来越明显。线上渠道中购买无度数彩色隐形眼镜的消费者占比超过了30%,同时该比例也有随年龄降低而升高的趋势。作为整体妆容的一部分,越来越多的消费者购买美瞳是为了配合整妆、穿搭、发饰,来实现眼部修饰美化的效果。

趋势六:随着国产品牌逐渐取代进口品牌,美瞳的普及率会越来越高。中国的品牌商对消费者需求的变化、渠道的变革、新流量的变化、新技术的更迭更为敏感,更懂得迎合中国新生代年轻消费群体,进而享受品类增长、供应链转移、媒介渠道变化等多重红利,成长为新兴领导品牌。

彩色隐形眼镜行业研究

文 / 孙千慧(qianhui@freesvc.com)

/ 01 /

中国美瞳终端市场演进的三步曲(1):从医疗用品到消费品化

「我最近又跑了几次医院,就为了。。。。。。配!隐形眼镜。」

2016年,豆瓣上一篇描述在美国配隐形眼镜经历的文章,以此为开头。即使没在美国配过眼镜和隐形眼镜,想必很多朋友也听过「在美国配眼镜步骤比较繁琐」。

首先,在美国医院,隐形眼科与眼科医生是两个部门。其次,如果你需要配隐形眼镜,你需要预约一次验光,一般由专业的隐形眼镜医生负责完成,验光的时候除了检查眼睑、眼底,医生还会了解病史、遗传病史等,然后才能确定你的眼角膜弧度与度数。此外,医生会帮你选择合适的佩戴周期,一番试戴后,他会给你几副隐形眼镜,你拿回家试戴一段时间,再约眼科医生一个时间来复检,没有问题的话,你就可以去买隐形眼镜了。

但这还没完。去买隐形眼镜的时候,你一定只能按照医生建议的来,包括品牌、款式、周期。销售平台会核实消费者提供的诊所与医生信息,如有不同,就买不了了。如果你想更换产品,对不起,前面的流程你需要重走一遍。

正是因为以上过程过于复杂,近年来互联网上出现大量帖子期待能更简单、方便地买到隐形眼镜,也有些电商平台试图跨过检验步骤,让购买隐形眼镜不那么费力。

从政策与监管角度看,美瞳在中国的处境与美国没有太大不同。隐形眼镜在中国属于三类医疗器械,被提醒植入人体有致伤、致残风险。2012年,国家食品药品监督管理局(食药监局)将美瞳正式纳入医疗器械监管范畴。

2014年,食药监局发布了关于装饰性彩色平光隐形眼镜选购与使用的提示:

「装饰性彩色平光隐形眼镜直接接触角膜,按照风险类别较高的第三类医疗器械进行管理。该产品在上市前需要通过安全性、有效性的评价,获得医疗器械注册证后方可生产、销售和使用。生产此类产品的厂家需要取得《医疗器械生产企业许可证》。经营此类产品的商家需要取得《医疗器械经营企业许可证》。」

提示还提醒广大消费者:

「如需配戴装饰性彩色平光隐形眼镜,应到具备相关经营许可资格的医疗器械经营企业购买,并确认所购产品已经获得医疗器械注册证书,切勿贪图价格便宜从非正规商家或者网络商铺上购买未经注册的产品。配戴彩色隐形眼镜与隐形眼镜有同样的要求,应认真遵照产品说明书和眼科医生的指导进行眼部健康检查,对镜片进行操作、配戴、摘取、清洗、消毒和保存。」

有意思的是,相较于美国,美瞳在中国的销售渠道要丰富得多,购买方式也无比便捷。打个比方,在美国配隐形眼镜,是一次求医问诊,然后拿着处方才能开药,而在中国购买隐形眼镜,更像是自行去药店买药。

在中国,作为生产门槛和销售门槛都很高的三类医疗器械产品,不管是走进商场还是逛淘宝天猫,在符合监管要求的正规店铺购买隐形眼镜或彩色的美瞳产品,完全不是复杂麻烦的事,甚至和购买一件日用品没太多不同。

可以说,线上渠道的便捷,加速了隐形眼镜或美瞳的购买趋于快捷化、快消化的势头。这就是我们所说的彩色隐形眼镜品类从医疗用品走到消费品化的过程。

告别美国式的繁琐的、需要多次医师验光师现场检验、短期试戴、长期确定佩戴,走到消费者基于对自己眼睛情况及相关数据的了解,自行通过正规渠道唾手可得,我们认为,中国隐形眼镜(包括美瞳)终端市场的「医疗用品到消费品化」趋势正在形成。

/ 02 /

中国美瞳终端市场演进的三步曲(2):从消费品化到快消品化

隐形眼镜的使用周期,可以分为日抛、双周抛、月抛、季抛、半年抛和年抛等。

最初,韩国美瞳在中国火起来,是装在玻璃瓶里的年抛产品。近年来,短周期的产品开始流行。在邻国日本,也是一样。

2011年起,日本政府不再批复一个月以上的隐形眼镜销售许可牌照,不过,由于市面上还有库存需要消化,所以留了4年的缓冲期。2015年,4年缓冲期已到,日本市面上月抛以上周期的产品,已不能合法存在。同年,日本法律出台的新政规定,自2015年4月起,严禁半年抛(含半年)以上隐形眼镜产品销售,认定此类长周期产品(半年抛和年抛)蛋白沉积无法根除,并发症的发生率高,对眼睛不利。

很明显,日本政府通过法律来约束美瞳的使用周期,很大程度上是出于保护消费者健康,有意思的是,作为结果,它助推了美瞳市场在日本的快速增长。因为使用周期越短,消费量就越大。

再看中国,短周期的美瞳产品也在走俏。小红书上相关笔记的数量是一种映射。在小红书上搜索关键词「年抛」,显示3万+篇笔记;搜索「月抛」,找到2万+篇笔记;而搜索「日抛」,笔记数量高达8万+篇,远超「年抛」与「月抛」之和。

一家美瞳生产企业的数据也可以佐证,自2019年年中开始量产日抛镜片以来,一年后,日抛占总销售收入的比例已经超过了15%,并且仍在稳步上升。

随着日抛的普及,美瞳销售量会快速提升。由于日抛是一次性消费品,无需清洗养护,具有更安全卫生、更便于携带等优势,越来越受到消费者的青睐。而抛弃周期越短,美瞳的消费量也就越大,也意味着用户的 LTV 能够得到大幅提升。

/ 03 /

中国美瞳终端市场演进的三步曲(3):从快消品化到美容美妆化

在我们看来,美瞳品类迎来大爆发的一个重要原因,与美容美妆在中国市场的渗透及扩张有关。

五年间,美妆在中国的渗透率已从2016年的20%左右增长到2020年的近50%。第24届中国美容博览会美妆战略发布会上,寺库发布的《2019寺库高端美妆白皮书》显示,2019年国内美妆品品类购买人群中,74%的人群购买彩妆香氛。

当面部修饰成为女性,尤其是95后、00后年轻女孩们的日常,不难想象,美瞳也被视为整体妆容的一部分。换句话说,彩妆用户开始习惯于结合服装、发饰与整体妆容来挑选相得益彰的美瞳。这个过程,我们称之为彩色隐形眼镜品类从快消品化到美容美妆化。

毫无疑问,这会进一步提升美瞳品类的渗透率和增长潜力,激发巨大的市场空间。我们倾向于相信,既兼顾美感,又有无可取代的功能性的美瞳产品,会成为中国下一代主流年轻消费群体青睐的品类。

在中国,包括美瞳在内的隐形眼镜是一个正在爆发的增量市场。相比亚洲其他国家,中国隐形眼镜使用的渗透率处于较低水平。

隐形眼镜佩戴率会随着国家经济水平的提高而提高。摩根斯坦利的行研报告显示,中国是世界上视力矫正人口比例最高的国家,但隐形眼镜配戴率较低,约为10%,远低于美国的25%、日本的32%和中国台湾的34%。

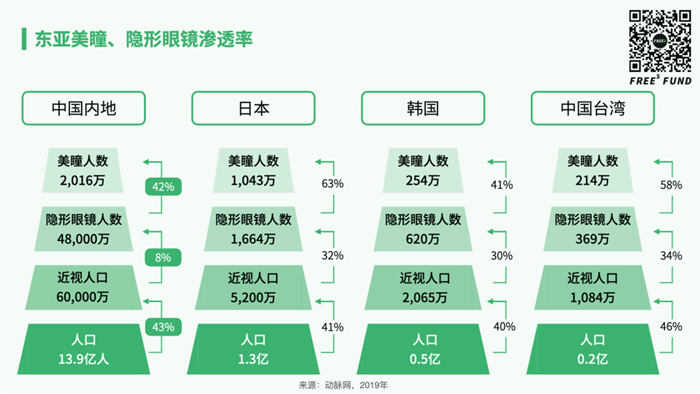

相较于较低的隐形眼镜配戴率,美瞳在中国的接受度其实很高。据动脉网统计,国内配戴角膜接触镜(隐形眼镜)人群仅为近视人群的 7%~8%,约 4800 万人,但美瞳使用人数约2000 万人。随着隐形眼镜渗透率的上升,美瞳使用人数规模仍有较大提升空间。

阿里健康发布的《2019彩瞳消费洞察报告》里有一个有趣的小发现:线上渠道中,32.9%的消费者会购买无度数的彩瞳,该比例也有随年龄降低而升高的趋势。这意味着,没有近视的人群,也开始拥抱美瞳。

/ 04 /

以美瞳为代表的消费品创业,在中国的创新公式是什么?

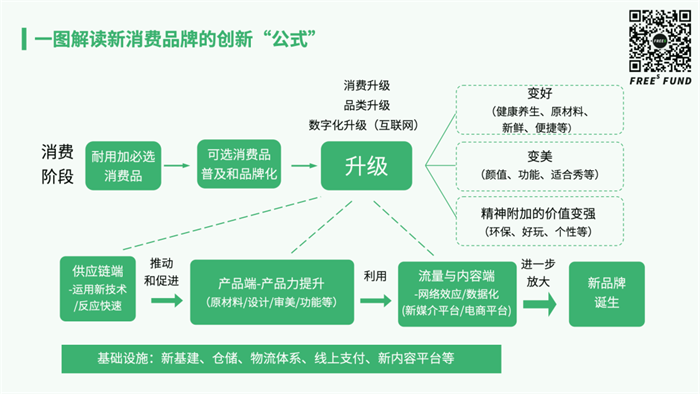

如果从横轴来看,隐形眼镜尤其是彩色隐形眼镜,正在经历供应链端的快速反应及技术迭代;这使得在用户能够感知到的产品端,不管是原材料、功能,还是审美、设计等方方面面,得到了极大的提升;同时,叠加新内容形态和流量媒体来更有效地触达用户。如果这三个维度同时向前迈半步,且互相叠加影响、发酵,将会创造出相对有持久力品牌的机会。

我们一起来看一下峰瑞资本创始合伙人丰叔的这张中国消费品创业创新公式,就很容易理解了。

这张图的第一行介绍的是中国的消费阶段。现在大部分中国一二三线城市处在最后一个阶段,即「升级」。升级的典型特征或者说方向,是消费者追求「变好」、「变美」以及更强的「精神附加价值」。以「好」为例,它不仅包括原材料越来越好,越来越新鲜、健康与便捷等更好的感受。

第二行,也就是中间那一行,我们可以理解为,中国拥有了全世界前所未有的供应链能力和消费市场。且凑巧能够将它们运用在产品端的产品力和产品设计上,使得消费者能切身感受到供应链端的技术创新。

那么,再往下,流量和媒介端又面临了一次变化。媒介会改变消费者对产品和品牌的认知,流量会改变了触达用户的效率,如果每一次它发生这种大变化的时候,就意味着你还会又多了一个红利,这在中国尤其特殊:互联网和快速变化的流量结构和媒介形态,充当了放大器的作用。

这三个维度(供应链端、产品端、流量与内容端)的加成,如果每一个都做到了,就拥有了最大、持续最久的红利,就有机会做出相对有持久力的品牌。不过,如果你只做到了三个维度中的其中一个,则可能起来得快,坠落得也快。

此外,图中最下面一行叫联通效率,就是所谓物流、仓储等基础设施。关于基础设施对整个链条效率的影响问题,在峰瑞的公众号里有两篇相关文章,欢迎进入「李丰专栏」查看。

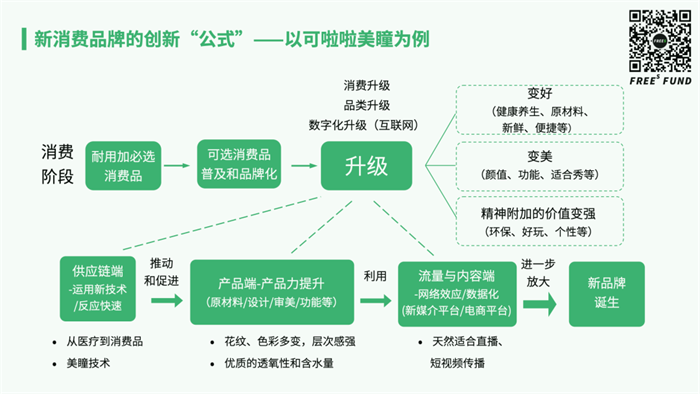

那么,回到彩色隐形眼镜,峰瑞已投企业瞳学是一家旗下拥有可啦啦(kilala)、mitata等多品牌的隐形眼镜集团公司,创始人赵松耿于2007年开始进入美瞳行业。我们以可啦啦、mitata来看这个创新公式是如何work的。

▍彩色隐形眼镜属于升级品类

显而易见,隐形眼镜尤其是彩色隐形眼镜,作为替代框架眼镜的眼部问题解决方案,符合消费者追求更美、更好、更个性等诉求,我们将之归类为升级品类。

▍成熟供应链转移到中国的可能性

目前,美瞳的供应链主要集中在韩国和中国台湾,中国美瞳供应链体系还不算成熟。

不过,我们已经看到,国内部分隐形眼镜/美瞳生产商,已经在吸收改进国外的技术和设计理念,吸取国际先进的镜片材料和自动化的生产经验,在柔性生产、花色创新、配合度、舒适度、甚至产能上,都有非常明显的迭代和进展。

随着国内消费者需求的迅速起量、市场的飞速发展、技术的日渐成熟、工艺的稳定迭代,我们有理由期待,未来隐形眼镜的供应链将逐步向中国转移,也许今天,只是刚刚开始。

▍「甲方爸爸,这是您要的五彩斑斓的黑」

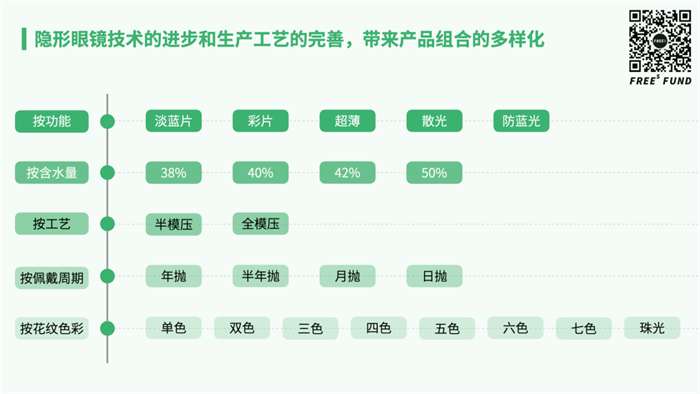

从透明片到彩片,技术的进步和生产工艺的完善,带来用户可感知的产品组合的多样化。

彩色隐形眼镜一般分为三层,两层透明的角膜接触片将一层花色夹在中间,就像一个「三明治」。

随着生产工艺的演化发展,从可啦啦(kilala)与mitata的产品矩阵里,我们已经可以看到不只单色、双色、三色的彩色隐形眼镜,甚至将有可能出现六种甚至七种颜色叠加的产品。是的,这里有五彩斑斓的黑。

此外,超薄、散光、防蓝光等功能性产品的问世,也为不同视力问题人群提供了更多更好的解决方案。材料、技术、工艺的迭代发展,使得瞳学旗下产品类型和呈现方式越发多样化,用户需求得到更大限度的满足。

▍美瞳品类天然适合视频传播和线上销售

美瞳的一大难题是,直径、颜色、度数、透氧量、含水量等无数指标在一起排列组合,导致 SKU数量无穷多, 太多的SKU为线下多点陈列和库存管理带来极高的难度和问题,因而,它天然适合线上销售。

与此同时,由于美瞳与彩妆产品具备强关联性又无品牌利益冲突,且具有极强的视觉冲击力,很适合在直播和短视频形态下展现并传播。而恰恰当下的中国,电商飞速发展、媒介形态与流量结构同时发生变化,国内的年轻消费者逐渐形成了浏览视频内容并即时在线购买。

最后,值得一提的是,抖音等主流新媒体平台,也在逐渐尝试放宽对隐形眼镜相关类目的内容限制。流量平台和内容端的变化,也为kilala、mitata等彩色隐形眼镜品牌带来了新的增长红利。

/ 05 /

投资案例瞳学简述

瞳学是一家旗下拥有可啦啦(kilala)、米塔塔(mitata)等多品牌的隐形眼镜集团公司。作为国内彩色隐形眼镜自主品牌的领导者,2020年前8个月销售收入同比增长约300%。今年5月起,瞳学超越海昌、博士伦,成为线上美瞳类目第一名,与此同时,目前它也是线上长周期抛和短周期抛类目的第 1 名。

创始人赵松耿于2007年进入隐形眼镜行业,经历了市场、供应链、渠道、需求、监管等行业的数次更迭。他带领团队,和中国台湾最早跨足国际市场隐形眼镜制造的上市公司生产企业实现多年的深度合作。并利用前端快速积累的大量用户数据和需求反馈,倒逼供应链合作伙伴进行技术革新和技术转移,实现材料、花纹、色彩、层次、功能性的飞跃,促进产品力的迅速提升。

我们有理由相信,未来几年美瞳这一增量品类的爆发潜能;也有理由期待,瞳学旗下几大品牌有机会保持先发优势、持续引领行业。

编者按:本文转载自微信公众号:峰瑞资本(ID:freesvc),作者:孙千慧

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734