编者按:本文转载自微信公众号:峰瑞资本(ID:freesvc)

在一级市场,一个经常被探讨的话题是:什么是创业最好的时机?即便我们能认知到一些行业发展规律,也很难捕捉到具体的时间点。在今天的研究中,我们尝试一种新的思路:借助二级市场的指标,来做预判,期待找出创业、投资的机会与时间点。

我们在研究中使用了两个指标:

① 行业占 GDP 比重(反映实际产业规模):该行业产业规模 ÷ GDP ;

② 行业市值占A股比重(反映资本化程度):该行业A股上市公司总市值 ÷ A股总市值;

在对各行业进行详细分析前,我们做出以下假设:

行业市值占A股比重 < 行业占 GDP 比重,意味着该行业没有被充分资本化。

行业市值占A股比重 ≥ 行业占 GDP 比重,意味着该行业的资本化程度较高。这个行业可能已经经历了充分的市场竞争,部分行业的龙头企业估值可能存在明显溢价。

资本市场是宏观经济的缩影。一个行业的上市公司市值占总市值的比例,反映的是该行业的资本化程度,其行业总产值占GDP的比例,反映的是行业的实际规模和经营状况。理想情况下,一个行业的资本化程度与行业产业规模在GDP中的占比趋于一致。但实际上,由于市场不够集中等原因,部分行业的资本化率未能完全反映实际行业规模。

从投资角度看,当一个行业的资本化率低于行业实际规模时,意味着这个行业存在资本化率提升的可能。也就是说,在这个行业,上市公司的市值和公司数量都有上升的空间。

在这篇里,我们以消费行业为例,对比不同细分行业的资本化程度与实际产业规模,研究两个核心问题:

哪些消费细分行业的资本化率相对不足?

一段时期内,消费细分行业的资本化率如何变化?可能受哪些因素影响?对消费创业的时机有什么启示?

进入正文前,先分享初步结论:

通过比较消费细分行业占GDP比重与资本化率的差异,我们发现:

在消费领域,白酒、食品加工及肉类等产品标准化程度较高、市场相对集中的行业,资本化程度也较高。而服装、家具家装、软饮料、日用化工、旅游等行业在 GDP 中占比可观,行业资本化率却明显不足。

通过对行业市值趋势变化的分析,我们得出了另外两个结论:

行业整体市值的提升,通常伴随着产品价格提升、原材料成本下降、市场需求改变等因素。这些因素的带动效应,存在滞后性,不一定会及时反映在二级市场。从“出现拉动因素”到“反映在二级市场”的这段时间差,也就是人们在寻找的做二级市场投资时间点。

此外,当行业市值占A股比重提升后,随着市场情绪的平复,行业市值占A股比重会出现一定程度的回调。在回调过程中,通常有诞生新品牌或新品类的机会,我们或许能从中发现适合消费创业的时间点。

以下是详细的分析,希望能带来点启发。欢迎与本文作者陈子楠交流探讨(chenzinan@freesvc.com)。

消费领域各行业在GDP中的占比 VS 在A股中的占比

文 / 陈子楠(chenzinan@freesvc.com)

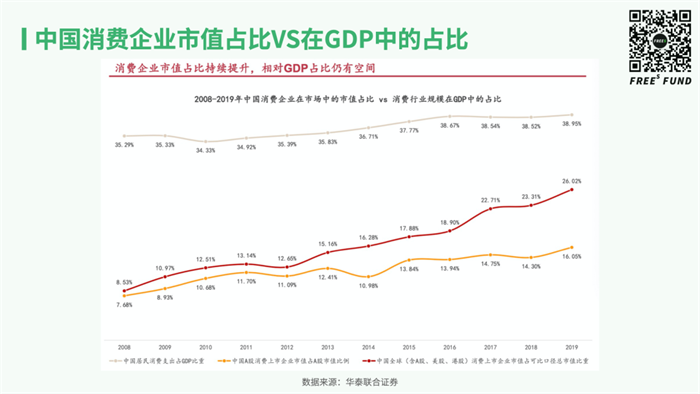

近年来,无论是中国消费企业在全球市场中的市值占比,还是中国 A 股消费上市企业占 A 股总市值比例,都上涨得很快。根据华泰联合证券的统计,2019 年这两个数据分别达到 26.02%和 16.05%。

然而,消费行业的资本化率还没有完全反映消费行业的实际规模,中国消费行业占 GDP 比重为 38%(2019年数据)。26.02%、16.05%和38%相比,还有较大的差距。

我们对消费行业进行了拆分,对比部分消费细分行业的规模在 GDP 中的占比与它们的市值在 A 股市值中占比,来看哪些细分行业资本化程度还不够充分,以及其中是否存在可能的投资机会。

本文中公司及行业的市值数据选自 2019 年各行业 A 股平均市值数据。GDP 数据选取 2019 年统计局发布数据。

/ 一 /

不同消费细分行业的资本化率长什么样?

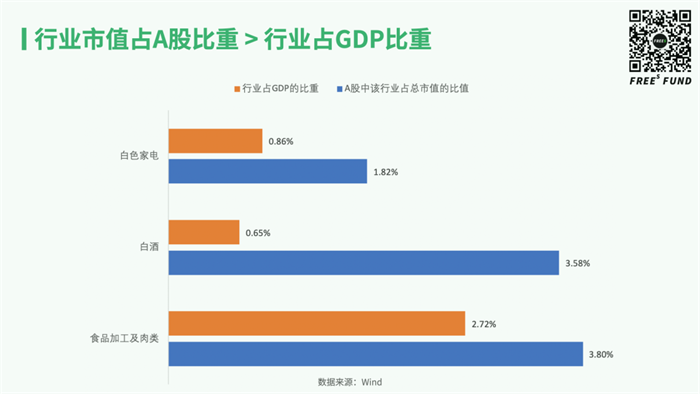

01 行业市值占A股比重 > 行业占GDP比重

行业市值占A股比重 > 行业占GDP比重的行业,包括白酒、食品加工及肉类、白色家电等。

通过梳理、整合计算A股中消费子行业的市值占比,我们发现:白酒行业市值占A股比重达到3.58%,但其占GDP的比例仅为0.65%。食品加工及肉类在A股的市值占比达到了3.80%,但在GDP中的占比只有2.72%。白色家电A股的市值占比达到1.82%,但在GDP中的占比只有0.86%。

这些行业的一个共性是产品标准化程度高。经过长周期的竞争后,大公司对行业供应链进行了整合,小公司被淘汰,市场里的钱涌向头部企业。这时,头部公司就会出现估值溢价的现象,也就是说,头部公司的市值占比超过其产业规模在GDP中的占比。

目前看起来,这几个消费细分行业出现格局改变的可能性较小。但是在未来,可能会出现消费行为变化、技术革新或者新品类崛起等因素,激起传统行业格局的变化。

02

行业市值占A股比重 < 行业占GDP的比重

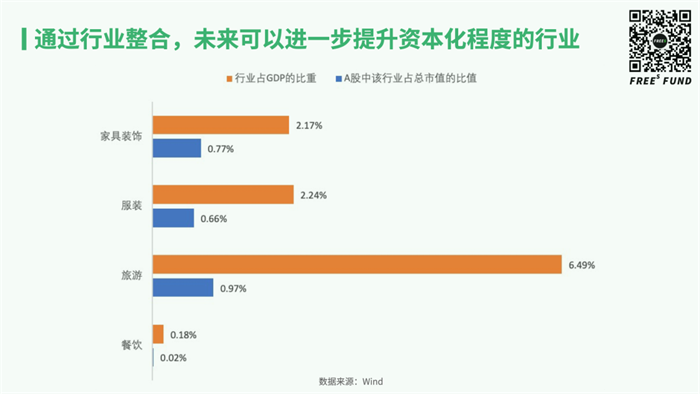

软饮料、服装、旅游、餐饮、日化等上图列出的这些行业,都颇具产业规模,在GDP中占据一定比例。然而,从数据来看,目前这些行业在资本市场的市值可能还没有充分反映其实际规模。

行业市值占比和行业GDP占比的差值,主要是由以下几个原因造成的:

第一,在软饮料、日用化工等细分赛道,海外品牌在中国有可观的市场,但是外国公司不能在 A 股上市,这类行业存在国产品牌代替海外品牌的机会。

第二,旅游、服装、家具家装等行业的产品标准化程度较低(难以大量复制),地域性强,市场集中度不够。这些行业未来可以通过一定的整合,从而使得行业市值占A股比重接近行业在GDP所占比重。

第三,受到政策等方面的约束,教育、零售平台等行业暂时难以实现高度资本化。未来,随着 A 股注册制逐渐推行,这一类行业的实际产业规模有机会进一步反映到资本市场。

▍软饮料、日用化工等行业,存在国产品牌代替海外品牌的机遇

软饮料:软饮料行业规模在GDP中的比重达到了0.67%,但在该行业上市公司总市值在A股中的占比仅为0.11%。

由于软饮料行业对外资开放较早等原因,2000年以后相当长的一段时间里,提到软饮料,我们首先想到的就是可乐、雪碧等气泡饮料。尼尔森的市场调研报告指出,2002年,可口可乐系列饮料在中国的市场占有率超过50%。2017年,可口可乐在中国的市场占有率降到了17%。

近年来,中国电商渠道的渗透率不断提升,直播、短视频等新的宣传销售方式的出现,加剧了软饮料市场的竞争,行业也出现新的变化。2020年,可口可乐在中国的市占率虽然仍居首位,但只比第二第三的康师傅和农夫山泉高1%左右。

行业集中度先高后低,海外品牌的份额不断下降,未来行业可能还将进一步整合,这里头存在国产品牌进一步代替海外品牌的机会。

日用化工(包括化妆品):日用化工行业规模在GDP中的比重达到了0.41%,但在该行业上市公司总市值在A股中的占比仅为0.13%。这意味着,日用化工行业的资本化率较低。

一个可能的原因是,目前,海外品牌如宝洁、欧莱雅等占据了国内日用化工市场部分份额。前瞻网指出,中国市场前十大日化产品品牌中,仅有三家是中国本土企业。结果是日用化工行业市值在A股市值中的占比低于其在产业结构中的占比,也就是说,国内资本市场还没能充分反映国内日用化工市场的整体规模。

与软饮料类似,日用化工行业也存在国产代替外来品牌的空间。在这一领域,峰瑞资本投资了洗护品牌植观、护肤品品牌因嫩生、彩妆品牌JUNO。

▍通过行业整合,旅游、餐饮、家具家装及服装等行业的资本化程度将进一步提升

旅游、餐饮、家具家装及服装作为GDP的重要构成部分,共计占GDP比重达到11%左右,由于主要产品标准化程度低,市场较为零散,所以这些行业的资本化率也比较低,这几个行业整体在A股中市值占比合计仅有2.42%。未来,随着旅游、餐饮及家具家装行业生产标准化程度以及市场集中程度提升,资本化程度或将大幅提升。

首先来看旅游业。旅游业在GDP中所占比重高达6.49%,却并没有出现互联网行业中类似BAT这样的巨头公司,资本化率仅有不到1%。对比阿里巴巴在美股的6000亿美金市值,头部的旅游在线服务提供商携程在美股的市值仅有不到200亿美金(当日市值对比)。

旅游业主要包括旅游景区与旅游服务两个板块。

旅游景区是资源依托型的产业,难以被规模化复制。举个例子,我们很难在北京复制出一个黄山景区,且用户的消费频率有限,很难在资本市场有较为亮眼的表现。

旅游服务行业的市场规模巨大,但链条长,涉及餐饮业、酒店业等多个行业,整体行业较分散,市场里小微企业居多。2020 年,由于疫情带来的出行难等问题,旅游服务行业也重新洗了一次牌,很多小微企业出局。

相较于旅游景区,旅游服务业的商业模式更易复制。因此,旅游服务行业存在整合与重组的可能,其市值在A股市值占比存在巨大提升空间。在旅游赛道,峰瑞资本投资了提供定制出行旅游服务的轻刻旅行。

再来看服装行业,服装行业在GDP中的占比达到2.24%,但在A股市值中的占比仅有0.66%。服装行业的集中度同样较低。前瞻产业研究院指出,2018年,中国服装市场排名前10的企业,合计份额不到10%,其中海外品牌阿迪达斯和耐克以1.9%的份额并列排名第一,国产服装品牌海澜之家以1.1%位居第二。

服装行业的集中度低,可能是因为中国的服装消费整体还处在满足基本需求的阶段,品牌不一定是当前用户最关注的选项。在消费升级浪潮下,消费圈层化特征愈发明显,满足不同群体细分需求的品类,比如西装、夹克、衬衣、女性内衣、童装等,有可能率先走向品牌化,这将有助于该细分领域的头部企业提升市场份额,从而带动服装行业市场集中度的整体提升。未来,这些变化将进一步反映到资本市场中。

对创业者来说,从单一品类切入,锁定相应消费者群体,再逐渐加深品牌印象,或许是一条破局的思路。

家具家装的资本化率也明显低于产业规模在 GDP中的比重。家具家装行业在GDP中的占比为2.17%,但在A股市值的占比仅有0.77%。

家具家装行业的行业规模较大,但头部效应较弱,因为这个行业品牌成熟度低,运输成本高,且需要配合相应的安装服务。此外,行业渠道高度分散,以“地方卖场/地方品牌+地方地产商”的组合也一定程度导致市场份额无法向头部企业集中。

近几年,随着以精装交付的地产开发占比不断提升,大宗业务成为家具家装的主要增长点。

统计局数据显示,2016-2018年,房地产市场开发面积快速增长。由于房地产的开发周期通常为2-3年,所以,2019-2020年应当是这波房地产项目的竣工周期。受疫情影响,竣工周期被整体往后推迟。2020年下半年,国内疫情缓和,装饰材料作为“装修-家居-电器”周期里的第一个环节,首先回暖增长。接下来,我们认为家装及家居的行业整合将被提速,这些行业变化未来也会反映到资本市场。

▍A股注册制的推行,为文教休闲等行业带来更多资本化的可能

文教休闲行业在GDP中的占比达到了1.86%,但反映在资本市场上的比例只有0.41%。

以教育行业为例,在相当长一段时期,由于政策限制,教育企业难以在A股上市,基本只能赴海外上市。伴随着注册制的推行,未来教育行业在A股的资本化率可能会逐渐提升。2021年1月12日,A股首家独立IPO教育培训企业上市交易,也为教育行业未来实现资本化提供了更多想象空间。在教育领域,峰瑞资本投资了洋葱学院、轻轻教育、迷鹿音乐、扇贝、少年得到、Momself等创新公司。

/ 二 /

资本化率提升的驱动因素是什么?

比较了部分消费细分行业的资本化率与GDP占比之后,我们再来探究:行业市值占A股比重提升的时间点在哪?背后的驱动因素是什么?可能存在的投资机会是什么?

梳理不同消费行业资本化率提升期间发生的关键事件之后,我们发现行业市值提升呈现一定的周期性规律:

出现产品价格提升、原材料成本下降,市场需求改变等引起行业发生结构性改变的因素 → 企业产生的价值和利润上涨 → 行业在A股的市值占比增加。

这些推动因素对行业的影响,不一定会及时反映在二级市场上。这种滞后性所带来的时间差,通常意味着投资机会。

2008年,因为三聚氰胺事件,乳制品行业在供给端进行结构性改革,产品品质提升,生鲜奶价格上涨,乳制品行业的盈利性空间变大。从2011年开始,乳制品行业占A股市值比例开始大幅提升,一直持续到2013年,达到峰值后趋于稳定。

产品价格影响资本市场表现的情况,也发生在啤酒行业。2008-2009年,原料大麦价格整体上涨,导致整个啤酒行业集体涨价,吨酒价格的上涨为啤酒行业带来更多利润空间,市场份额向头部公司集中。到2010年,啤酒行业A股市值占比达到高峰。

2010年以来,日化行业的市场结构也在发生改变。在销售额层面,洗涤洗护与口腔卫生产品的份额下降,护肤品、彩妆和香品这类客单价高的产品销售份额比重上升,彩妆企业数量不断增加,这些市场的结构性改变使得整个日化行业的市值在之后几年逐渐上涨,并于2013年达到峰值。

文教行业中,由于教育辅导机构在 A 股上市的政策性限制较大,A股中上市的文教企业主要是玩具、钢琴、文具等教育用品公司。2011年,二胎政策开放,2013年,二胎政策的进一步宽松,整个教育市场的潜在容量扩大。2015年,文教行业的市值占比为0.42%,达到新一轮高峰。

再来看旅游服务行业。自2015年起,头部OTA公司进行了一轮转型,从单一的票务预定与酒店预定,转向“机票+酒店”或“机票+酒店+门票”的打包出售模式,拉动了旅游服务行业的整体增长。旅游服务行业的市值占比在之后几年逐步上升,从0.26%(2015年),提升到0.32%(2019年)。

即使是旅游行业整体受到疫情重创的2020年,旅游服务行业的市值占比仍然在进一步提升。可以推测,市场对旅游服务行业复苏的信心较大。而疫情,或许是旅游行业进行重组整合的好机会。

/ 三 /

对消费品创业有什么启示?

探究完促使行业市值占A股比重上升的因素后,我们观察到,在这一占比提升后,市场情绪会逐渐平复,行业市值占A股比重会进行一定程度的回调。

回调过程中,通常会出现诞生新品牌或新品类的机会。这在消费行业尤为明显,也为我们寻找行业新品牌提供了参考。

从历史规律来看,在消费细分行业中,当一个行业的市值占比涨到峰值时,通常为创立新品牌和新模式的最佳时间点,在接下来市值回调的过程中,则是新品牌抢占市场份额的最好时机。

这一规律其实在生活中的消费品场景里随时能见。接下来,举5个例子。

乳制品行业的资本化率在2013年达到最高峰后,开始回调。在回调的过程中,酸奶、乳酸菌类饮料等领域诞生了一些新品牌,在之后几年,这些新品牌不断扩大市场规模。

白酒行业中,我们也观察到了相似的规律。

2012年到2013年,白酒的市值占A股比重大幅增长。2012年,白酒行业市值占A股比重达到2000年以来的第一个顶峰,同年,平价白酒品牌江小白诞生。在白酒市值回调的阶段中,江小白的市场份额进一步扩大,逐渐被消费者熟知。一个原因可能是,白酒业的龙头公司将精力集中在高中端白酒,忽略了平价白酒的市场需求。

啤酒行业也是如此。2011年到2016年,啤酒行业的市值占A股比重开始回调。一份来自招商证券的研究报告显示,同一时期,精酿啤酒和淡口味啤酒的消费增速大幅上升,保持在 40%以上。

2012年,软饮料行业的市值占比达到新高峰,后出现了小幅回调。2013年到2014年,软饮料市场接连出现了海之言,水溶C等一批新的近水型饮料。2018年,软饮料市值占比再度上涨,之后回调的过程中,出现了以元气森林为代表的苏打水新品类。

类似地,日化行业在2010年市值占比达到高峰,在随后回调的过程中,宝洁、联合利华等海外巨头市场份额下降,本土日化品牌高速增长。2017年,彩妆在日化市场的结构比重再次提升,带动整个日化行业的市值占比在之后两年继续上升。这期间,诞生了完美日记等国产彩妆品牌。

本篇总结

总结一下,研究了消费细分行业的资本化率与行业GDP占比之后,我们发现了一些可能存在的投资与创业机会:

软饮料、日用化工行业,存在国产品牌代替海外品牌的机会;

旅游、餐饮、家具家装、服装等传统行业,产品标准化程度低、市场集中程度低。未来,这些行业或许会发生行业重组、提升产品标准化程度等关键事件,这些变化将进一步反映到资本市场;

教育行业,一度受限于政策,短期无法将实际规模反映到资本市场。随着A股注册制的推行,未来这些行业将有很大的想象空间。

此外,当我们往回看过去近20年消费行业的发展,会发现不同消费细分行业都经历了类似的发展周期:出现产品价格提升、原材料成本下降、市场需求改变等变量因素 →企业产生的价值和利润上涨 →行业在A股的市值占比增加→ 市场情绪平复,市值回调 → 新品牌的诞生与发展。

简单来讲,大多消费细分行业都经历了估值提价的过程,在二级市场估值回调的过程中,一级市场也出现了一些品牌、品类的创新。

希望能提供不一样的角度,欢迎你在评论区分享你的思考。

编者按:本文转载自微信公众号:峰瑞资本(ID:freesvc),作者:陈子楠

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734