(图片来源:摄图网)

作者|鲍志萍 来源|众恩咨询(ID:hopeintel)

来源 | 根据“从目标到激励”公益直播第3讲内容整理

企业在预算管理中过程中会遇到很多痛点,比方说:

预算管理痛点

1.为何大家忙得团团转,年终结账总是不赚?

2.为何业务计划很漂亮,一开战就缺兵少粮?

3.为何业务数据好看,财务数据难堪?

4.为何资源按闹分配,员工做事心累?

5.为何预算结果偏差大,管理也没有好方法?

预算到底应该怎么做才更加科学?如何借助科学预算把公司的经营管理导向更加有效增长?预算如何才能够算?如何做完整的闭环?

预算解码专题将分成预算管理的四大误区、五个要点、四个阶段。

本文为开篇——四大误区。

全面预算常见的认知四大误区

01

误区一

只有企业经营困难时才需要做预算

华为曾经也遭遇到这种误区,华为以前的日子很好过,没有人意识到要做精细化的管理,要做预算,钱要怎么样能够最大化产出。当2002年冬天来了,整个行业都进入了冬天,大家才想起来要怎么去做预算,要怎么样做好精细化的管理。

但是,在有条件做事的时候没有做储备,然后突然到了困难的时候,想做的时候,会发现没有方法。比如说要做费控,那费控控谁呢?既然不清楚要去控谁,那就一刀切,大家都打个折,或者都裁减多少人。

那么在该误区之下,就会出现一些现象,比如:

1. 企业内部管理紧一阵松一阵:日子好过时歌舞升平,日子难过时简单粗暴一刀切;

2. 一年一度预算季变成了敷衍和形式主义;

3. 以包代管,数字游戏。

误区产生的根本的原因,总结为三个不:不懂、不会、不关心。

1. 不懂:没有真正理解什么是预算;

2. 不会:不清楚预算要怎么管;

3. 不关心:对预算管理的价值认知不到位。

标杆公司对预算的理解:

预算是企业作战计划的货币化表达,作战计划既包括销售计划、生产计划、产品上市计划等,也包括资源计划。

货币化表达通俗来讲就是钱,要干什么,最后都会转化为到底要花多少钱,承诺多少效益。所以预算是企业作战计划的货币化表达,是全面预算的最到位的理解。

作战计划包括销售计划、生产计划、产品上市计划等等,他们的表达用的是业务特性的语言,所以要依据一定的规则和一定的算法来把业务语言转化为货币语言,所以计划同时也包括要怎么花钱的计划。

还有两句话来自华为的基本法对于全面预算的描述:

第一句:全面预算是公司年度全部经营活动的依据。什么意思呢?就是所有活动都要做预算;

第二句:各责任中心的一切收支都应该纳入预算,不是有的可以做,有的可以不做,而是都要做预算,这是全面的定义。

某知名大企业有个著名的经营作战三段论:第一段是春季规划叫战略规划,第二段是年度业务计划和预算叫秋季规划,第三段贯穿始终的就是过程的管理执行和纠偏。

全面财务预算的触角要往上走,走到战略的层面,往前走,走到流程的最前端,要实现财务和业务以及战略层面深度的融合。这体现了公司对预算价值的高度认可。

预算价值的另一个体现是预算能够把年度经营活动里面10个最关键的问题串联起来,预算就是串珠的线。

(10大关键问题示例)

这10个问题分成了四大部分,第一部分是预算。首先第一个问题:明年的经营目标是什么?卞老师的在第一讲的目标解码,就能很好的回答这个问题;第二个思考的是资源到底怎么分配?吴老师在第二讲的策略计划,目标、策略、计划、行动,然后再到资源;第三个是经营责任如何落实的问题。

第二部分是滚动预测和经营分析,就是过程纠偏的过程中,企业每个月都在思考预测的结果跟目标之间的差异是什么样的?如何来关闭差距?现在疫情导致企业每个月目标都在往下调,下调的差距怎么去找补?然后要去看如果预测不准,到底是什么原因产生的?看疫情因素影响了多少?竞争因素影响了多少,把每因素都显性化,再去找到纠偏的一些措施。

第三部分是资源的弹性管理,很多人都在诟病说预算编完了之后,目标就放在那了,一年就只能花这么多钱,即使业务的形式已经发生了非常多的变化,但是预算就是不调,非常的僵化板结。所以弹性管理就很关键,这也是在标杆企业实践的宝贵经验,第四部分是核算与评价的闭环,后面再去关联。

预算就像一根线,把这些事项全部都串起来。因此要强调,有了预算才能预判,有了预判才有胜算。并不是说日子好过的时候就可以不算,然后日子不好过了才来算一算,不管好和坏,都要一以贯之的把预算管理的工具推行下去,这样才能够让企业在形势不好的时候,提前能够已经有了科学管理的方法,而不至于干着急。

02

误区二

做预算是为了控制费用

大家的普遍的印象认为做预算就是为了控制费用,从老板到业务人员都觉得预算是财务为了扣费用而生的。这样会导致什么现象?

现象一:财务掌握生杀大权:钱控住了,业务也没了。财务部有个控制的指标,叫费用的执行率,也就是费用目标的完成情况,所以财务就死死地控制把手,掌握了生杀大权,但是结果往往是钱控住了,但是业务也没了,把公司导向了收缩。

现象二:业务可以不做,费用绝对不能超包,僵化。业务申请费用,只要有一丁点风险,财务一票否决。财务天生就是风险畏惧型的,而业务可能是更加生猛性的,像张飞那样。所以业务和财务是如果融合程度不高的话,就会出现这种情况,业务可以不做,但是费用是绝对不能超标的。

现象三:不区分场景一刀切。财务在做预算,财务在控费用,但财务并不是业务的最明白者,财务离业务场景很远。所以过程中,如果需要控费用,就简单一刀切,财务反而最安全,因为财务也不知道哪里该多哪里该减。

现象四:体现在就是花钱意识上,很少有价值的思维、投资的思维。

其实华为也是经历了非常长时间的变革和转变和探索。

第一,从花钱思维转向赚钱思维。任老板有一句很著名的话叫预算不是有多少钱办多少事,如果说你有一个亿,然后你就想着能办多少事,这是从费用出发的导向,是非常谨慎的预算。应该首先沿着前端业务出发去梳理,去找业务在哪里,然后钱的事情是后面要去思考的问题,所以资源现在多少不是问题,关键是你要想清楚你要做什么,所以要转变思维。

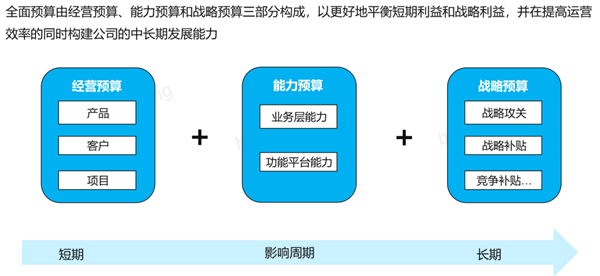

第二,对预算要实行分包的管理,做预算有三个包:经营预算包,能力预算包和长期战略包,为什么要做分包呢?是因为要多打粮食的同时,要兼顾到我们中长期的作战能力的提升,土壤肥力的提升,格局的构建,否则的话就会短视。如果你都是经营预算包,而且经营预算包都是获取分享制,就会导致该提升的能力没有人去投入,该去建的产品没有人去关心,只关心短期关系到口袋的事,所以分包管理就显得尤为重要。

(全面预算整体结构图)

第三,区分业务场景,差异化地做资源配置。因为没有企业的资源是无限的,如果是无限的,就不用做规划,不用做计划,也不用做预算,所以有限的资源如何有最大的产出,而且是持续最大的产出。不是说今年产出大,明年后年就不知道粮食在哪,我们要的是持续稳健的增长。在有限的资源下,优势的客户产品区要投足,不该浪费的钱一分都不要浪费。

如何才能做到呢?需要用预算管理的工具,量化的像放大镜一样的去找到这些不同的场景,匹配业务场景来做差异化的资源配置。三个预算包就是如何做好配置,如果公司规模没那么大,两个包就可以了,经营预算加战略专项,因为分三个包对核算能力要求很高,所以预算追求持续产出的最大化,而不是一时的费用最小化。

如果掉入到费控的坑里面去了,就会发现企业会遇到非常多的问题,所以首先要把持续稳健的产出作为第一目标,这样各种算法设计都会不一样。

03

误区三

预算是财务部门的事,业务只是配合

在大多数人的认知里,因为预算是钱,预算就是财务部门的事,跟业务部没什么关系。有些企业的业务做做配合感觉已经不错了。到了做预算的时候,财务给模板,然后业务去写作业,是很常见的场景。进入误区的企业,往往会出现一些乱象:

1.财务部门闭门造车,只做数学题、Modeling、拍脑袋,一厢情愿,枉顾业务事实;

2.该花不该花都不敢花,多了风险意识,少了投资意识,企业导向萎缩;

3.预算目标完不成,那是因为“目标定得不合理”或者“财务控费用”,是因为“财务不懂业务”,财务成背锅侠;

4.财务出模板,业务做作业,要我做而不是我要做,财务与业务是猫与老鼠的关系而非协同关系。

我们看一下优秀公司是怎么做的:

1.业务单元一把手预算管理的责任人,财务角色由控制转为赋能和支撑。怎么理解财务的角色?比方说,财务会告诉业务每个指标代表什么意思,这里面的逻辑是什么?算法是什么,做好支撑工作。业务必须承担经营管理的责任,财务来使能力更好的把责任量化表达出来。

2.让听得见炮火的人呼唤炮火,但炮火的成本要由作战单元承担。业务要是发炮弹就给到你,但是炮弹的成本你必须要承担起来。该你承担的成本由你承担过去,你对结果负责。因为经营预算包是获取分享制,多打粮食就多分粮食。

3.数据上浮、责任下沉、权利下放。财经专业职能还有体现在专注做好拥有多维度经营可视化分析的数据平台,让所有的经营数据上浮,让管理者战略层能够随时查看到任何维度的数据。同时,责任进一步下沉,权利进一步下放,这里的权利指的是经营权,经营权是什么权?其实就是预算执行权。预算执行权下放什么意思呢?比方说,你要花亿,你自己去决定钱怎么花,不需要每一笔钱都要打报告来问财务,问老板,敢于花钱,就要敢于承诺产出。

4.业务与财务深度融合。只有把业务和财务深度融合,才能够把预算管理的价值充分发挥出来。

然后来看一下视图,这就是年度计划和预算业务视图,人财物的深度集成。这里面不是仅仅业务和财务,还有计划,以及薪酬预算都在流程里面,它不是段的关系,而是每一块都是协同运作集成的,是集成的货币化表达,叫全面预算。

所以这里有两句话送给大家:

第一句叫财务要理解业务场景,如果不理解业务场景,是没有办法做好资源配置的,业务越来越大,规模越来越大,业务的类型越来越多,每一种业务它是什么样的状态以及成熟度,资源配置的规则规律是什么?这是要去在理解业务场景的前提下,才可能做到差异化的科学的配置的。

第二局是对业务的要求,业务要具备经营思维。什么叫经营思维?简单来说就是要懂财务。如果不懂财务,何来的经营思维呢?所以业务和财务的融合才能够有胜算,对于公司来说企业和企业之间竞争,就看业务跟财务的关系,这是体现公司经营管理水平的地方。

04

误区四

做预算就是为了定指标

很多人理解预算好像就是为了定指标,把预算等同为绩效,实际上远远不是。陷入误区的企业往往会产生这些乱象,比如:

1.预算制定过程讨价还价。

2.只关注指标变成数字游戏。

3.考核让预算变成利益博弈。

4.预算指标化导致预算僵化。

而优秀的公司是这么做的:

1.预算是作战计划的货币化表达。前面已经讲了,把预算的认知从局限在算数,要打开到整个业务计划的货币化表达层面。

2.预算是数学题加语文题,是综合管理工具。预算不能仅仅是数学题,曾经有千亿级的民营企业,他们预算案打开全是报表,全是数据罗列没有文字,那一本全是数学题。

3.预算管理是价值创造的工具。这是华为对预算的管理的非常创新的认知。大家普遍认为预算管理好像就是管好钱,但是管好钱的终极目标应该是创造更大的价值。因此,要用投资的思维来设计预算管理工具。

最后有一句话送给大家,预算要对准目标,沿着“目标-策略-业务计划-资源计划-财务结果”的思路开展。

(预算编制路线图)

要做投入产出的科学计算,而不是对着利益陷入相互之间的算计,从而变成博弈的工具,产生内耗。所以要对准目标一致对外,当然从专业的角度来说,一定要把工具做的尽可能科学,所以用各种各样的场景化的科学的模型模板来匹配,让有限的资源能够产生更多的产出。

编者按:本文转载自微信公众号:众恩咨询(ID:hopeintel),作者:鲍志萍

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734