图源:摄图网

最近,星巴克在财报中透露,新财年中国市场收入达30亿美元,同比增长11%。星巴克全球CEO纳思翰表示满意,并预计未来同店销售收入增长将在4%至6%之间。

尽管不打价格战,但消费者在星巴克的平均客单价下降3%。根据财报数据,瑞幸咖啡单季营收首次超过星巴克中国单季营收,新财季的星巴克中国仍然没有瑞幸卖得多,而且差距扩大。

这也加速了星巴克走向“下沉市场”。为实现2025年9000家门店的目标,星巴克将加大在中国县城市场的开店规划,每天几乎在中国开业4家新店。根据星巴克数据,目前已经覆盖了800个县城,完成了目标的近三分之一。

然而,星巴克在县城的发展面临着诸多挑战。根据澎湃新闻报道,一些消费者担心星巴克的价格“太贵”,星巴克并没有针对县城市场降低价格,但对消费者来说,一杯35元的拿铁,通过美团、大众点评共同补贴,领取“买一赠一”或者“7折券”等优惠活动,就能以27元的优惠价格拿下。然而,这个价格带与小县城的日常薪资水平及消费水平相去甚远。

除了价格问题,星巴克在县城的产品选择也面临挑战。相比于一二线城市,县城年轻人更偏爱甜品,星巴克的偏苦口味产品在当地难以形成强烈的心智,据浙江德清某一星巴克单日销量统计,仅一名白领女士购买了美式咖啡这一品类。而本土竞品们恰恰擅长推出亲民的价格和更适应本地口味的产品,挑战着星巴克在县城的发展。

连锁咖啡店多分布在新一线城市

咖啡的线下消费渠道以连锁咖啡店为主导。窄门餐眼数据显示,截至2023年4月,我国连锁咖啡店主要分布在新一线城市,占比达23.58%;其次是二线城市,占比为17.01%;一线城市占比15.40%,三者合计占比约56%。

注:统计时间截至2023年4月7日。

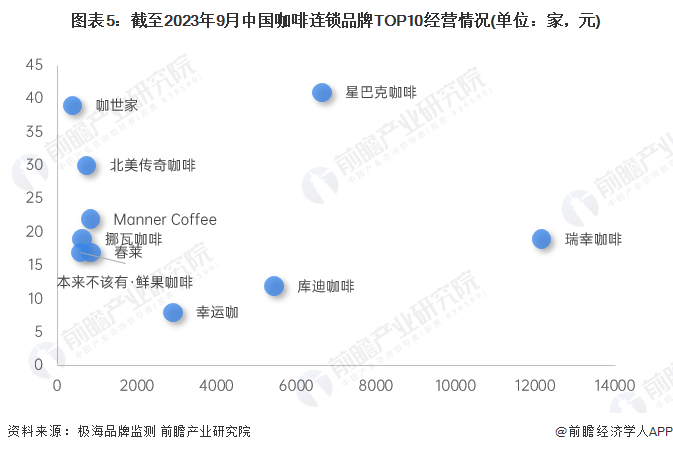

瑞幸咖啡的门店总数最多

从咖啡连锁品牌的门店总数来看,瑞幸咖啡以12153家门店遥遥领先,是唯一的万店品牌,除星巴克咖啡、库迪咖啡、幸运咖之外,其他咖啡品牌门店数量均未超过1000家;价格水平方面,门店数量排名前十的咖啡品牌中,星巴克咖啡以41元的平均价格位居首位,而幸运咖的均价仅8元。

注:横轴为门店总数,纵轴为平均单价。

华泰证券发布研究报告称,咖啡消费文化逐步养成,从速溶咖啡引入,到高线城市渗透,阿里数据显示,21年中国一二线咖啡习惯消费者人均量为260-320杯/年,接近欧美主流国家,但整体仍低,据灼识数据,22年中国咖啡人均量仅为11.3杯/年。该行认为咖啡赛道延展性强,其功能性有望累计消费基数,创新产品更能满足个性化、社交化需求。从中国企业优势领域来看,连锁及咖啡机或能最快走出可复制盈利模式,关注连锁咖啡业态及优质咖啡机企业。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《全球及中国咖啡行业发展前景与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

报告主要分析了全球咖啡行业发展现状;国内外咖啡行业发展现状;咖啡行业竞争格局;咖啡行业的细分产品和应用领域;咖啡行业重点区域分析;咖啡行业的重点企业经营情况分...

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2024 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734