(图片来源:摄图网)

编者按:本文转载自微信公众号:混沌大学(ID:hundun-university)。混沌大学是一所没有围墙的互联网创新大学,遍邀全球名师,拓展认知边界,奉献最专业、最实用、最顶级的互联网创新课程,陪伴这个时代最有梦想的人,早半步认知这个混沌的世界。

商业模式是站在芸芸众生之上,洞察企业及利益相关方所扮演的角色,分析整个商业生态的业务活动,最终形成多个利益相关方合作共赢的生态圈。

——魏炜

授课老师 | 魏炜北大汇丰商学院管理学教授

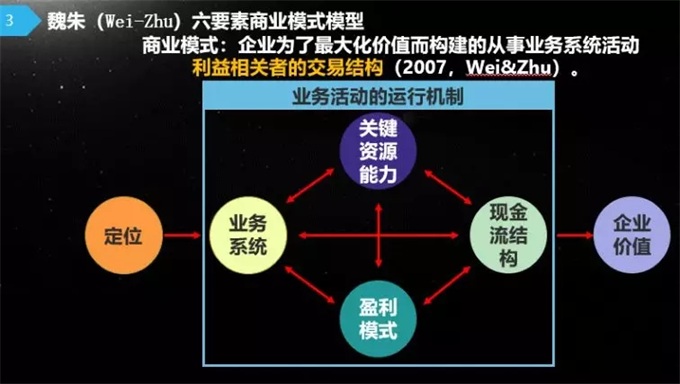

2007年,我与清华大学经管学院朱武祥教授联手推出“魏朱商业模式六要素”模型,该模型是一套完整、系统、独立的商业模式体系。商业模式,是企业为实现最大化价值而构建的从事业务系统活动利益相关者的交易结构。

我们认为智慧来源于企业,因此作为学者,应该将这些智慧归纳、提炼出一些理论工具和方法,并将其传播,应用于实际工作与生活中。

“魏朱商业模式六要素”,是从定位、业务系统、关键资源能力、盈利模式、现金流结构、企业价值这六个维度,研究企业交易结构。我通过理论+案例形式来一一分析这六个维度。

传统百货天虹商场如何重新定位

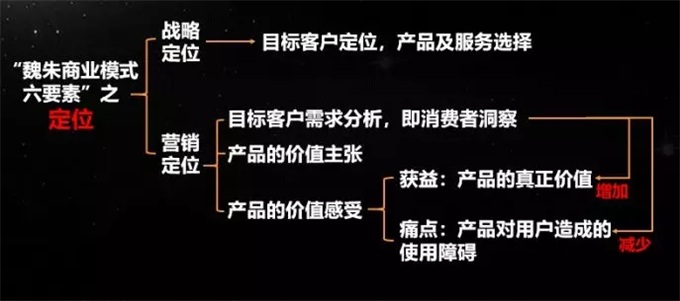

定位就是企业应该做什么,它决定了企业提供什么产品和服务来实现客户的价值。

定位作为企业商业模式的起点,主要包括两个场景:

场景一,战略定位——要明确目标用户类型,为其提供何种产品或者服务。

场景二,营销定位,包括三个方面:

1. 目标客户需求,即消费者洞察。

2. 产品的价值主张,如成本优势、性能优势、体验优势等。

3. 产品的价值感受,包含获益(产品的真正价值)及痛点(产品对客户造成的使用价值)。

▍案例:天虹全渠道商业模式

近些年,随着万达、百盛等百货商场相继关闭部分门店,传统百货日渐式微。然而有一家企业——天虹商场却逆势而上。

那么,天虹商场是如何重新定位,实现数字化转型呢?

天虹商场自1984年成立以来,在行业内率先突破传统百货购物模式,从实体店单一模式走向线上+线下融合的数字化运营模式。它为客户提供七种购物场景选择,形成以纯电商+更高的实体店购物效率为竞争优势的商业模式。

作为传统百货公司,银泰和阿里巴巴合作,仅有30%阿里会员变为银泰会员,而天虹商场却让100%的用户成为在线会员,实现用户从线下到线上的转化。

天虹董事长高书林说:“2014年,我每天都很焦虑,觉得传统百货要完了。而2015下半年以来,我每天睡得都很安稳,原因可能在于天虹O2O系统虽然还未产生效益,但是已经初步建设成功,曾经一直以为要被颠覆的传统百货业,自救成功。”

人们焦虑主要有两个原因:

第一,未来那个不好的情况会发生,而且很可能发生,但又不是百分之百发生。其实如果百分之百发生,也不会焦虑了。

第二, 我自己使不上劲,无论怎么做都无法阻挡不好事情发生的步伐。

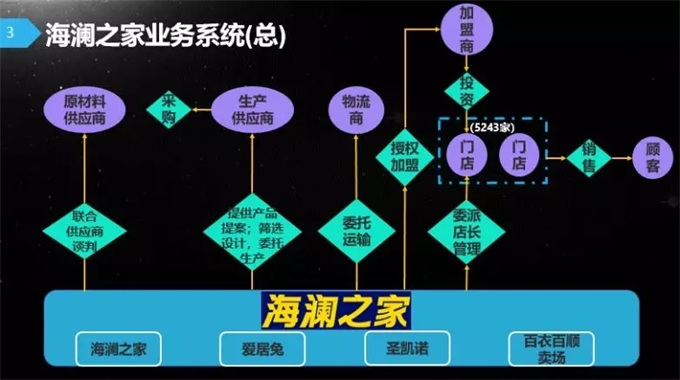

海澜之家如何构建共赢业务系统?

我们来说第二个要素:业务系统。它指的是企业选择哪些行为主体作为其内部或外部的利益相关者,通常由三部分构成:

1. 构型,即交易连接的结构。

2. 角色,即从事一定业务活动并有资源能力禀赋的利益相关者。

3. 关系,包括业务交换与业务合作。

我们用海澜之家的业务系统来分析。乍一看,无非就包括供应商、连锁店、加盟店、直营店等,实际上有两点值得深入探讨。

第一, 虽然同是加盟店,但是海澜之家加盟店的经营者、店长均由总公司委派,加盟商相当于投资人。通常个人加盟服装连锁店,仅需要支付5万元加盟费就能开业。但是,海澜之家加盟费却高达150万元。

本质上,昂贵的加盟费相当于将店铺的未来收益变现了,由加盟商投资店铺,海澜之家则帮助它经营,然后按每年约40%分红,由此吸引了很多投资人。

第二, 海澜之家亲自进行产品选款、定位,再由供应商设计具体的产品。也就是说,海澜之家将权利牢牢把控、但是并不承担设计风险,供应商将设计的产品发往加盟店,如果产品销量不佳,供应商就得承担责任,这倒逼了设计精细化。

当然,为了提高供应商配合度,海澜之家需要承担广告宣传、雇佣优秀的店长运营等工作。这套业务系统通俗来说,就是“跟着大佬混,有肉吃”。

优势资源,有时却会成为负担

第三个要素是关键资源能力。

企业内各种资源能力的地位并不是均等的,不同商业模式能够顺利运行所需要的资源能力也各不相同。例如,同样贩卖电视机,有些企业选择自己进行研发、生产、建渠道、打广告,然后卖给顾客;有些企业,则将电视机免费送给顾客,但是通过其他产品或服务收费。

关键资源能力概念,是相对于竞争对手而言,企业资源能力所创造的价值具有稀缺性、难以替代性、不可模仿性,由此产生企业独有的竞争优势。

常见做法包括:

以企业内的单个能力要素为中心,寻找、构造能与该能力要素相结合的其他利益相关者;

对企业内部价值链上的能力要素进行有效整合,以创造更具竞争力的价值链产出。

但是,有时企业会将优势资源能力变成负担。比如,一个初创企业,几个人就可以快速做成独角兽,在成为独角兽后,人们发现,这个企业怎么有如此多的资源可用。然而,有些成熟的企业,手握很多资源,但是当他们想尝试低端颠覆式创新,从一个小的切片进入市场时,会发现一些资源用不上,这个时候企业往往觉得——如果做一件事,没有用到资源能力,就亏了。

成千上万种不一样的收支方式

盈利模式是大家特别关注的,作为企业持续经营的核心,它包括收支来源与收支方式。

在互联网时代,企业以免费的形式为用户提供产品为商业模式,例如微信,360安全卫士、百度搜索等。大家普遍认为互联网思维就是免费。其实不然,免费不是问题,企业如何赚钱才是问题的核心,所以企业可以设计收支来源。

以连锁加盟酒店为例。假设一家企业在二、三线城市经营连锁加盟店铺,但由于连锁店对店长、员工的素质要求较高,导致难觅良将、企业经营困难。所以,企业总部会在中心城市开办培训学校,聘请老师培训,合格后录取为公司正式员工,然后将3-5名员工派往加盟商。这些员工以过硬的专业技能,为加盟商带来更高的收入。

于是,这些人的培训费、工资、奖金会由加盟商承担。由此,企业总部将员工变成了收入的来源,建立内部的劳动力市场。可见,收支来源,谁给谁付钱,不是唯一的方式,而是可以进行设计的。

但是,企业一定要让总的价值创造超过总的价值成本,也就是说,企业每个利益相关方获取的价值一定要超过他们所做事情的机会成本,才可以赚钱。如果不超过的话,企业的商业模式将不可持续,纵有一大批免费员工,也无济于事。

全世界共有5大类收支方式:

第一,固定剩余分成模式。

第二,进场费、过路费、油费、分享费模式。

第三,拍卖模式。

第四,顾客定价模式,如打赏。

第五,剃须刀刀片组合计价模式,如团购、长尾模式。

这五类模式虽然看似麻雀虽小,但是却可以组合出成千上万种不一样的收支方式,仅仅从这个角度来看,就会让企业商业模式千差万别。所以,商业模式创新空间依旧潜力巨大。

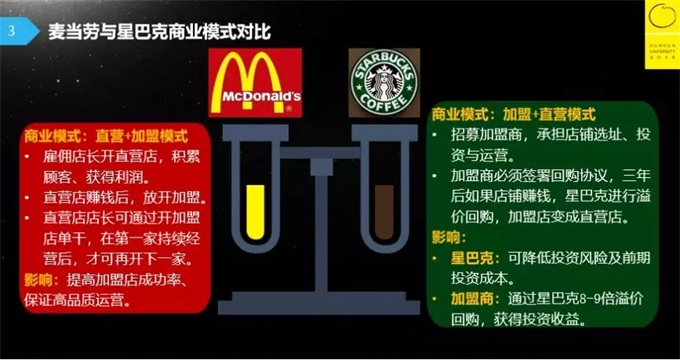

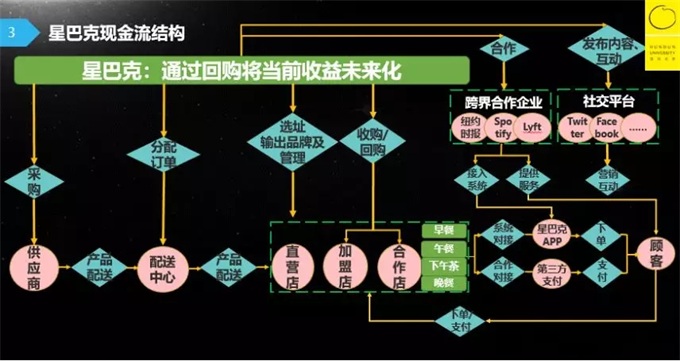

星巴克与麦当劳的现金流结构差异

现金流结构,是企业资金流入和流出的状态。

企业通过更改现金流结构重塑商业模式,最终改变企业价值。从现金流结构这个要素可以看出,商业模式是动态的,交易结构在现金流方面呈现是不断变化的。

以星巴克与麦当劳为例,这两者的现金流结构迥然不同,这使得麦当劳经营几十年才开到3万多家店铺,而星巴克十几年就和它店铺数量相抗衡。

麦当劳以直营+加盟为商业模式。在经营初期,雇佣店长开直营店,积累顾客,获得利润。当直营店赚钱后,再放开加盟。直营店长可以脱离总部单干,在第一家店铺持续经营后,再开一家店,由此,提高加盟店成功率、保证高品质运营。

但是,这种商业模式导致店铺开业速度较慢,因为不是每一个店长都愿意自己单干,也不是每一个愿意自己单干的店长都愿意同时经营很多家店铺。

星巴克以加盟+直营为商业模式,特点在于当前收益未来化。第一,招募加盟商,由它承担店铺选址、投资与运营。第二,加盟商必须签署回购协议,如果店铺经营三年后赚钱,必须允许星巴克进行溢价回购,将加盟店变成直营店。

这种模式对于星巴克而言,可以降低投资风险及前期投资成本;对于加盟商而言,可以通过星巴克8-9倍溢价回购,获得投资收益。

成功率80%就是一个好的加盟项目,任何项目都不可能100%成功,麦当劳进入中国这么多年,不管选址多精细,也会有赔钱的店,所以星巴克回购股权的做法,有助于降低加盟商投资风险。

交易一定是共赢的,只有一方挣钱的生意不会长久。我一直建议上市公司以“交易”的方式进行扩张、发展,由此提高利润增长率,界定增长预期,继而推升市盈率、股价。

星巴克在扩张时,它的市盈率在美国市场常年稳定在50倍甚至60倍,然后以8倍、9倍去溢价,于是在收购加盟商股权时,星巴克实际花费的资本成本其实很低。上市公司的并购是在企业预期好、市盈率高时,并购资金成本才较低;如果市盈率很低,企业还不如直接向银行贷款。

当然,星巴克经营模式有一个很严重的漏洞,虽然星巴克都会和加盟商签署回购协议,但是并不是所有加盟商都愿意执行这个协议,因为加盟商在经营过程中发现星巴克真是摇钱树,谋求独立经营,而不愿意被总公司回购。于是,增加了交易成本。

例如,星巴克最早在北京开业的时候,因为没想到最后会如此火爆,所以加盟商最初签署的回购价格偏低,在经历一番讨价还价后,才将价格提高一点。

所以,星巴克又通过增加区域投资商这个利益相关方,由他们与家门店进行签约、许可、回购协议,然后从他们手里买店。

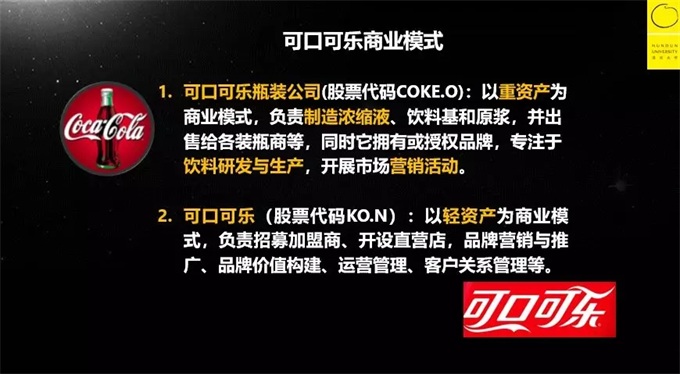

“可口可乐企业”和“可口可乐”的关系是?

企业价值,是指企业的投资价值,预期未来可以产生的自由现金流的贴现值。

众所周知,可口可乐有个不为人知的极有价值的神秘配方。可口可乐的副总裁,拥有神秘配方三个人之一,在2012年全球商学院教授的商业模式创新讨论会中,曾说:“10年之后,可口可乐的百年配方就会作废,所以我们开始研究新的配方,等待着那一天的到来。”

可口可乐的商业模式十分厉害,其实世界上有两个可口可乐公司,一个是大家熟知的可口可乐,还有一个是可口可乐企业,即生产可口可乐配方的浓缩液公司。

可口可乐企业(浓缩液公司)负责在全世界找合作伙伴。在中国,找到中粮、益海嘉里投资建设瓶装厂。而可口可乐指挥可口可乐企业(浓缩液公司)建渠道、打广告、搞策划来进行销售,为企业赚取利润。

巴菲特通过投资可口可乐赚取巨额利润,实际上他买的护城河就是可口可乐,而非可口可乐企业(浓缩液公司)。因为可口可乐企业以重资产为运营模式,收益率、股价一直很低,而可口可乐则通过在全世界各地寻找客户进行产品分销与宣传,获取更多关注。

画布作结

最后,我为大家提供一个“魏朱六要素”商业模式画布,企业可以运用它去提炼关键点,然后和投资人谈判、融资,最终不断壮大企业,实现可持续经营。

画布概况如下图显示。

半年前美国一个对冲基金经理曾说,“目前的投资范式可能已经发生变化,以前我们都是用净现金流量贴现去评估一个企业价值。如今,这个指标可能失效了。”这位基金经理近些年一直看衰亚马逊、特斯拉这类企业,结果赔了很多钱。

在我看来,即使将来这类企业依然不赚钱,但是估值依旧会很高,因为它为整个商业生态系统创造了巨大价值,生态系统内的其他利益相关方因为它的存在而挣了很多钱。

股市对这家企业的估值,实际上不是针对这一家公司,而是针对它所在的生态系统的。如果从这个角度看,投资范式就没有变。

企业固然以盈利为目的,但更大的价值在于为其他企业也创造价值。(完)

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2024 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734