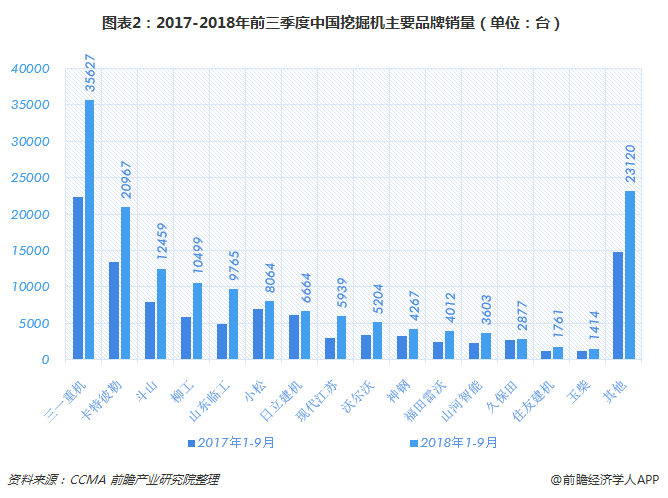

品牌格局:国产品牌占据55.1%的市场份额,国产竞争力增强,三一位居首位

根据中国工程机械工业协会挖掘机械分会(CCMA)统计数据,2018年1-9月,国产品牌挖掘机销量达到8.6万台,市场份额达到55.1%。而欧美、日系和韩系品牌2018年1-9月的销量分别为2.7万台、2.5万台和1.8万台,市场份额分别为17.6%、15.7%和11.7%。

从各品牌表现看,9月份三一销售3529台,同比增长46.9%,市场占有率26.3%;累计销售35627台,同比增长59.5%,市场占有率22.8%,较2017年同期提升0.9个百分点。

其他品牌中,卡特彼勒销量为20967台,占总销量13.4%;斗山的销量为12459台、柳工的销量为10499台。

从国产品牌市场份额较2017年同期的对比来看,国产品牌的市场竞争力在不断增强。

产品格局:大挖、中挖持续复苏,小挖市场份额稍有下滑

根据中国工程机械工业协会挖掘机械分会统计数据,2018年1-9月国内大挖、中挖、小挖销量分别为21629台、37991台和82661台,大挖、中挖和小挖销量涨幅分别58.9%、64.9%和41.0%。其中,9月份增长最快的是小挖,当月销量为6976台,同比增长29.3%。

从吨位分布来看,2018年前三季度小挖(13吨及以下)、中挖、大挖(30吨及以上)销量占比分别为58.1%、26.7%和15.2%,与2017年同期相比,小挖占比进一步下滑,中大挖占比均略有提升。

细化到各吨位区间,各个吨位区间的销量均较上年同期有所增长。其中,5≤a≤6、20<a≤24.9和6<a≤13依次为销量前三吨位区间,销售量分别为37493台、36167台和33797台,增速分别为43.1%、71.8%和41.1%。

各吨位区间中,增速最快的是40t以上的大挖和a≤1、1<a≤4.5的小挖,这个吨位区间的销量分别较上年同期增长114.2%、88.6%和83.1%。

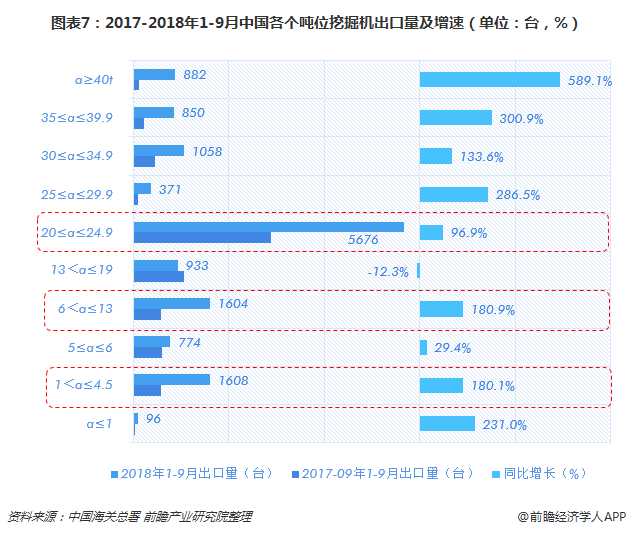

从各种吨位区间产品的出口情况来看,出口量最大的分别是20<a≤24.9(5676台,增速96.9%)、1<a≤4.5(1608台,增速180.1%)和6<a≤13(1604台,增速180.9%)。40t以上、35<a≤39.9及25<a≤29.9三个吨位区间的增速最快。

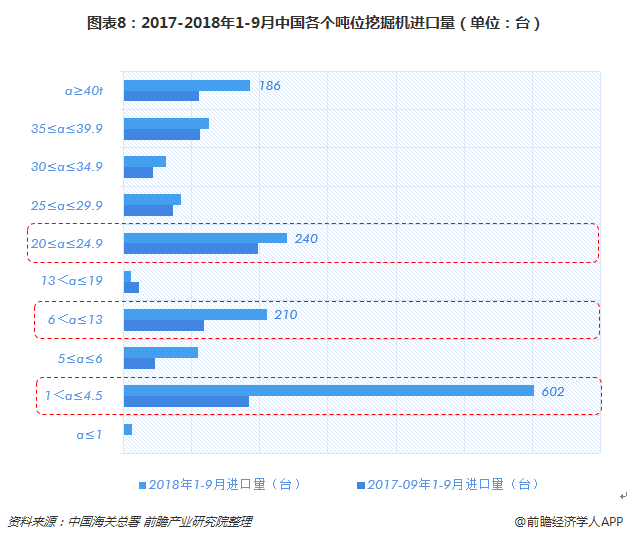

从各种吨位区间产品的进口情况来看,进口量最大的分别是1<a≤4.5(602台)、20<a≤24.9(240台)和6<a≤13(210台)。

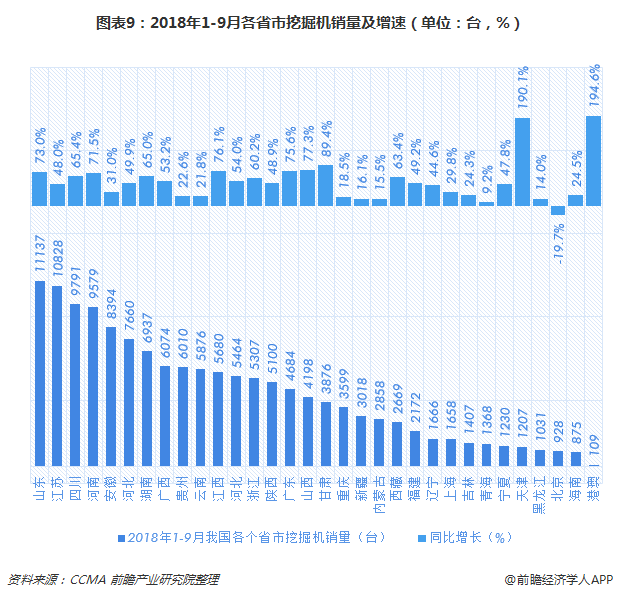

区域格局:除北京外,包含港澳的31个省市均出现不同幅度的上涨

从区域销售情况看,2018年前三季度销量最大的省市为山东省,销量为11137台,同比增长73.0%;江苏省的挖掘机销量也超过了1万台,达到10828台,同比增长48.0%。

四川与河南省销量在9500台以上,安徽省销量约为8400台,共有14省区累计销量超过5000台。包括港澳在内的32个省市中,仅北京市挖掘机的销量出现下滑,其余大部分地区的挖掘机销量出现不同程度的上涨。

32个省市中,增速超过150%的分别为港澳地区和天津市,增速全国最快;增速超过50%的省市共14个;32个省市中仅青海增速低于10%,仅为9.2%,北京是唯一一个销量下滑的省市。

图表11:2017-2018年1-9月各省市挖掘机销量对比(单位:台)

资料来源:CCMA 前瞻产业研究院整理

更多数据参考前瞻产业研究院发布的《2018-2023年中国挖掘机制造行业产销需求与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

报告主要分析了中国挖掘机制造行业发展状况;中国挖掘机制造行业市场环境;中国挖掘机制造行业市场竞争状况;中国挖掘机制造行业主要产品;中国挖掘机制造行业进出口市场...

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734