瞻观前沿

近日,据央视新闻报道,北京航空航天大学科研团队历时15年,自主研发了微尺寸仿生机器人 ——“昆虫”机器人。据悉,“昆虫”机器人的设计灵感来自蟑螂,只有硬币大小,重量是和类似体积的昆虫几乎一致,外壳由碳纤维打造,搭载科研人员自主设计的芯片、微型麦克风和量身定做尺寸的电池等,支持蓝牙遥控。

北京航空航天大学能源与动力工程学院博士詹文成介绍道,目前该机器人的空载的重量大概是200毫克,可能相当于40多根头发丝的一个重量。目前该机器人还没有专用的“充电桩”,需要依靠手工充电,充电2分钟可爬行10分钟。

据介绍,“昆虫”机器人最主要的突破是动力技术,科研人员利用了电磁场环境中出现的电磁振动现象,打造出能够爬行的“昆虫”机器人,仅靠前腿就可实现快速直行和转动。实验室测试数据显示,目前“昆虫”机器人在负载电池的情况下,可以达到每秒前进37厘米,在空载环境下速度更快,最快速度可以达到45厘米每秒,已经和蟑螂的速度相当了。

“昆虫”机器人未来有望应用于助力灾后搜救、大型机械设备和基础设施损伤检测等领域,目前科研人员正在为“昆虫”机器人自主运动方案进行规划设计。

图片来源:摄图网

技术价值观察

从产业链角度出发,服务机器人产业可分为上游的核心零部件和软件系统开发,中游的服务机器人本体制造,主要分为个人/家用服务机器人、公共服务机器人、特种机器人三大类。下游则为教育、娱乐、医疗、清洁、安防、餐饮、消防等应用场景用户以及个人消费者。服务机器人产业链涉及的技术横跨通信、人工智能等多个高新技术领域,各环节技术壁垒均较高。

中国科研团队研发出微尺寸仿生机器人 ——“昆虫”机器人,未来有望应用于助力灾后搜救等领域。因此,从服务机器人产业链上看,该技术处于服务机器人产业链的中游环节。

宏观市场观察

——全球服务机器人行业技术周期:处于成长期

2010-2020年,全球服务机器人行业专利申请人数量及专利申请量均呈现增长态势。虽然2021年全球服务机器人行业专利申请人数量及专利申请量有所下降,但是这两大指标数量仍较多。整体来看,全球服务机器人技术处于成长期。

注:横轴为申请量,纵轴为申请人数量;当前技术领域生命周期所处阶段通过专利申请量与专利申请人数量随时间的推移而变化来分析。

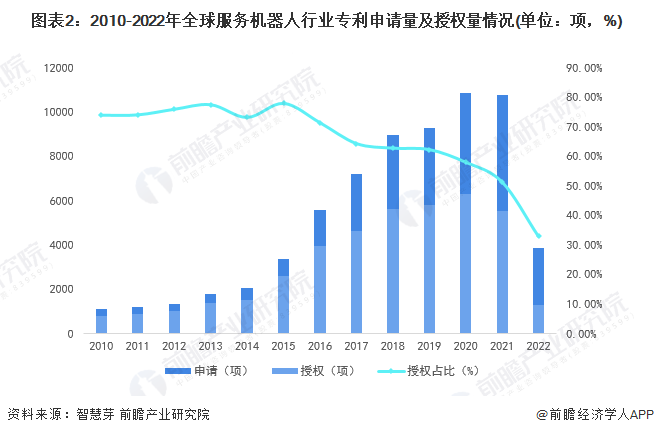

——全球服务机器人行业专利申请量及专利授权量:2021年专利数量及授权量均有所下降

2010-2020年全球服务机器人行业专利申请数量呈现逐年增长态势,2021年全球服务机器人行业专利申请数量有所下降,为10762项。

在专利授权方面,2010-2020年全球服务机器人行业专利授权数量逐年增长,2021年开始出现下降趋势,2021年全球服务机器人行业专利授权数量为5523项,授权比重仅为51.32%。

2022年1-10月,全球服务机器人行业专利申请数量和专利授权数量分别为3857项和1269项,授权比重为32.90%。截止2022年10月18日,全球服务机器人行业专利申请数量为7.28万项。

——全球服务机器人行业专利市场价值:总价值高达数十亿美元,3万美元以下专利数量较多

目前,全球服务机器人行业专利总价值为46.16亿美元。其中,3万美元以下的服务机器人专利申请数量最多,为3.36万项;其次是3万-30万美元的服务机器人专利,合计专利申请量为9478项。3百万美元以上的服务机器人专利申请数量最少,为2315项。

——中国服务机器人市场处于快速增长阶段

2020年,我国服务机器人市场快速增长,医疗、教育、公共服务等领域需求成为主要推动力。在市场需求波动的影响下,2021年市场增速出现回调,但随着人口老龄化趋势加快,以及医疗、公共服务需求的持续旺盛,加上我国地域广阔、气候多变、地质情况复杂,社会发展多元化特征明显,在应对地震、洪涝灾害、极端天气,以及矿难、火灾、安防等公共安全事件中,对特种机器人有着突出的需求,因此我国服务机器人存在巨大市场潜力和发展空间,市场规模及总体占比也将持续增长。经中国电子学会初步核算,2021年,我国服务机器人(包含特种机器人)市场规模将达到393.3亿元。

——中国服务机器人行业竞争派系

按机器人的应用领域进行分类,机器人可分为工业机器人、个人/家用服务机器人、公共服务机器人、特种机器人和其他应用领域机器人。服务机器人是指除工业自动化应用外,能为人类或设备完成有用任务的机器人。由于产品的需求不同,不同领域内服务机器人产品的差别较大,因而细分产品市场内的竞争者也大为不同,行业内主要产品及竞争情况如下:

——中国服务机器人行业渗透率逐步提高,向智能化、专业化迈进

以人工智能、云计算、物联网等为代表的技术将带动服务机器人产业向智能化、创新化、数字化方向迅速迈进。机器人未来有望成为场景数据的入口和连接者,成为实现全场景数字化和云边端协同一体化的重要环节。随着国家战略的推进和产业链的发展,越来越多的组织及个人将参与到服务机器人产业,“政、产、学、研、用、资”多方共建的发展格局将逐步形成,服务机器人继续向各行各业渗透,并在部分行业实现落地应用。

服务机器人的产业链将逐渐完善,技术创新成果逐步积累,产业会变得更加规模化、体系化,在特定业务的处理能力越来越专业,产品功能越来越细分,针对特定行业不同场景和任务、或特定行业特定场景不同任务的产品会形成矩阵和系列,逐步满足各行各业的自动化和智能化需求。

中国服务机器人技术赛道热力图

根据前瞻产业热力图显示,与服务机器人关键技术强关联的城市集群主要集中在华南和华中地区,并且以广东和湖南省为重点发展区域,未来布局服务机器人技术及其他相关技术的发展路径,极大可能性在于华南地区优先导入,其中可重点关注广东省广州市天河区、广东省深圳市福田区和湖南省长沙市开福区所处服务机器人的相关企业,以及该地方对于服务机器人的产业发展投资环境、供给市场的潜力空间。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国服务机器人行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本报告前瞻性、适时性地对服务机器人行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来服务机器人行业发展轨迹及实践经验,对服务机器人行...

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734