近日,麦肯锡发布了中国银行业转型创新系列报告,分析了当前传统银行所面临的挑战和未来银行业可能出现的新模式。问题在于,作为中国银行业破局者的民营银行,会在这一过程中有更多优势吗?

上市银行的利润增速普遍降至5%以下

银行业的利润增速正在迅速下挫。我国17家上市银行的利润增速在2013年为12.8%,2014年降至7.7%,而2015年仅为1.9%。这似乎还不是最坏的消息,根据麦肯锡的预测,到2025年,金融科技企业还将降低银行业在消费金融领域40%的收入,在支付领域30%的收入以及在中小企业贷款领域25%的收入。

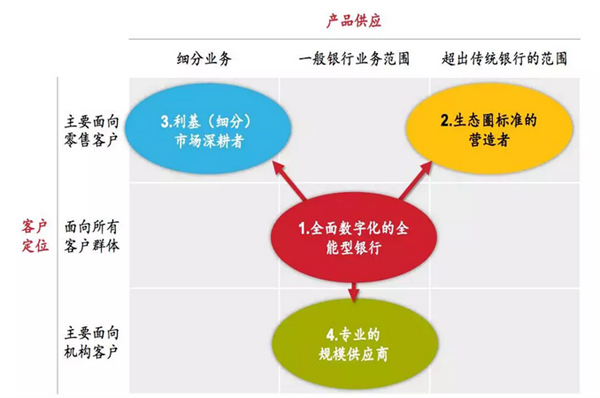

转型迫在眉睫。麦肯锡预计,数字全能银行、生态圈营造着、细分市场深耕者以及专业的规模供应商,将成为未来银行业的四大模式。“生态圈”这样的字眼让人联想到金融生态圈的集大成者蚂蚁金服,这样的互联网色彩显然也是从金融科技公司中借鉴而来的。可以说,金融科技带来的挑战也给了传统银行以转型方向上的指引。

似乎有一种银行例外,它们非但没有站在“被挑战者”的位置上,反而还部分扮演了“挑战者”的角色。它们正是民营银行。

从这些银行的背景中也可以看到互联网科技的基因——最初成立的五家银行中的网商银行和微众银行,分别背靠蚂蚁金服以及腾讯。但是民营银行对传统银行的“挑战”,也正是变相的“合作邀请函”——由于民营银行在资本、网点上的不足也让民营银行难为无米之炊。通过“挑战”,传统银行切身体会到了参与科技金融的必要,从而为接下来各自取长补短的“合作”创造了机会,微众银行正是一例。

依托社交大数据的风控体系,以及在数秒内完成审批的授信技术,让微众银行的小额贷款业务迅速增长。根据中国证券报的数据,从2015年上线一直到2016年11月末,微众银行“微粒贷”累计发放贷款超1600亿元,总笔数超2000万笔,有效对接80%长尾用户的金融需求。

很显然,笔均8000元的贷款并不是传统银行的主战场,而是原有金融体系下的真空地带。这种“挑战”与其说是实实在在的竞争,不如说是一种转型和合作的启示:微众银行现已与25家金融机构确立了合作,每日新发放的“微粒贷”贷款中,80%的资金由合作机构提供。这也相当于微众银行成了长尾客户和传统银行之间的“中介”——传统银行利用民营银行的技术、民营银行依托传统银行的资金。

除了与自带互联网基因的民营银行合作之外,银行与科技金融公司在业务、投资上的直接对接也是目前全球银行业转型的一大战术。根据麦肯锡的数据,在调查的100家全球领先银行中,52%的银行与金融科技公司有合作关系,37%的银行采用风投或私募的形式布局金融科技,30%的银行建立了内部的数字能力中心。

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734